給料日前でお金がない…会社からお金を借りる「給与前借り」の頼み方

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

給料日前の突然の出費に困ったとき、給料の前借りができる場合があります。

厳密に言うと、すでに働いた分の給料しか受け取れないので給料の「前渡し」というイメージです。

カードローンなどのような借金ではないので、利息が発生しないのが1番のメリットと言えます。

最近は福利厚生として、給料前借り制度を取り入れている企業も増えています。

しかし、給料前渡しの社内制度がない場合は、上司に直接相談する必要があります。

今回は、給料の前借りができる理由や頼み方、前借りできなかった場合の対処法を解説します。

目次

前渡しできるのは「働いた日数分」のみ

給料前借りでは、翌月の月給をすべて早めに受け取れるわけではありません。

受け取れるのは、すでに働いた日数分の給料のみです。

たとえば給与日が毎月25日の会社では、30日に前借りをしても5日分しか受け取れません。

逆に考えると、「すでに自分が働いた分の給料を受け取る」のであれば、後ろめたさを感じづらいかと思います。

もし会社が、まだ働いていない日数も含めて給料を払ってしまうと、労働基準法に違反してしまいます。

従業員に働いていない分の給料を先渡したことが監査などで見つかると、会社は処罰対象になってしまいます。

給料の前渡しを社内制度として持っている会社だと、「働いた日数の70%だけ前借り可能」のようなルールがあったり、前借り申請書のフォーマットがあったりします。

まずは総務担当者に、給与前渡し制度があるかどうかを確認してみることをおすすめします。

しかし、給料を前借りできる社内規定を持つ会社は、まだ少数派です。

よって、社長や所属長などに直接、個人的に相談をすることになるケースが多いです。

前借りが認められるかどうかは好意や配慮によってきますが、法律によって労働者が前借りをする権利が認められているシーンもあります。

理由が「非常の場合」だと前借りできる

労働基準法では、「非常の場合」は支払期日前でも働いた分の給料を支払わなければいけないと定めています。

具体的には、下記のように記載しています。

使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。

(労働基準法 第三章 第二十五条より引用)

以上の通り、出産や病気などで医療費がかさんだとき、被災して生活が立ち行かなくなった場合などは、給料の前借りをする権利があります。

妻の出産費用が予定よりかかってしまった、突然の病気で医療費が必要になった、災害で生活に支障が出た、など、不測の事態が起こったときには会社に相談してみると良いと思います。

※ちなみに出産費用は、公的な補助金でかなり大きな額をカバーできます。

この給与前借りは、正社員だけでなくパートやアルバイト、派遣社員などの非正規社員も活用できるので安心です。

逆にいうと、「飲み会が重なって金欠」「結婚式のご祝儀代が足りない」といった非常の事態ではない場合は、前渡しをするかどうかを会社判断に委ねることになります。

非常事態ではない場合の頼み方

もし、上記のような治療・災害以外の理由で給料前借りをしたい場合、会社に規定がなければ個別相談をすることになります。

自分の所属する部署の責任者や、中小企業であれば社長などの経営層に直接相談することになることも考えられます。

その際、しっかりと前借りの理由を伝えて誠意を見せることで、許可をもらえる可能性が上がります。

■給料前借りの理由例

「親が体を壊し、治療費が必要になってしまいました。可能でしたら、働いた日数分の給与を前借りさせていただけないでしょうか。」

「子供の入学費用が必要なので、来月の給与の一部を前払いしてもらうことはできないでしょうか。」

給料前借りの理由に嘘をつくのは望ましくないので、もし言いづらい理由(単純な金欠など)であれば、素直に「今月の生活費が厳しくて…」と言うのも一つです。

上司や責任者によっては、情で前借りを検討してくれることもなくはありません。

しかし、前借りをさせてもらえなかったときに「お金の管理ができない社員」と思われてしまうリスクもあるので注意が必要です。

もし一時的な金欠であれば、カードローンなどでお金を借りるのも手だと思います。

カードローンは利息がつきますが、用途を問わず借入れができます。

少額の借入れであれば。給料が入ってすぐ完済することで利息を少なく抑えることも可能です(→カードローン一覧はこちら)。

「退職金を前借りすることはできないの?」という声を見かけることも多々あります。

勤続年数が長い人なら積み立てられた退職金も大きいので、もし退職金を前借りできればまとまった額を受け取れます。

しかし結論から言うと、退職金の前借りはできない会社の方が多いです。

もし退職金の前借りができたとしても、「会社から大金を借りたらしい」と知られる可能性もゼロではないので、おすすめできません。

給料前借りサービスを導入する会社も増加中

最近は福利厚生のひとつとして、給料の前借りを社内制度として取り入れる会社も増えてきています。

もし自分の働く会社で給料前借りシステムを導入していれば、上司や責任者に理由を伝えずに申請ができるので、手軽に前借りができます。

最近の給料前借りサービスで主流なのは、専用アプリやマイページなどWebから申請をする方法です。

申請後、早ければ即日振り込みもできるという手軽さ・素早さが一番のメリットです。

- きらぼし銀行

- 前給制度という法人向けサービスを提供しています。

すかいらーくグループや日本マクドナルドなど、大手企業の導入も多いです。 - Payme(ペイミー)

- ペイミーのアプリから給料前払いを申請できます。

日経新聞などでも取り上げられており知名度が上がってきているサービスです。 - CYURICA(キュリカ)

- 専用カードから前借りした給料をATMから引き出せます。

コンビニATMや三菱UFJ銀行など、全国10万台以上のATMが利用できます。

社内の「貸付金制度」があるかチェック

給料前借り制度がない会社でも、社内貸付金制度があれば会社からお金をかりることができます。

利息は掛かるものの、金利が年15~18%の場合もあるカードローンに比べると低金利なことが多く、返済負担が少なく済みます。

金利や借入れ方法、返済方法は会社によってまちまちなので、社内規定を確認することをおすすめします。

たとえば、勤務先によっては給料からの天引きで返済ができることもありますが、振り込みでの返済になる場合もあります。

勤め先でお金を借りれば利息が少なくて済む、というのは大きなメリットだと思います。

低金利の理由は、利益を得るための融資ではなく社員が困っているのを助けるための融資という側面が大きいからです。

出産や育児、病気、転勤の際の引っ越し代など…さまざまな理由でお金に困っている社員をサポートするための福利厚生と言っていいでしょう。

なので貸付金制度も、会社に知られて恥ずかしくない理由で利用するのが望ましいです。

突然の出費に備えるための方法

「単純に金欠なだけで、会社に理由を言うのは恥ずかしい…」と感じる人は、もしものときのための短期的な貯金ができるのが理想です。

カードローンやクレジットカードのキャッシングなどでも金欠はしのげますが、利息が発生するので借りた金額より多く返済をしなければなりません。

貯金をしておけば利息の節約になり、出費が重なったときも慌てずに済みます。

日本で利用する人が多い貯金の方法のひとつは、定期預金です。

しかし、5年10年といった長期間の定期預金を組んでしまうと、いざお金が足りなくなったときにすぐに引き出せません。

最近は2週間定期預金などもあるので、「普通預金にあるお金はつい使ってしまう」という人はこのような短期定期預金を使うのがおすすめです(→2週間定期預金の金利ランキングはこちら)。

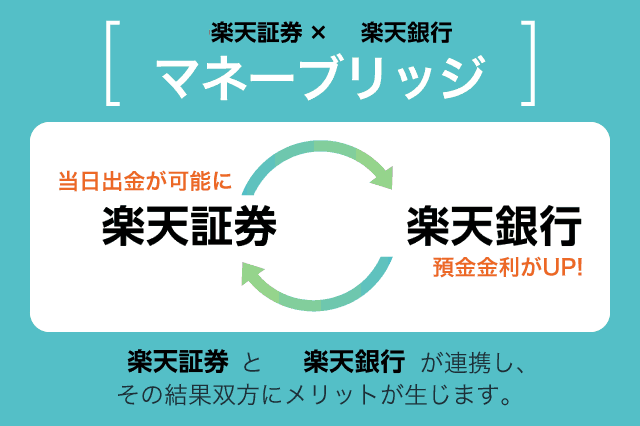

もしくは、定期預金を上回る優遇金利で「普通預金」を利用できる銀行もあります。

たとえば楽天銀行では、無料で楽天証券の口座開設をして連携するだけで、普通預金が大幅優遇となります(「マネーブリッジ」という制度です)。

投資などを行わない人は楽天証券の口座を使わず、放置しておいても問題ありません。

楽天銀行を「もしも貯金用口座」にしておいて、少しずつ貯金しておくのもおすすめです。

あわせて読みたい:

マネーブリッジのメリット・デメリット!楽天証券と楽天銀行の連携で金利倍増

急ぎでお金が必要な人向けコラム

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ