教育ローンと奨学金のお得な利用の仕方 金利比較もあり

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

進学によって必要になるさまざまな学費をまかなう方法の一つに、教育ローンがあります。

奨学金だけでは学費をカバーしきれない場合や、入学前に必要な資金が想定以上に多いときなどに利用できるローンです。

もっとも一般的な教育ローンは国が運営する日本政策金融公庫のものですが、民間の金融機関でも教育ローンを扱っています。

しかし可能な限り、利息が低い奨学金がおすすめです。

教育ローンは奨学金のプラスアルファの資金として考えておくのが望ましいです。

今回はなるべく学費を抑えるために、奨学金と教育ローンをお得に利用する方法をまとめました。

目次

奨学金-負担が少なくおすすめ

教育ローンと奨学金を比較すると、利息の負担が少ないのは奨学金です。

学費に困った際は、まず奨学金を検討することをおすすめします。

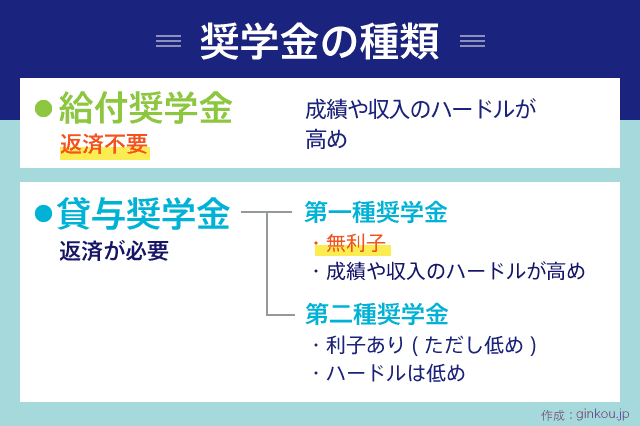

まず、奨学金には大きく分けて給付奨学金と貸与奨学金の2種類があります。

- 給付奨学金

- その名の通り「給付」する奨学金なので返済が不要です。

その代わり条件は厳しめで、世帯収入400万円未満、成績優秀で学校の推薦が必要などのハードルがあります。 - 貸与奨学金

- 将来、返済する必要がある奨学金です。

このうち第一種奨学金は無利息(ハードル高め)、第二種奨学金は利子がつきます。

給付奨学金は、国や大学が運営しているもの、財団法人(育英会など)が運営しているものがあります。

母子家庭などで世帯収入が低く、かつ高校の成績が良い場合は、まず給付奨学金に申し込んでみると良いと思います。

給付奨学金の条件外の人や選考に落ちた人、給付奨学金にプラスの学費サポートが少し欲しい場合は、貸与奨学金に申し込むと良いでしょう。

※給付奨学金と貸与奨学金は、両方申し込むことも可能です。

貸与奨学金は、返済の必要がある代わりに給付奨学金よりはハードルが低めなので、給付奨学金に落ちても受かる可能性が高いです。

貸与奨学金は無利息・利子有がある

貸与奨学金には、無利息の第一種奨学金と、返済時に利子がつく第二種奨学金の2種類があります。

たとえば、もっともポピュラーな日本学生支援機構の貸与奨学金の条件を比較すると、下記のようになります。

■貸与奨学金の比較

| 比較 | 第一種奨学金 | 第二種奨学金 |

|---|---|---|

| 利子 | なし | あり (上限3%) |

| 世帯収入条件(※) | 上限657万円程度 | 上限1,009万円程度 |

| 成績 | 高校2~3年の成績が3.5以上、高校からの推薦あり 2年次以上は学部の上位3分の1以内 |

高校の成績平均以上、学修意欲がある |

※世帯収入の基準は、世帯人数などによっても異なります。

より返済を楽にしたいのであれば、無利息の第一種奨学金がおすすめです。

成績などの基準に満たない場合は、利息付きの第二種奨学金なら受かる可能性もあります。

成績3.5以上など明確な申込条件がある第一種奨励金に比べて、第二種奨学金は「成績は平均以上」など、やや幅のある条件です。

奨学金制度を利用している学生の半数以上は、利子付きの第二種奨学金とも言われています。

奨学金が使えない学費は教育ローン

上記の通り、奨学金が利用できるなら、教育ローンではなく奨学金を利用した方がお得です。

しかし、教育費のなかには奨学金が使えない学費もあるので、その場合は教育ローンも検討すると良いと思います。

- 入学金

- 奨学金は初回の受給タイミングが4月中旬以降になることが多いので、入学金を支払うのに間に合わない場合もあります。

入学手続きを行うのは2~3月が多いですが、合否結果が早い推薦入試だと秋~冬に入学金が必要になるケースがあります。 - 初年度の授業料

- 初年度の授業料の支払いが早い学校だと、入学費と授業料を近い時期に支払わなければならず、初期費用が大きくなります。

- 奨学金の申請期間以外の申込み

- 奨学金の申請は高校在学中もしくは進学後の春が多く、申請時期を逃すと申し込むことができません。

- 留年・留学

- 奨学金は能力がある学生の修学を促すことを目的としているため、留年や休学などは対象外になることがほとんどです。

特に、入学金と最初の授業料の支払時期が重なるタイミングは、出費が大きくなります。

教育ローンはそのような一時的に学費がかさむタイミングでの利用に向いています。

教育ローンと奨学金との違い

教育ローンは、奨学金と借入れ方や返済方法が異なります。

■奨学金と教育ローンの違い

| 比較 | 奨学金 | 教育ローン |

|---|---|---|

| 借入れ・返済の名義人 | 本人 | 親 |

| 金利 | 安い | やや高い |

| 借入れ時期 | 入学時、春 | いつでもOK |

| お金の受け取り | 毎月振り込み | 一括振り込み |

| 返済時期 | 卒業後~ | 借入れた翌月~ |

奨学金と比較したときの教育ローンのメリットは、いつでも借入れられて、借入額を一括で受け取れるという点です。

奨学金は申し込む時期が決まっていて、毎月分割して支給するという制限が多いです。一方、教育ローンは時期を問わず、一時的な大きな出費にも対応できます

※奨学金にも入学時特別増額などの制度はありますが、多くはお金を受け取るのは入学後です。

ただし、教育ローンのデメリットとして、借りた翌日から利息が発生するという特徴があります。

奨学金は在学中に利息や支払が発生しないので、返済は卒業後からスタートになります。

教育ローンは通常のカードローンなどと同様に、翌月から返済が始まるので計画的な借入れが必要です。

基本的に、教育ローンの借入れ名義は親になるので、親が払うのか子供も返済に携わるのかの相談もちゃんとしておくと良いかも知れません。

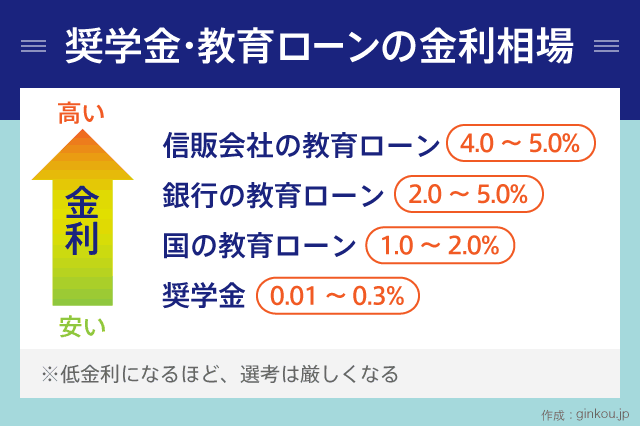

金利は教育ローンの借入先によって異なる

奨学金より教育ローンの方が金利は高めですが、借入先によっては低金利で利用ができます。

■奨学金と教育ローンの平均金利

- 奨学金:0.01~0.3%

- 国の教育ローン:1.0~2.0%

- 銀行の教育ローン:2.0~5.0%

- 信販会社の教育ローン:4~5%

もっとも金利が低い教育ローンは、日本政策金融公庫の国の教育ローン(教育一般貸付)です。

入学シーズンになると申込みが集中して審査に時間が掛かる場合もあるので、早めに申し込むことが重要です。

次に銀行の教育ローンですが、教育に特化した多目的ローンを持っている銀行であれば、比較的低い金利で借り入れることができます。

たとえば楽天銀行では、カードローンの金利は年1.9~14.5%ですが、学費ローンだと年3.214~3.9%に抑えることができます。

メガバンクや地銀でも扱っているほか、ネット完結で申し込めるネット銀行も扱いが増えてきました。

銀行以外では、金利はやや高めですが信販会社(クレディセゾンなど)も教育ローンを扱っています。

金利が高いものの審査が早いなどのメリットがあるので、急ぎの場合は国や銀行の教育ローンと並行して審査に申し込んでも良いかも知れません。

奨学金でまかなえればベスト

奨学金ではカバーできない学費を教育ローンで補てんすることで、子供の進路の幅が広がるのは素晴らしいことです。

しかし、上記の通り教育ローンは奨学金に比べると利息が高いので、奨学金までで収められるに越したことはありません。

改めて、教育ローンにはない奨学金のメリットは下記のとおりです。

■奨学金のメリット

- 在学中は返済しなくて良い(利息がつかない)

- 低金利

- 毎月の支給で使い込む心配がない

特に、お金はある分だけ使ってしまうタイプの人にとっては、毎月支払いという点は安心材料にもなります。

教育ローンは全額を一括振り込みという形で借り入れるので、目的以外のことに使ってしまうというトラブルもたまに見かけます。

それでお金がまた足りなくなってしまうと、さらに借入れをしなければならなくなり、借金地獄になってしまいます。

学費のための貯蓄方法

一番の理想は、学費をあらかじめ貯蓄しておくことです。

日本政策金融公庫の教育費負担の実態調査(令和2年)によると、高校入学から大学卒業までにかかる平均学費は、一人あたり965.1万円です。

■高校

入学費用(受験費用含む):36万円

在学費用:69万円

■大学

入学費用(受験費用含む):89万円

在学費用(1年あたり):157万円

→高校の平均トータル学費:246.2万円

→大学の平均トータル学費:718.9万円

私学に進んだり、医学部や歯科学部などの学費が高い進路になる場合はさらに学費が掛かります。

これらの学費を支払うために貯蓄する方法として、おすすめなのは下記3つの方法です。

■学費のための貯蓄方法

- 児童手当を貯金に回す

- 貯蓄型の学資保険

- 定期預金

※投資などで資産を増やす方法もありますが、今回は元本割れがない=確実に貯められる方法に絞って紹介します。

児童手当を貯金に回す

子供がいる家庭に給付される児童手当を、生まれたときから貯金に回し続けるだけでも約200万円ほどの貯金になります。

子供の人数にもよりますが、毎月1万~1万5,000円の児童手当が支給されるので、それを15歳まで貯めると200万円弱の貯金になります。

ただし、児童手当は所得制限があり、世帯主が高所得者だと支給されないので注意が必要です。

貯蓄型の学資保険

学資保険に加入して学費を貯めておくのもおすすめです。

親がなくなってしまった際の保険料免除などのサポートもあるので、確実に学費を貯蓄することができます。

基本的には途中で引き出すことができないので、途中でお金を使ってしまうことがありません。

定期預金

銀行で定期預金を組んで、貯蓄を増やしていくのも確実性の高い方法です。

定期預金で数年単位で預け入れておき、満了時にほかの使い道がなければ継続する…という方法がおすすめです。

貯蓄が苦手な人は、自動で決まった額を定期預金に回す積立定期預金というサービスも検討すると良いと思います。

たとえば、毎月の積立額を3万円と設定して積立定期預金を組むと、普通預金から定期預金に毎月3万円が自動で振り替えられます。

通常の定期預金より金利が高いというメリットもあります。

積立定期預金のメリットについては、下記記事でくわしく解説しています。

あわせて読みたい:

ネット銀行の積立定期預金が便利でお得な4つの理由

よく読まれている貯蓄の記事はこちら

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ