低金利なフリーローンとは?カードローンとの利息・審査内容の違い

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

個人で借りることができるローンの代表はカードローンですが、フリーローンというものもあります。

フリーローンは多目的ローンとも言い、カードローンより低い金利で大きな額を、使いみちを問わず借り入れることができるローンです。

その代わり、審査がやや通りにくいなどの特徴もあります。

目次

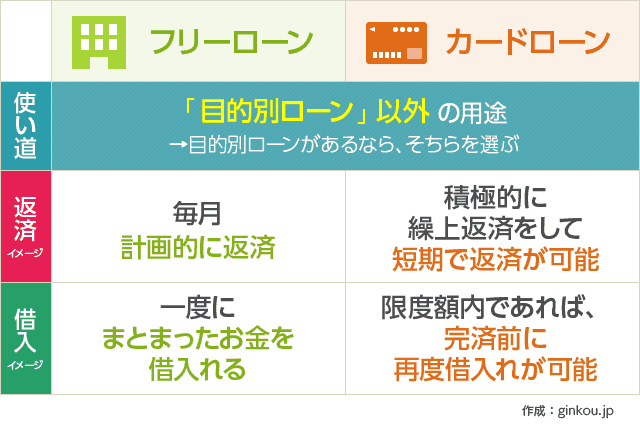

カードローンとフリーローンの違い

フリーローンとカードローンは、使い道が自由な点は同じです(たとえば住宅ローンは住居のためにしか使えません)。

しかし、ローンの内容には下記のような違いがあります。

■カードローンとフリーローンの違い

| 比較 | カードローン | フリーローン |

|---|---|---|

| 金利 | 高い | やや低い |

| 借入イメージ | 限度額内は何度でも借入OK | 借入のたびに審査+返済 |

| 返済イメージ | 繰上げ返済がしやすい | 繰上げ返済は手数料が必要な会社も |

| 最大借入額 | 一般的な収入だと50万円前後が多い | 大きな金額も可能 |

| 審査 | 早い | 数日掛かる+厳しめ |

| 担保 | 不要 | 不要(有担保の場合もある) |

金利はフリーローンの方が低い

フリーローンはカードローンより金利が低いので、返済額が少なく済みます。

フリーローンが利用可能であれば、なるべくカードローンよりフリーローンを選択することをおすすめします。

しかし、フリーローンはカードローンより金利が低い一方で条件も多いです。

たとえば、借入れの審査基準や返済の方法です。

借入審査は厳しめ、返済も計画性が必要

借入れと返済は、カードローンの方が自由度が高いです。

カードローンは初回借入時の審査をするとまず、借入可能な限度額がわかります。

その後は、限度額の範囲内であれば完済前でも再び借り入れることが可能です。

返済も、お金に余裕があるタイミングで繰上返済をすることで、利息の負担を減らすことができます。

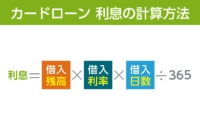

カードローンの利息は日割り計算なので、1日でも早く返した方が返済額が少なくなります。

しかしフリーローンは、一度融資を受けると完済するまで次の借り入れはできません。

返済も基本的には毎月の返済になり、繰上返済をする際は手数料が掛かる場合もあります。

なるべく短期間で返済したい人は、カードローンの方がおすすめです。

しかし、フリーローンはカードローンのような柔軟な借入はしづらいものの、計画的な返済がしやすいという点がメリットです。

カードローンより大きな額を借りやすい

カードローンの借入限度額は、一般的な収入の人は50万円前後になることが多いです。

カードローンそのものの借入限度額は500~800万円までの業者が多いですが、実際の限度額は一人ひとりの審査によって判断します。

特に消費者金融のカードローンには総量規制があり、複数のローンを組んだとしても年収の3分の1までしか融資ができないという法律があります。

たとえば、年収300万円の人は最大100万円までしか借り入れることはできません。

しかし、そこからさらに職業や勤続年数なども審査基準に入るので、金融機関が年収の3分の1全額を融資できないと判断することも多いです。

その結果、限度額は50万円前後に落ち着くことが多いです。

一方、銀行が取り扱うフリーローンは、カードローンの限度額以上を借りられる可能性があります。

フリーローンは審査に時間が掛かる

しかし、その分フリーローンの方が審査に時間が掛かる場合が多いです。

カードローンは信用力のある人であれば、当日~数日で審査結果が出ることもあります。

しかしフリーローンは、仮審査+本審査合わせてカードローン以上に時間が掛かるケースがほとんどです。

さらに、借入希望額や当人の信用力によっては審査に落ちることも、もちろんあります。

フリーローンが住宅ローンより金利が高い理由

フリーローンはカードローンよりは金利が低いものの、住宅ローンなどの目的別ローンに比べると金利は高いです。

これはフリーローンやカードローンが使い道を限定しない上に、無担保で融資を行うからです。

■担保とは

担保とは、借入れたお金が返済できなくなった際に補う(保証する)ための資産です。

たとえば、住宅ローンではローンで購入した物件そのものや土地が担保となるので、低い金利で貸付ができる仕組みです。

たとえば、三井住友銀行は担保ありのフリーローンと担保なしのフリーローンをどちらも扱っています。

2021年11月時点の金利は、担保ありだと年2.775~2.975%ですが、担保なしだと年5.975%とほぼ2倍になります。

無担保のフリーローンは、融資した相手が返済できなくなるリスクに備えるため、有担保ローンより高い金利での貸付を行っています。

また、有担保フリーローンのほかには目的別ローンも、使用目的を限定するかわりに低金利での借入れが可能です。

下記に当てはまる場合は、目的別ローンを利用することをおすすめします。

■主要な目的別ローン

- 住宅ローン

- リフォームローン

- マイカーローン

- トラベルローン

- 教育ローン

- ブライダルローン

ほかにも変わった目的別ローンとしては、ペットローンやレディースローン、インプラントなどの歯科治療ローンなどもあります。

特に住宅ローンは、目的が明瞭、かつ家や土地などの大きな担保があるので低金利です。

その他の目的別ローンもフリーローンに比べると金利が低いので、用途が明確ならば目的別ローンがおすすめです。

■目的別ローンとフリーローンの金利比較

| 金利 | 三井住友銀行 | イオン銀行 |

|---|---|---|

| フリーローン | 2.775~5.975% | 3.8%~13.5% |

| 住宅ローン | 0.475~1.65% | 0.43~0.67% |

| マイカーローン | 4.475% | 3.8~8.8% |

| 教育ローン | 2.975~3.475% | 3.8~8.8% |

たとえばイオン銀行で、新車を買うのに200万円を借り入れる場合、フリーローンとマイカーローンで返済額がどれくらい変わるか比較してみます。

フリーローンだと金利が年3.8%~13.5%なので、8年かけて返済したとすると合計の返済額は約232~328万円となります。

一方、マイカーローンを利用すると金利が年3.8~8.8%なので、合計返済額は約232~279万円。

一番高い金利を適用した場合の返済額を比べると、50万円の差がつきます。

特に大きな金額の借入れをする際は、1%でも金利が低いローンを選択することが重要です。

フリーローンがおすすめの人

フリーローンがおすすめの人は、下記のような人です。

■フリーローンがおすすめの人

- 目的別ローン以外の用途で借入れたい

- 毎月計画的に返済したい

- 一度にまとまったお金が必要

まず前述の通り、目的別ローンに当てはまる用途であれば、目的別ローンを利用した方が金利を安く抑えることができます。

旅行、引っ越し、結婚などのライフイベントのための借入れを検討している場合は、まず目的別ローンを比較してみると良いです。

また、前倒しでの繰上返済や短期間の完済ではなく、毎月計画的に返済していきたい人にも向いています。

完済するまでは次の借り入れができないので、こまめな借入れを行う予定の人や、ボーナスで一括返済を考えている人などは、カードローンの方がおすすめです。

人によっては、カードローンだと限度額ギリギリまで借りてしまう…という人が、完済まで追加の借入れをしないようにするため、フリーローンを選ぶというケースもあります。

また、フリーローンはカードローンより大きな額を借り入れられる可能性もあります。

カードローン審査で返ってきた限度額が思ったより少額だった場合も、フリーローンで審査を申し込んでみて借入額が変わるか見てみても良いと思います。

しかし、収入が少ないとフリーローンでも大きな額の借入れは難しいかもしれません。

少しずつ貯蓄をして、どうしても足りない分をローンで補う、くらいの使い方の方が現実的だと思います。

あわせて読みたい:

審査が不安?職業がフリーターでも借りれるカードローンはあるのでしょうか

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ