債務整理でクレジットカードを手元に残す「任意整理」の落とし穴

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

クレジットカードを手元に残すことができる唯一の債務整理が、任意整理です。

なぜなら、自己破産などがすべての借金を債務整理するのに対し、任意整理は債務整理する金融機関を選べるからです。

たとえばカードローンは債務整理して、クレジットカードは債務整理せずに残す…ということも可能です。

しかし、クレジットカードを任意整理しなかったからと言って、そのクレジットカードが問題なく使えるとは限りません。

クレジットカードを任意整理から外したとしても、カードが使えなくなることもあり得ます。

今回はクレジットカードの任意整理で見落としがちな注意点を、わかりやすく説明します。

目次

クレジットカードを残すなら「任意整理」

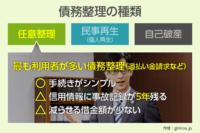

債務整理には大きく分けて、任意整理・民事再生(個人再生)・自己破産の3種類があります。

このなかで、債務整理後も利用し続けたいクレジットカードがある場合は「任意整理」を選ぶ必要があります。

■クレジットカードを使い続けたい人が任意整理を選ぶべき理由

- クレジットカードを債務整理対象から外せる

- ブラックリスト記録が残る期間が短め

任意整理は債権者(クレジットカード会社や銀行など)に直接交渉をすることで債務整理を行うので、複数の債権先のなかから債務整理する業者を選ぶことができます。

たとえば、カードローンは債務整理して、クレジットカードは債務整理しない、という選択も可能です。

それに対して民事再生と自己破産は、裁判所を通してすべての借金を債務整理します。

すべての債権を平等に扱うことが義務付けられているので、クレジットカードも無条件に債務整理対象となってしまいます。

クレジットカードには、ショッピング枠(買い物などの支払いで使う枠)とキャッシング枠(借入れで使う枠)の2種類があります。

たとえば「ショッピング枠は遅延なく支払っているから、キャッシングの借入分だけ任意整理したい…」ということは、原則できません。

任意整理先を選べるのは企業単位なので、ショッピング枠もキャッシング枠をあわせて債務整理を行うことになります。

また、任意整理は債務整理のなかでも、信用情報機関に事故情報が登録される(ブラックリスト入りする)期間が短いというメリットもあります。

信用情報機関に事故情報が残る期間は、自己破産と民事再生は最長10年間と長いですが、任意整理は5年間です。

5年経てばあなたの信用情報が白紙に戻るので、新しいクレジットカードに申し込むこともできるようになります。

任意整理は返済額の減額幅は少ないものの、このように比較的自由度が高いのメリットです(→3種類の債務整理のくわしい違いはこちら)。

任意整理でクレジットカードを外しても使えなくなるケース

しかし、クレジットカードを任意整理の対象から外したとしても、しばらくしてから使えなくなるケースもあります。

ブラックリスト入りしてから5年の間に、下記のようなことが起きると強制的に解約になってしまう可能性もあります。

一度、強制解約になってしまったら、そのクレジットカードを使えるようにするのは限りなく難しいです。

■任意整理から外したクレジットカードが使えなくなるおもな理由

- クレジットカードの更新月になった

- 「途上与信」が行われた

- 債務整理した金融機関系列のクレジットカードだった

クレジットカードの更新月になった

5年間の間にクレジットカードの更新月に差し掛かると、更新時にクレジットカード会社が再度審査をすることになります。

そこで「任意整理をした」という金融事故が発覚すると、強制解約の手続きを取られることになります。

「途上与信」が行われた

途上与信とは、クレジットカードが契約済の方の与信チェックを行うことです。

与信とは、読んで字のごとく「信用を与える」、つまり相手の返済能力などを調べた上で信用力を与えることです。

クレジットカードは後払い、つまり一時的に借金をする仕組みの決済方法なので、契約者の与信管理を厳重に行います。

通常、与信審査とはクレジットカードを申し込むときに行うのが一般的です。

しかしクレジットカード会社は、定期的、もしくは不定期に契約中の利用者の与信確認をします。これを、途上与信(モニタリング、途上審査とも)と言います。

クレジットカード会社が途上与信をすることは資金業法でも義務付けられており、たとえば月の利用額が5万円以上+貸付が10万円以上だと、途中与信を毎月行います。

途上与信によって信用情報の事故記録を発見した場合も、強制解約になってしまいます。

債務整理した金融機関系列のクレジットカードだった

特定のクレジットカードを対象から外して任意整理しても、債務整理した金融機関がクレジットカードと同じ系列の会社だと、クレジットカードまで利用停止になる可能性があります。

たとえば、楽天銀行スーパーローン(楽天銀行株式会社が運営)を任意整理して、任意整理をしなかった楽天カード(楽天カード株式会社が発行)が使えなくなる…というイメージです。

金融機関のなかには、グループ内で独自のブラックリストデータを管理していることもあります。

企業グループ共有のデータベースに事故記録が登録されることで、クレジットカードも使えなくなることも想定できます。

5年経ってもクレジットカードが作れない可能性

冒頭でも説明したとおり、任意整理によって信用情報期間に金融事故の記録が残るのは、5年間です。

5年経つと信用情報から事故情報の記載がなくなるので、クレジットカード会社が信用調査をしても審査に引っかかることはありません。

しかし、5年経てばすぐに新しいクレジットカードを作れるようになるのか、というと、必ずしもそうではないです。

クレジットカード会社によっては、5年+返済期間終了まで審査に通らない場合もあります。

たとえば、任意整理後に残った借金を2年で返済していくことになっているなら、5年+2年=7年間、クレジットカードが作れないということです。

また、債務整理をしたクレジットカードをもう一度作り直すのも難しいと思っておいた方が良いです(例:エポスカードを債務整理で解約し、7年後にもう一度エポスカードを作るなど)。

なぜなら、クレジットカード会社は信用情報機関の信用情報だけでなく、社内でブラックリストを管理しているからです。

5年+返済期間が経過すれば信用情報機関のブラックリストからは外れますが、社内ブラックリストには残り続けるのです。

クレジットカード会社の判断に委ねることにはなりますが、厳しい会社だと二度とクレジットカードを申し込めない可能性もあります。

任意整理をしてもカードを使う方法

以上の通り、任意整理でクレジットカードを対象外にしても、クレジットカードが100%使い続けられるわけではありません。

しかし、クレジットカード決済を日常的に利用してきた人にとっては、クレジットカードがまったく使えない生活というのは不便です。

そこで、任意整理をした後もカード決済ができる方法をまとめました。

■任意整理後にカード決済を利用する方法

- 5年+返済期間後、任意整理していないクレジットカードを新規申し込み

- 家族カードを作る

- デビットカードを作る

「クレジットカード」を使いたい場合は、1番目と2番めの方法を取ることになります。

しかし個人的には、デビットカードに切り替えることをおすすめします。

任意整理していないクレジットカードを新規申し込み

わかりやすい方法は、ブラックリストから記録が消えた後にクレジットカードを申し込むことです。

前述の通り、任意整理によって解約となったクレジットカードを作り直すことは難しいですが、別会社のクレジットカードに申し込める可能性はあります。

クレジットカード会社によっては、5年が経過すれば審査OKになるところもありますが、もっとも確実なのは5年+返済期間が経過した後に申し込むことです。

それまでクレジットカードを使わないのが難しいのであれば、家族に「家族カード」の発行を相談します。

家族カードを作る

家族カードを作れば、ブラックリストに記録が残っている間もクレジットカードの利用ができます。

なぜなら、家族カードは定収入がある契約者(本会員)の名義で、満18歳以上の家族も原則審査なしでクレジットカードを使えるようになる、というサービスだからです。

家族カードが利用できるのは、名義人と生計を同じくしている配偶者や親、子供などが対象としているカード会社が多いです。

すでにクレジットカードを発行している場合も、追加で家族カードを発行できるので、家族に相談するのも手です。

ただし、家族カードの利用限度額は、本会員の利用限度額内なので、通常のカードよりは利用額が少なめになりやすいです。

例:家族カードの本会員の利用限度額が100万円なら、本会員+家族カードを持つ家族の合計利用額を100万円以内に収める必要がある

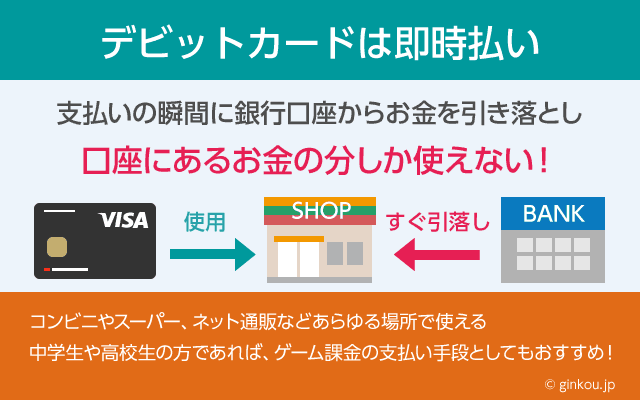

デビットカードを作る

クレジットカードが使えるほぼすべてのお店で利用できるデビットカードは、審査なしで発行できます。

銀行口座が開設できる、かつ満15~16歳以上なら誰でもデビットカードが持てるので、デビットカードに切り替えるのもおすすめです。

デビットカードとは、決済をすると利用代金が銀行口座から即時引き落としされるカードです。

クレジットカードの後払いとは違い、信用力や返済能力がなくても利用できるのでブラックでも利用が可能です。

デビットカードは口座残高以上の支払いができないので、浪費を防ぐことができるというメリットもあります。

クレジットカードをつい使いすぎてしまう人にとっては、自分の身の丈に合った支払いをする習慣をつけるきっかけにもなると思います。

あわせて読みたい:

知ってナルホド!クレジットカードとデビットカードの違いとは?

関連リンク

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ