初心者向け◎国民年金と国民年金基金の違いをわかりやすく解説

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

老後の生活を支える年金には、種類があります。

もっとも知っている人が多いのは、日本に住んでいる20歳以上60歳未満の人は全員加入する国民年金かと思います。

国民皆保険制度の土台となる、公的年金です。

一方、似た名前の公的年金で国民年金基金というものもあります。名前はよく似ていますが、誰でも加入できるわけではない別物の保険です。

今回は、初心者向けに国民年金と国民年金基金の違いを解説します。

「年金にはくわしくないけど、国民年金基金に加入しようか迷っている」という自営業・個人事業主・フリーランスの方向けの分析も、記事の後半で行います。

目次

国民年金と国民年金基金の違い

国民年金と国民年金基金は、対象となる人や仕組みが異なります。

もっとも異なるのは、国民年金は年齢・居住地の条件を満たしていると加入が義務付けられているのに対し、国民年金基金は任意保険という点です。

| 種類 | 国民年金基金 | 国民年金 |

|---|---|---|

| 対象者 | 第1号被保険者(自営業など) | 日本に住む20歳以上、60歳未満の人全員 |

| 加入方法 | 任意 | 強制(国民皆年金) |

| 保険料 | 年齢や給付タイプによる | 全員共通 |

| 受け取り方 | 終身 or 有期 | 終身 |

| 財政方式 | 積立方式 | 賦課(ふか)方式 |

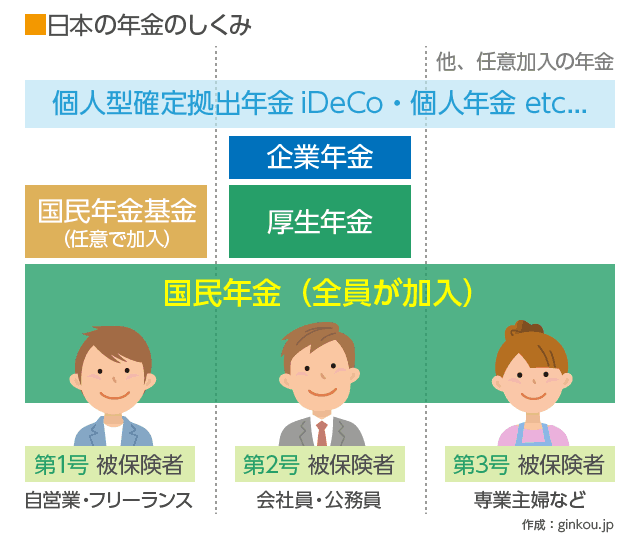

対象者:全員か、自営業向けか

国民年金は基礎年金とも呼び、20歳以上~60歳未満で日本に住んでいる人は全員加入します(一部、保険料免除制度あり)。

一方、国民年金基金は自営業や無職の人(=第1号被保険者)のみが加入できる、国民年金プラスアルファの任意保険です。

任意加入の国民年金基金が公的に創設された背景には、会社員と自営業者の間の年金格差を埋める目的がありました。

会社員は国民年金だけでなく厚生年金(公務員は共済年金)も原則加入しています。

しかし、自営業者は国民年金しか義務付けられていないため、将来受け取る年金も少なくなってしまいます。

■職業別 加入が義務付けられている年金

・会社員

国民年金+厚生年金

・公務員

国民年金+共済年金

・自営業

国民年金のみ

つまり、会社員や公務員(=第2号被保険者)は、国民年金以外の年金にも加入しています。

一方、自営業や無職の人は厚生年金や企業年金がありません。

そのため、会社員よりもらえる年金額が少ないという状況が続いていました。

これを改善するために、国民年金を受給している第1号被保険者を対象とした公的年金「国民年金基金」が創設されました。

加入方法:原則加入か、任意加入か

国民年金は、20歳の誕生日が近づくと加入手続き書類が全員に届くので、それを役所や年金事務所に提出する手続きを取ります。

保険料を納付していないと催促の連絡が来て、滞納が続くと財産の差し押さえに至ってしまいます。

学生の人や収入が少なく支払いが難しい人には保険料免除のシステムもあるので、状況に応じて利用すると良いと思います(その代わり、年金の受取額も減ります)。

一方、国民年金基金は希望者のみが加入する任意保険なので、加入しないという選択もできます。

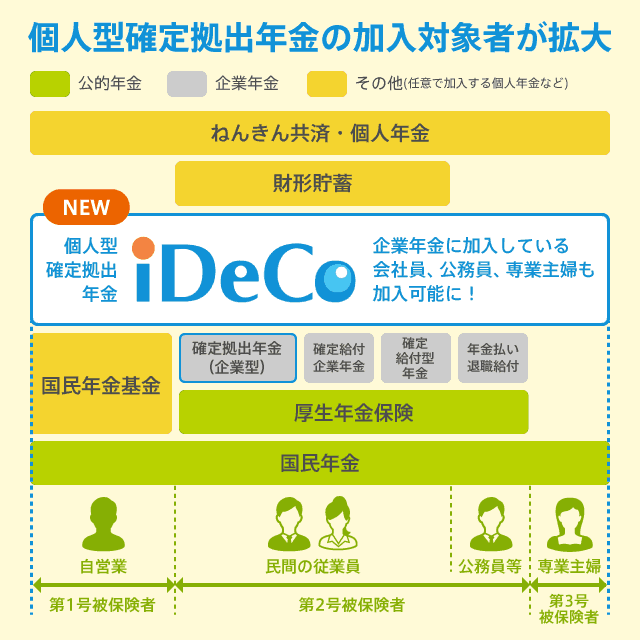

最近では、個人型確定拠出年金iDeCo(イデコ)を選ぶ人も増えてきています(例:イオン銀行のiDeCoについて)。

保険料:定額か、自分で選べるか

国民年金の保険料は、年度にもよりますが(労働人口や平均寿命などの状況によって毎年見直しがされる)月額16,000円前後です。

性別や年齢を問わず、加入者全員が同じ額を支払います。

そして、20歳から満額しっかり払うと、約80万円受け取ることができます。

一方、国民年金基金は自分でプランを組んで加入するので、保険料もプランによって異なります。

掛金の上限は毎月68,000円、最低金額は月額8,000円弱(20歳から一番少ない口数で申し込んだ場合)です。

国民年金基金は、年金の受給額や受け取り方などでプランを選べるのが特徴です。

受け取り方:終身年金かどうか

国民年金と国民年金基金の違いの一つに、受け取り方があります。

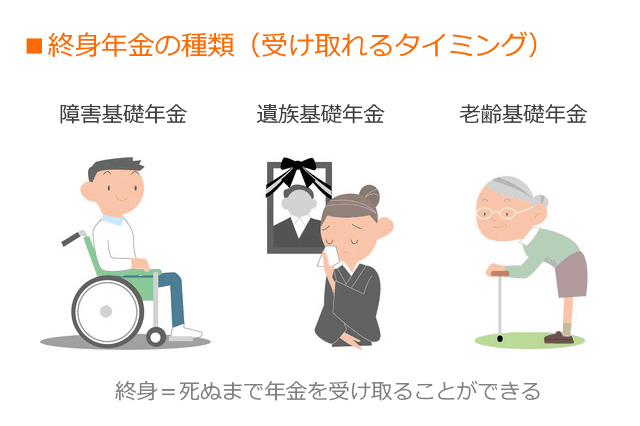

国民年金は、加入者が受給年齢(2021年時点では65歳)になってから死亡するまでもらえる終身年金です。

さらに、加入者が死亡したときや障がい者認定を受けたときに年金がもらえることもあります。

■終身年金が受け取れるとき

・受給年齢の65歳に達したとき(老齢基礎年金)

・年金を受給する前に、加入者が障がい者認定(1~2級)を受けたとき(障害基礎年金)

・年金を受給する前に、加入者が死亡したとき(遺族基礎年金)

一方、国民年金基金は終身保険以外にも、受給期間が決まっている確定年金も合わせた7種のプランから選ぶことができます。

死ぬまでずっともらえるわけではなく、年金をもらえる期間が5年・10年・15年と決まっている分、保険料が安いというメリットがあります。

具体的に国民年金基金のプランの組み方を見てみます。

- まず1口目に、終身年金を2種類(A型・B型)から選ぶ

- A型を選ぶと、受給開始後から15年間に「保障期間」がつき、死亡時に遺族が一時金を受け取れます。

- 2口目以降もプラスする場合は、1口目と同じ終身年金か、確定年金を選べる

- 有期の確定年金の場合は、60歳から年金を受け取れるプランもあります。

終身年金の一番のメリットは、死ぬまで年金を受け取れるという安心感です。

しかし、確定年金より保険料は割高で、平均寿命まで生きないと損になる(元本割れになる)ケースもあります。

一方、確定年金は有期ではあるものの保険料は割安で、有期なのでライフプランが組みやすいというメリットもあります。

■国民年金基金 確定年金の活用例

- 60~65歳の確定年金で、国民年金を受給するまでのつなぎに

- 65~75歳の確定年金で、セカンドライフの生活資金に

国民年金基金の確定年金プランを計画的に組めば、お得に年金を受け取ることができます。

財政方式:年金を支払うお金の確保の仕方

国民年金は、現役世代が支払った年金をお年寄りの年金のために使うことで、お金を確保しています。

これを賦課方式(ふかほうしき)といいます。

年金を支払うお金をそのときどきに集めるためインフレなどの景気変動に強いですが、少子化が進む日本での対応方法は議論されています。

一方、国民年金基金は積立方式といい、自分の世代が積み立てたお金を、自分が高齢者になったときに使います。

自分が支払ったお金が自分に戻ってくるという納得感が持ちやすく、人口の増減に影響を受けづらいというメリットがあります。

しかし、年金受給までの何十年の間に物価が変動した場合、対応が難しいというデメリットがあります。

たとえば30歳から国民年金基金に入って、65歳に受給となったとき、その35年間の間に物価が変動する可能性は十分あります。

国民年金基金には加入すべきか

前述の通り、国民年金は対象者全員が加入しますが、国民年金基金は任意加入です。

自営業の人は、「さらに国民年金基金に加入した方が良いの?」と疑問に思うかもしれません。

答えとしては、国民年金にしか加入していない状況であれば加入することをおすすめします。

理由は大きく2つあります。

■国民年金基金に加入した方がいい理由

- 国民年金だけでは老後の生活の備えとしては不十分

- 自分で老後のために貯金するより、国民年金基金に加入した方がメリットが大きい

冒頭でも説明した通り、自営業や個人事業主の人は厚生年金などに加入できないため、会社員より年金の受取額が少なくなります。

国民年金のみでは、老後の生活は十分にカバーできません。

総務省の家計調査報告(令和3年)によると、1世帯の月平均の支出額は約23~24万円、2人以上の世帯の場合は平均約27~28万円です。

一方、国民年金の支給額は最大(=20歳から40年間、全額納めてきた人)でも年間約80万円、1ヶ月あたりだと約7万円です。

たとえば仕事を辞めて無職になった老夫婦(2人世帯)の場合、7万円×2人=毎月14万円しか受け取れない計算です。

この差額を埋めるためにも、国民年金基金などで老後に備える必要があります。

そして老後の貯蓄は、銀行預金や生命保険の個人年金で貯金するより、国民年金基金の方がメリットが大きいです。

それは、節税効果があるからです。

■国民年金基金の税制優遇

- 掛け金は全額、社会保険料控除

- 年金受け取り時は、公的年金等控除

- 遺族が受け取る一時金に税金がかからない

つまり、年金の保険料を納付するときも、年金を受け取るときも、税金の負担が軽くなります。

たとえば民間の生命保険会社で扱う個人年金は、年金を受け取ると所得とみなされるため、所得税がかかります。

銀行の普通預金で貯金していた場合は、利子に20%の税金が掛かってしまうので複利効果が弱まります。

これらを考えると、公的年金である国民年金基金はメリットが大きいといえます。

iDeCoという選択もあり

ほかの選択肢としては、個人型確定拠出年金「iDeCo(イデコ)」もおすすめです。

国民年金基金と同じく節税効果が高く、政府も推奨している年金制度の一つです。

あわせて読みたい:

iDeCo(個人型確定拠出年金)と国民年金基金はどちらを選ぶべきか比較

貯蓄関連リンク

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ