初めてでも安心!国民年金基金のメリットとデメリットがわかる

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

国民年金基金とは、国民年金に加入している自営業者のための公的年金です。

会社員のように厚生年金や企業年金がないフリーランスの人も、会社員と同じくらい年金が受け取れるようになるというメリットがあります。

国民皆年金を支える国民年金と違い、国民年金基金は任意保険なので、加入するかどうかを選択することができます。

今回は、国民年金基金の加入を悩んでいる人向けに、メリットとデメリットを分析しました。

目次

国民年金基金のメリット

まず、国民年金基金のメリットから見ていきます。

国民年金基金のおもな利点は、下記3点です。

■国民年金基金のメリット

- 積立方式で決まった額が受け取れる

- 節税効果が高い

- プランの自由度が高い

積立方式で決まった額が受け取れる

国民年金基金は、現役世代の保険料で高齢者を支える国民年金とは違い、自分たちの世代の年金を自分たちで用意する積立方式です。

保険料や口数を申し込む時点で将来受け取れる年金額もわかるので、納得感と安心感があります。

一方、強制加入の国民年金は賦課方式(ふかほうしき)という異なる方式です。

現役世代が支払った保険料を、同時期の高齢者世代の年金に使うというサイクルです。

そのため国民年金は、少子高齢化が起こると需給バランスが崩れてしまい、財源確保が課題になるというデメリットがあります。

国民年金基金は、人口が減少しても自分たちの年金は変わらず積み立てているので、少子化の影響も受けづらいというメリットがあります。

国民年金基金は積立方式なので、加入する時点で将来受け取る年金額がわかる。

節税効果が高い

国民年金基金は、税金を控除する優遇が3つあり、節税効果が高い公的年金です。

■国民年金基金の税制優遇

- 掛金は非課税

- 遺族一時金は非課税

- 受給開始後は公的年金等収入として所得控除の対象

国民年金基金は公的年金なので、掛金は社会保険料控除として扱います。そのため、所得税や住民税の負担も軽くなるという税制の優遇が大きなメリットです。

また、年金を受け取るときも、本来は所得税がかかりますが、国民年金基金は公的年金等控除の対象になります。

民間の生命保険などで組む個人年金も保険料控除はできますが、国民年金基金の方が節税効果は大きいです。

公的年金控除の対象者は日本年金機構から書類が届くので、これを届け出ることで年金にかかる税金を減らすことができます。

そして万が一、加入者が亡くなった際も遺族が受け取る一時金に税金はかかりません。

国民年金基金は、公的年金ならではの大きな税制優遇あり。

プランの自由度が高い

国民年金基金は、プランの組み方の自由度が高く、ライフプランに合わせて組み合わせを工夫することができます。

国民年金基金に加入するときは、上限6万8,000円(月々)の範囲内で、好きな年金と口数を選べます。

1口目は終身年金(亡くなるまで保険料を受け取れる)から選び、2口目以降は確定年金(受給期限が決まっている年金)も選択できるようになります。

確定年金は受給期間が決まっているものの、終身年金より掛金が少なく済むので、計画的に加入すると便利です。

1.1口目に終身年金を2種類から選ぶ

- 終身年金 A型(保証あり)

- 終身年金 B型(保証なし)

2.2口目以降は、終身年金と確定年金の計7種類から選ぶ

- 終身年金 A型(保証あり)

- 終身年金 B型(保証なし)

- 確定年金 Ⅰ型

(65歳~15年間、保証あり) - 確定年金 Ⅱ型

(65歳~10年間、保証あり) - 確定年金 Ⅲ型

(60歳~15年間、保証あり) - 確定年金 Ⅳ型

(60歳~10年間、保証あり) - 確定年金 Ⅴ型

(60歳~5年間、保証あり)

※保証とは

加入者が亡くなったときに、年齢や掛金納付期間に応じて遺族一時金が支払われます。

保障期間がない年金(終身年金B型)の加入者が死亡した場合は、遺族に1万円の一時金がでます。

特に特徴的なのは、60歳から年金を受け取れる確定年金Ⅲ~Ⅴ型です。

国民年金を受給年齢が65歳になったので、それまでのつなぎとして利用する人も多いです。

もちろん、終身年金のみ複数加入して、長生きに備えるという使い方もできます。

国民年金基金は終身年金と確定年金を組み合わせて、柔軟に年金プランを立てられる。

国民年金基金のデメリット

上記の通り、国民年金基金は公的年金ならではの安心感と自由度がメリットでした。

一方、デメリットは下記3点です。

■国民年金基金のデメリット

- 物価が上昇すると損

- 途中の脱退・プラン変更ができない

- 万が一、基金が解散すると元本割れが起こる

物価が上昇すると損

国民年金基金は加入時に将来受け取る年金額が決まっているので、物価が上昇した場合は損になります。

実際、ここ数年はアベノミクスなどの影響で物価が上昇しており、1987年から2017年(30年間)の消費者物価指数を見ると、約1.2倍に上昇しています(参照:総務省統計局)。

たとえば、生活費を例に考えてみます。

総務省の家計調査報告(平成29年)によると、2人以上の世帯の平均支出は月27~28万円です。

もしこの月々の生活費が30年後に同じく1.2倍、つまり33~34万円ほど必要になったとしたら、当初の年金プランでは足りなくなってしまいます。

その点では賦課方式の国民年金は、物価や人口などを都度みなおして年金受取額を決定するので(物価スライド方式)、景気変動に強いと言えます。

物価が上昇しているときに国民年金基金に加入すると、実質の年金受取額が少なくなる可能性がある。

途中の脱退・プラン変更ができない

国民年金基金は、基本的に途中で脱退(解約)はできません。

また、ほかの国民年金基金に移る、つまりプラン変更もできないので、加入時は慎重に吟味する必要があります。

民間企業(生命保険会社など)の個人年金は、途中でプラン変更ができるものもあるので、加入後の柔軟性は高いです。

国民年金基金に加入するときは、脱退できないことを踏まえて慎重に。

万が一、基金が解散すると元本割れが起こる

国民年金基金は公的年金なので解散(破綻)リスクは少ないですが、万が一解散した場合は払い戻し額が掛金を下回る可能性があります。

国民年金基金が解散した際には、残った財産を加入者・受給者で分配すると定めています。

その際、財産に対して加入者と受給者の数が多いと元本割れになるかもしれません。

確かに現状では、国民年金基金はバブルが崩壊してから加入者が減り、利率は低下傾向です。

しかし、実際は解散せざるを得なくなる前に制度変更などのテコ入れがあると思うので、そこまで解散のリスクが高いとは思いません。

可能性は低いものの、国民年金基金には解散リスクがある。

国民年金基金に替わる年金とは

前述の通り、国民年金基金には節税などのメリットも大きいので、加入しても良いと思います。

もしほかの方法で老後に備えるのであれば、下記のような方法があります。

- 銀行で預金

- 投資(株など)

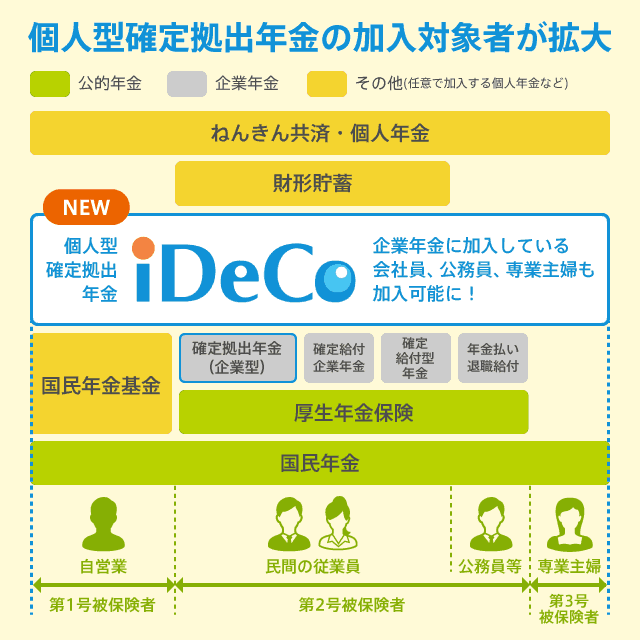

- 個人確定拠出年金iDeCo(イデコ)

もっともシンプルなのは、銀行口座に預金をすることです。

もし、より高い金利で少しでも得をしたいのであれば、メガバンクより金利が高いネット銀行も検討すると良いと思います。

ネット銀行は実店舗を置かないことで運営コストを削減し、その分を預金の金利などで還元しています(参考:金利が高い定期預金ランキング)

より利回りを良くしたい場合は、政府も「第3の年金」として推奨している個人確定拠出年金iDeCo(イデコ)がおすすめです。

イデコは国民年金基金と同じく税制の優遇対象で、国民年金基金より年率がいいです。

イデコのリターンが多いのは、資産運用によって資金調達をする投資信託だからです。

投資信託と聞くと、資産運用経験がない人にとっては「損するかもしれないのでは?」と不安になるかもしれません。

しかし今は、元本保証型イデコもあり、受取額が積み立てた掛金を下回ることがないので安心です。

そこで、国民年金基金とiDeCoのどちらを選ぶべきか比較してみました。

あわせて読みたい:

iDeCo(個人型確定拠出年金)と国民年金基金はどちらを選ぶべきか比較

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ