Kyashでポイント二重・三重取りをする使い方 クレジットカードなしでもOK

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

高還元プリペイドカード「Kyash(キャッシュ)」を、より高い還元率で利用する方法をまとめました。

クレジットカードを使った二重取り・三重取りの方法が有名ですが、クレジットカードを使いたくない人向けのやり方も解説します。現金派の人にもおすすめのキャッシュレス決済です。

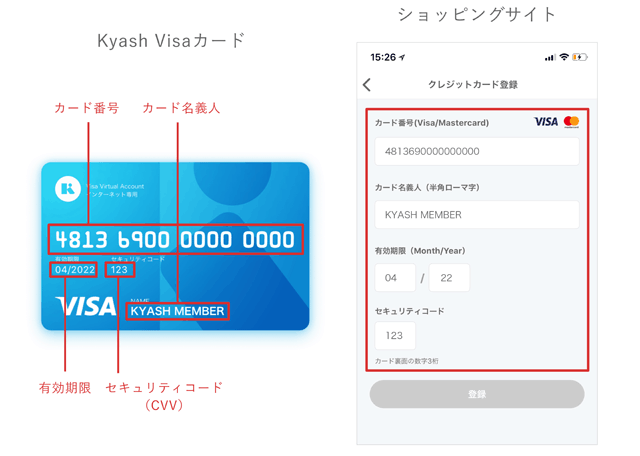

Visaカードには複数の種類があり、カードを発行せずネットショッピング専用で使えるバーチャルカードも選べます。

還元率重視なら、最新のプラスチックカード「Kyash Card」がおすすめです。

目次

そもそもKyashとは?何ができるの?

Kyashアプリでできることは、2つです。プリペイド式Visaカードの発行・管理と、個人間送金です。

プリペイド式Visaカード発行

Kyashのキャッシュレス決済を利用するためには、アプリから以下いずれかのカードに申し込む必要があります。

- Kyash Card

- 還元率1.0%の高還元Visaカード。

利用限度額は1回30万円、1ヶ月100万円まで。発行手数料900円。 - Kyash Card Lite

- 還元率0.5%のVisaカード。

利用限度額は1回5万円、1ヶ月12万円まで。本人確認書類なしで発行できる。発行手数料300円。 - Kyash Card Virtual

- 還元率0.5%のバーチャルVisaカード。

スマホで即時発行し、オンライン決済専用のみに使える。利用限度額は1回3万円、1ヶ月12万円まで(本人認証なしだとより少額)。発行手数料無料。

現在注目されているのは、還元率1.0%の「Kyash Card」です。プリペイドカードとしてはトップクラスの還元率で、発行申込が集中しています。

発行料に900円かかりますが、9万円のカード決済をすればポイント還元でペイできます。使い方はクレジットカードと同じで、レジでカードを出し「Visaカードで」と言うだけでOKです。

カードの表面に番号を印字せず、セキュリティ面が安心なデザインも評判です。

▼Kyash Card(シルバー)

Kyash Card Liteは、1.0%還元のKyash Cardが登場するまでは、Kyashの唯一のリアルカードでした。還元率も2.0%と高かったため、キャッシュレス決済やポイ活に興味がある人が積極的に利用していました。

現在はポイント還元率が下がり、Kyash Cardへ切り替える人が増えているようです。

Kyash Card Virtualは、スマホ上で無料発行できるバーチャルVisaカードです。ネット通販でカード決済したいけれど、クレジットカードは作りたくない人などに向いています。

▼Kyash Card Virtual

Kyashをネットショッピングで使う方法は、3種とも共通です。支払い方法を選ぶ際に「クレジットカード」を選び、カード番号などを入力すれば、手数料無料で決済できます。

▼Kyashでネットショッピングするイメージ

Kyash Card LiteとKyash Card Virtualでネット通販する際は、自分の名前を入力しなくてもよい場合があります。

申込氏名とカード名義人が一致しなくても利用できるショッピングサイトでは、カード情報の名前欄に「KYASH MEMBER」と入れれば決済できます。

ネットでのカード決済に抵抗がある人にとっても、実名の入力が不要なKyashは便利です。

Kyash Cardは本人確認をして発行するため、カード名義は本名です。

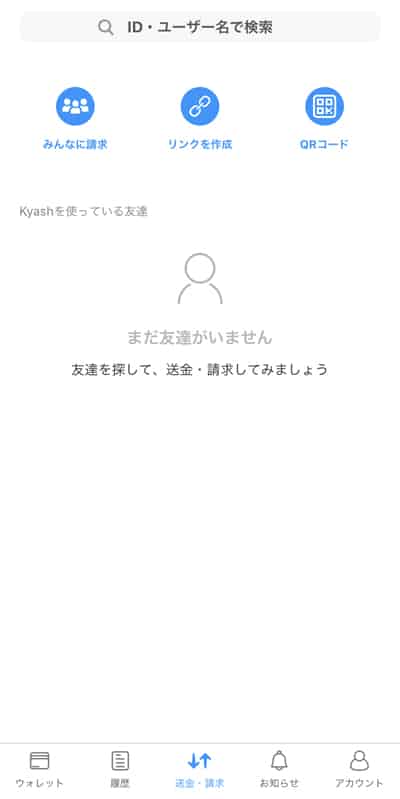

個人間送金

Kyashを使っている人同士は、手数料無料で送金や受け取りが可能です。

その場で食事代を割り勘するのはもちろん、遠くに住んでいる人への送金にも便利です。今まで銀行振込を利用していた人は、振込手数料を節約できます。

▼Kyash 個人間送金画面

相手に送金する際、請求額などの必要項目を入力すると、送金用のリンクURLを発行できます。LINEやメールなどでURLを送り、相手がURLを開いてお金を受け取れば、送金完了です。

銀行振込のように、長い口座番号や銀行支店名を細かく入力する必要はありません。家族や友達と手軽にお金のやりとりができるようになります。

Kyashの送金時は、メッセージも一緒に送れます。

「この前はありがとう」「割り勘分の代金を送ります」などの言葉を添えて送ると、友達とのやりとりもスムーズです。

Kyashの個人間送金には、ポイント還元はありません。Kyashで買い物などの支払いをしたときのみ、Kyashポイントが貯まります。

Kyashのポイント還元の仕組みと注意点

Kyash決済で還元されるポイントは、「Kyashポイント」という独自のポイントです。貯まったポイントをKyash残高にチャージすれば、1ポイント1円として買い物に使えます。

Kyashでカード決済したあと、店舗側が売上確定したタイミングでポイント付与となります。コンビニなどの実店舗では、支払いから3~5日後にポイントを受け取れるケースが多いです。

ネットショップでの利用時は、もう少し売上確定まで時間がかかる場合もあります。

Kyashのポイント還元には、注意点が3つあります。高還元カードだからと、すべての買い物をKyashに集約するのは難しいです。

- ポイント有効期限は180日

- ポイント還元を受けられる利用金額は1ヶ月12万円まで

- ポイント還元対象外の取り引きがある

ポイント有効期限あり

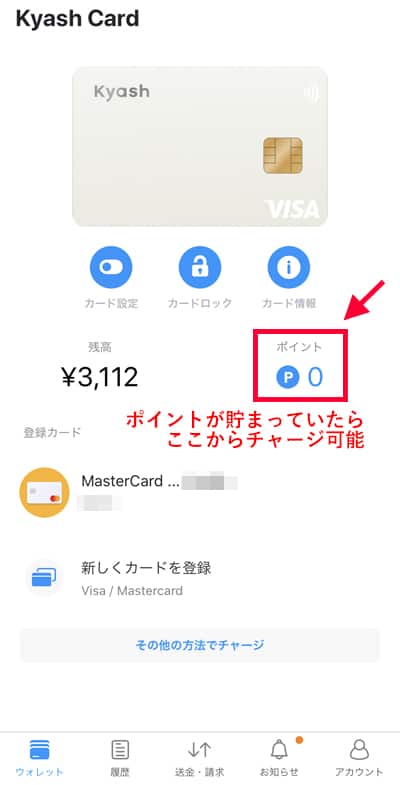

Kyashポイントには、有効期限があります。ポイント獲得から180日過ぎると失効してしまいます。早めにKyash残高へチャージすることをお勧めします。

Kyashポイントの残高チャージは、スマホアプリから即時完了します。アプリトップの「ポイント」というアイコンをタップすると、好きなポイント数を残高へチャージできます。

▼Kyashアプリ ポイントの残高チャージ画面

私はKyashで数回買い物をしたら、こまめにポイントをチャージするようにしています。買い物をするときに「少し残高が足りないかも」と思ったときに、その場でチャージするときもあります。

ポイント還元できる金額にも上限あり

また、Kyashのポイント還元を受けられる利用金額には、「1ヶ月12万円」という上限があります。Kyash Cardは1ヶ月100万円まで利用できますが、12万円を超えたぶんはポイント還元を受けられません。

Kyash Card Liteは1ヶ月の利用限度額が5万円、Kyash Card Virtualは3万円までです。

いずれにせよ、Kyashは大きな買い物にはやや不向きなカードといえます。

ポイント還元されない買い物に注意

Kyashで支払えるものの、ポイントが還元されない取り引きもあります。以下をKyashで支払っても、ポイントは貯まらないので要注意です。

■Kyashで支払ってもポイント還元されない取り引き(一部)

- モバイルSuica

- 交通機関(定期券やきっぷの購入)

- 税金や寄付金

- 金券や商品券

- 郵便局

- 造幣局

- その他Kyash運営が不正利用と判断した取り引きなど

Kyashリリース当初は、モバイルSuicaへのチャージでポイントが貯められました。現在は、モバイルSuicaにKyashを登録しても、ポイント還元が受けられなくなっています。

Google PayやApple Pay経由で、モバイルSuicaに登録する場合も同様です。

Google Pay・Apple Payもポイント還元対象

![]()

Kyashは、Google PayとApple Payに登録できます。

どちらもQUICPay+決済で利用すると、Kyashポイントの還元対象となります。QUICPay+の加盟店なら、カードを財布から出さずに、スマホをかざして支払いが完了します。

Google Payで利用できるようになったのは早かったですが、Apple Pay対応は2020年4月7日にようやく対応しました。

SNSでは、iPhoneユーザーの喜びの声も目立ちました。

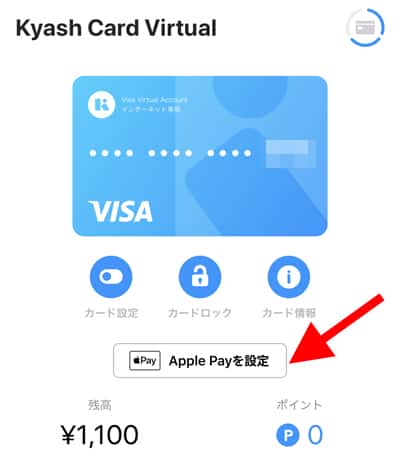

今までネット決済でしか使えなかったKyash Card Virtualも、QUICPay+に登録すれば加盟店で支払えるようになります。

Kyash Card Virtualは、Kyashアプリから即時発行できます。まずはバーチャルカードでKyashを試したい人にもおすすめです。

Apple Payでの登録は、Kyashアプリから行うと簡単です。iPhone版Kyashアプリのトップの「Apple Payを設定」をタップし、画面にそって設定すれば、1分ほどで登録が完了します。

Apple Pay登録後は、QUICPay加盟店で支払うときに「支払いはQUICPayで」と言い、スマホを端末にかざすだけで決済できます。

Kyashでポイント二重取りする方法

Kyashでポイント二重取りをするには、ポイント還元のあるクレジットカードもしくはデビットカードを登録します。

Kyashアプリに登録したカードで残高チャージすると、カードのポイント付与対象となります。チャージしたKyash残高で買い物し、0.5~1.0%のKyashポイントが還元されると、実質二重取りとなる仕組みです。

■例:楽天カードでKyash Cardにチャージする場合

楽天カード(還元率1.0%)から、Kyash Card(還元率1.0%)にチャージする場合は、以下の流れでポイントを二重取りします。

- 楽天カードからチャージ:1.0%還元(楽天スーパーポイント)

- Kyashで残高から支払い:1.0%還元(Kyashポイント)

合計:2.0%還元

→さらに政府のキャッシュレス・消費者還元事業加盟店で支払えば、実質4.0%もしくは7.0%還元

カードからのチャージ方法

Kyashのチャージ用に登録できるカードは、VisaとMastercardです。JCBやアメリカン・エキスプレス・カードは登録できません。

カードでのチャージ方法は、自動チャージ(オートチャージ)と都度チャージの2通りです。

Kyashで自動チャージを利用すると、「残高が2,000円を切ったら1万円チャージする」のように、一定残高を切ったら自動的にカードからチャージします。

カード登録後に「カードをKyashにリンク」を選ぶと、自動チャージを設定できます。

▼カードをKyashにリンクする

クレジットカードをKyashにリンクすれば、Kyashの残高不足を気にせず使えるようになります。

クレジットカードを使いたくない人は、デビットカードを登録してもOKです。銀行口座の残高不足に気をつけながら使えば、自動チャージも利用できます。

給与振込口座に指定している銀行のデビットカードを登録すると、残高が不足しにくいです。

あえて「Kyash支払い用口座」として、給与振込口座と別の銀行のデビットカードを使うのもありだと思います。特に、給与振込口座にお金があるとつい使ってしまう人におすすめです。

特にネット銀行のデビットカードは、クレジットカード並みに還元率が高いカードもあります。Kyashのチャージ用に最適です。

より現金に近い感覚で使いたいなら、都度チャージをおすすめします。残高が減ってきたら自分で指定した金額を手動でチャージします。

※プリペイドカードは、Kyashのチャージ用カードに登録できません(au PAY プリペイドカードなど)。

ポイント三重取りは難しくなっている

今までは、Kyashをスマホ決済アプリに登録する「ポイント三重取り」も、キャッシュレス決済愛好家のなかで好評でした。

例:楽天カードでポイント二重取りできるKyash Cardを、PayPayに登録すると、合計の実質還元率が2.5~4.0%(政府のキャッシュレス・消費者還元事業加盟店なら4.5~9.0%)。

しかし現在は、Kyashとスマホ決済での三重取りは難しくなっています。ほとんどのスマホ決済で「本人認証(3Dセキュア)」が必要になっているからです。

Kyashも2020年11月17日からは3Dセキュアに対応しています。ただし、3Dセキュアに対応しているのはKyash Cardのみで、Kyash Card LiteとKyash Card Virtualは3Dセキュアに非対応です。

Kyashが3Dセキュアに対応するまでの間、楽天ペイでKyashを使えなくなっていましたが、2020年11月17日からは再び楽天ペイを使えるようになりました。

ほかにもKyashに登録できるスマホ決済はあります。たとえばPayPayは、記事執筆時点(2022年3月)でKyashを登録可能です。

ただし、PayPayはYahoo!JAPAN カード、PayPayカード以外のクレジットカードを登録すると、還元を受けられなくなります。いずれにせよ、ポイント三重取りはできません。

以前までは、還元率の高いOrigami PayとKyashのポイント三重取りが、還元率No.1の組み合わせだといわれていました。

しかし、Origami Payは2020年6月にサービス終了し、メルペイに統合されます。メルペイのチャージ方法は銀行口座のみなので、Kyashは登録できません。

LINE Payは、自社クレジットカード「VISA LINE Payカード」しかカード登録できないため、Kyashは使えません。

ポイントカード提示による三重取りなら可能

Kyashとスマホ決済でのポイント三重取りは難しくなりましたが、ポイントカード提示によるポイント三重取りなら現在も可能です。

たとえばファミリーマートでは、レジでVポイントカードを提示すると、200円につき1ポイント貯まります。Kyashの還元率を0.5%上乗せできます。

- Vポイント

- ファミリーマートやウエルシアグループなどで、200円につき1ポイント獲得(還元率0.5%)。

- dポイント

- ローソンやマツモトキヨシ、マクドナルドなどで100円につき1ポイント獲得(還元率1.0%)。

※一部200円につき1ポイント貯まる店舗もあり。 - 楽天スーパーポイント

- ファミリーマートやマクドナルド、大丸などでポイント獲得。ポイント還元率は店舗によるが、1.0%還元となる場合も多い。

Kyashのデメリット

Kyashは、一度チャージしたお金は出金できません。

日本では「与信の現金化」が禁止されており、クレジットカードのショッピング枠を現金にできないからです。

そのため、クレジットカードでもチャージできるKyashでは、一度チャージしたお金は現金に戻せないようになっています。

ただし、本人確認を行っていれば、残高は、セブン銀行ATMから現金として受け取れたり、登録した銀行口座に出金することができます。

この場合でも、クレジットカードでチャージした場合は出金できません。

LINE Payでは銀行口座への出金はできますが、220円(税込)の手数料がかかります。

Kyash登録におすすめの高還元カード

Kyashに登録するのにおすすめな、年会費無料、かつ還元率が高いクレジットカード・デビットカードを厳選して1社ずつ選びました。

高還元クレジットカード

年会費無料、かつ還元率が高くおすすめのクレジットカードは、楽天カードです。

通常還元率1.0%と、非常に高還元です。Kyashと組み合わせて使うと、2.0%以上のキャッシュバックが可能です。

楽天市場や楽天トラベルなど、楽天グループでの決済に利用するとポイント還元率が上がります。

貯まった楽天ポイントは、楽天サービスの割引や、電子マネー「楽天Edy」やANAマイルへ交換できます。

年会費が完全無料なので、クレジットカードとしても人気が高いです。

高還元デビットカード

還元率が高いおすすめのデビットカードは、住信SBIネット銀行のMastercardデビットカードです。

▼住信SBIネット銀行Mastercardデビットカード

住信SBIネット銀行は、MastercardとVisaのデビットカードを無料で発行できます。そのうち、Mastercardデビットカードは還元率0.8%です。

プラチナカードに切り替えると、さらに還元率が1.0%まで上がります。空港ラウンジサービスなどを利用する人におすすめのデビットカードです。

住信SBIネット銀行は、ATM手数料や他行宛振込手数料が月数回無料になるため、Kyash以外の日常使いにもおすすめのネット銀行です。

提携ATMが多く、コンビニATMや銀行ATMも利用できるため、クレジットカードをなるべく使いたくない人にとって便利です。

住信SBIネット銀行デビットカードについて:

住信SBIネット銀行Mastercardデビットカード(ミライノ デビット)

スマホ決済の関連コラム

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください