退職金の相場金額は?退職金以外の老後資金の確保の方法は?

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

定年で仕事をリタイアしたあと、老後資金として大部分を占める退職金(退職給付制度)。

老後のプランを立てる上でも、退職金の相場金額を知っておくと便利です。

また、企業によっては退職金制度がないケースもあります。

改めて自分の会社の規定を確認して、退職金制度がない場合は、退職金以外で老後資金を確保する必要があります。

今回は退職金の種類や相場、退職金がなかったり思っていたより少なそうだった場合の老後資金の作り方について解説します。

目次

退職金には2種類ある

退職金は、大きく2種類に分かれます。

1つは退職一時金、もう一つは企業年金です。

自分が働いている会社がどちらの退職金制度を採用しているかによって、受け取り方が異なります。

- 退職一時金

- 退職をしたときに、会社から一括で支払う退職金です。公務員の場合は、退職手当にあたります。

- 企業年金(退職年金)

- 退職後の一定期間、もしくは亡くなるまで企業が年金を支払う制度です。公務員の場合は共済年金にあたります。

退職金と聞くと、退職と同時に大きな金額が一括で支払われるイメージを持つ人も多いです。

確かに現状では、一括支払いの退職一時金を導入している企業の方が多いです。

中小企業で、退職一時金のみを導入している会社は、全体の7割ほどです。

しかし大手企業では、退職一時金制度と企業年金を併用している企業も多く、経団連に加盟している大手企業の7割超が併用しています。

また、給与やボーナスなどに退職金を上乗せして支払う、前払い制度を採用している企業も一部あります。

定年退職金の相場と格差

退職金の金額相場も、企業の規模や職種によって異なります。

定年退職(勤続20~25年以上を想定)で比較すると、大企業と公務員、中小企業より約2倍の退職金がもらえるケースもあります。

まず大手企業の退職金は、総合職であれば2,000万円を超えています。

- 大卒総合職 2,255万8,000円

- 高卒総合職 2,037万7,000円

- 高卒現場職 1,817万2,000円

参照:

日本経済団体連合「2018年9月度 退職金・年金に関する実態調査結果」

大手企業の退職金制度は、資格や職能によって変動する仕組みを導入している場合もあります。

勤続年数と年齢だけでなく、仕事の成果も退職金に採用する取り組みのひとつです。

一方、公務員も大手企業とほぼ同水準の退職手当を受け取っています。

- 国家公務員(常勤職員) 2,259万8,000円

- 地方公務員 2,130万9,000円

参照:

政府統計e-Stat「勤続年数別退職手当受給者数及び退職手当平均支給額」(2019年)

総務省「地方公務員給与実態調査結果」(2020年)

一方、中小企業の退職金は、大手企業や公務員の半分弱に留まります。

■大学卒

- 従業員数10~49人 979万2,000円

- 従業員数50~99人 1,230万9,000円

- 従業員数100~300人 1,342万8,000円

■高校卒

- 従業員数10~49人 937万9,000円

- 従業員数50~99人 1,082万円

- 従業員数100~300人 1,260万9,000円

参照:

勤労者退職金共済機構「退職金規程等」

同じ大卒者で比較しても、大企業が約2,400万円の退職金を支払うのに対し、中小企業は1,000~1,200万円と、2倍の開きがあります。

退職金にも企業規模や学歴によって差が出ることがよくわかります。

退職金の計算方法

退職金の相場の次は、自分が退職金をどれくらいもらえるか調べる方法についてです。

退職金の種類が企業年金(退職年金)の場合は、会社が資金運用を委託している外部組織やプランによって計算方法が異なるので、それぞれ調べる必要があります。

退職一時金(一括支払い)の場合は、企業の退職金規定で定額が決まっている場合(定額制)と、基本給をベースに計算する場合(基本給連動型)があります。

定額制の場合は、退職金規定を見れば、自分がどれくらいの退職金がもらえるかひと目でわかります。

■定額制の退職金

すべての勤続年数に対し、どれだけの退職金が出るかすべて規定で定めています。

例:勤続年数3年→10万円、勤続年数30年→900万円…

基本給をベースに計算する場合は、多くの企業が下記の計算式を導入しています。

■基本給連動型の退職金

退職する時点の基本給×勤続年数×給付率

※給付率は、退職理由(自己都合か会社都合か)によって異なる

給付率の目安は、自己都合退職(転職など)の場合が40~50%、会社都合の場合が60~70%くらいです。勤続年数が長いほど、給付率も上がるケースが多いです。

本来、定年退職は自己都合でも会社都合にも当てはまりませんが、企業によっては会社都合として処理する場合もあります。

たとえば、勤続10年で転職による退職をする場合を計算してみます。

仮に基本給は30万円、給付率を50%とすると、基本給30万円×勤続10年×50%=150万円の退職金がでます。

しかし前述した通り、最近では退職金にも仕事の成果を反映させる企業もあります。

その場合は計算方法が異なるので、別途確認が必要です。

退職金には税金が掛かるので注意

自分がもらえる退職金の額を計算するときは、税金がかかることに注意が必要です。

■退職金に掛かる税金の計算方法

(退職金-退職所得控除)×50%

退職所得控除の金額は、勤続年数が20年以上かどうかによって計算の方法が異なります。

■勤続年数が20年以下の控除額

退職金所得控除=40万円×勤続年数

たとえば勤続10年の人は、40万円×10年=400万円は、退職金に税金が掛かりません。

一方、勤続年数が20年を超える場合は下記の計算になります。

■勤続年数が20年超の控除額

退職金所得控除=800万円+70万円×(勤続年数-20年)

少しわかりづらいですが、たとえば大卒から定年60歳まで計38年間勤続した場合は、800万円+70万円×(38年-20年)=2,060万円が非課税です。

退職金制度がない企業もある

一方、退職金制度を導入していない企業も少しずつ増えてきています。

退職金制度は法律で定めたものではなく、義務付けられていません。なので、企業が退職金制度を作っていなくても問題ありません。

人事院の調べによると、平成29年に退職金制度がある国内企業は92.6%でした。

つまり1割弱の企業では、退職してもお金はもらえません。

退職金の導入率が高いのは大手企業で、中小企業は導入が減ってきている状況です。

退職金制度をなくす企業が増えてきているのは、社会や経済情勢の変化がおもな理由です。

■退職金制度を廃止するおもな理由

- 経済の見通しが立ちづらい

- 給与で還元するように切り替えている

- 年功序列・定年退職の文化が弱まっている

長い不況やめまぐるしい国際情勢のため、会社の見通しが立ちづらいという理由で退職金制度を廃止する企業も、一部ではあるようです。

まとまった金額の退職金を何十年先まで用意し続けることが、企業の負担になるためです。

しかし、ただ退職金制度を廃止するのではなく、退職金として確保している資金を毎月の給与などに上乗せするケースも増えています。

給与上乗せをすると毎月の給与が高くなるので、特に若い世代に好まれます。

その背景には、終身雇用が当たり前ではなくなりつつあることが影響しています。

退職金は終身雇用を前提とした文化

退職金という制度は、終身雇用とセットで日本に定着してきた独特の文化です。

世界では終身雇用という価値観がある国は珍しく、年金はあっても退職金はないことがほとんどです。

外国(特に欧米)では、自分の実力・仕事に見合う報酬がなければ転職するのが当たり前の、徹底した成果主義の企業が多いです。

日本でも少しずつ成果主義へシフトしつつあり、勤続年数の長さではなく仕事の成果として報酬を与えるべきだという考え方が広まってきています。

たとえば年功序列で考えると、35歳で転職してきたAさんが22歳から働き続けているBさんより成績が良くても、定年退職金はBさんの方が多くもらえるということになってしまいます。

退職金が受け取れる人は、使い道を考える

自分が勤務している会社に退職金制度がある場合は、上記でまとめた相場金額を参考に老後のプランを立てると良いと思います。

おもな老後資金は、下記

■おもな老後資金

- 退職金(退職一時金、企業年金)

- 国民年金

- 銀行の預貯金

- (加入していれば)個人年金や財形貯蓄

- (活用していれば)投資信託などの資産

日本に住んで年金を納付していれば、国民年金は必ず受け取ることができます。

20歳の頃から満額の保険料を納付していれば、年間約80万円は受け取れる計算です。

しかし、老後資金は2,000~4,000万円は確保しておくと安心なので、退職金以外にも老後資金は貯蓄しておくことをおすすめします。

ちなみに、銀行によっては退職金専用の定期預金なども扱っていますが、実質の金利があまり高くないので私はおすすめしません(→退職金定期預金をおすすめしない理由)。

退職金以外の老後資金もしっかり確保を

退職金がもらえる場合ももらえない場合も、現役の頃から少しずつ貯蓄をすることが望ましいです。

たとえば、政府も推進している確定拠出年金iDeCo(イデコ)は、将来受け取る年金額を増やせる上に節税効果もあるので、チャレンジする人が増えてきている貯蓄方法です。

もしくは、シンプルに銀行預金をしても良いと思います。

その際は、なるべく金利の高い銀行に預けることをおすすめします。

傾向としては、メガバンクよりネット銀行の方が預金金利が数倍~数10倍は高くなります。

ネット銀行は実店舗を持たないことでコストをカットし、その分を金利などで還元しているからです。

たとえば貯金が苦手な人なら、毎月決まった額を定期預金に回す積立定期預金でコツコツ貯めるのも良いと思います。

ほかにも、定期預金を上回る金利で「普通預金」を利用できるネット銀行もあります。

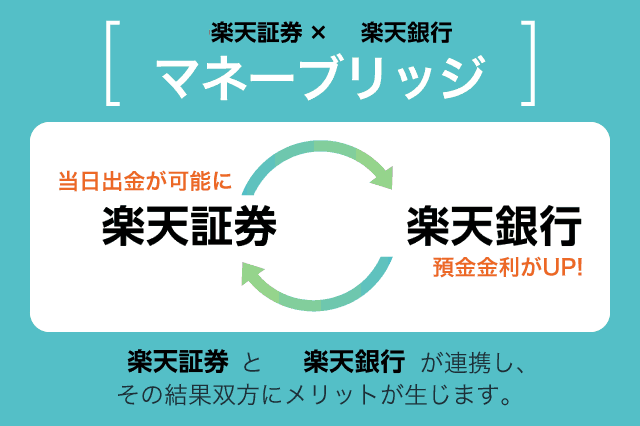

代表的なのは、楽天銀行のマネーブリッジという普通預金です。

定期預金より良い金利で、お金が必要になったときは手数料なしで引き出せる「普通預金」に貯蓄できるので、メリットが大きいです。

あわせて読みたい:

マネーブリッジのメリット・デメリット!楽天証券と楽天銀行の連携で金利倍増

貯蓄コラムリンク

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ