銀行は1つで十分かも 住信SBIネット銀行「目的別口座」の振替や引き出し方法

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

給料の使いすぎを防ぐには、銀行口座を複数に分ける方法が効果的です。

「生活費」「旅行のための貯金」「老後資金」のように口座を分けておくと、それぞれの残高の範囲でお金を使えます。

しかし、銀行口座を増やしすぎると、管理が大変です。口座管理の手間を少なくしたい人におすすめなのが、住信SBIネット銀行の「目的別口座」です。

目的別口座とは、住信SBIネット銀行の口座を複数に分けて使えるサービスです。お金を管理しやすくする無料ツールです。

目次

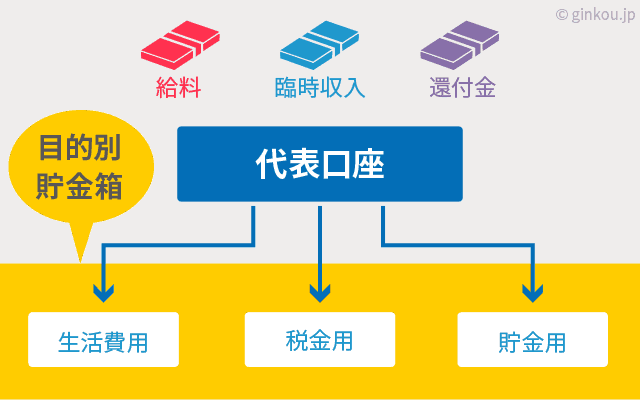

目的別口座の仕組み

目的別口座とは、1つの口座に対して仮想口座を作り、残高を分けて管理するサービスです。

住信SBIネット銀行では、目的別口座を5つまで増やせます。それぞれの口座に名前をつけることができ、管理しやすいのも特徴です。複数の目的で同時に貯金したいときも便利です。

▼住信SBIネット銀行 目的別口座イメージ

円定期預金や外貨預金も、目的別口座で管理できます。海外旅行用に住信SBIネット銀行の外貨預金を利用したい人にもおすすめです。

住信SBIネット銀行の米ドル外貨預金は、アメリカによく行く人にも人気です。

海外で住信SBIネット銀行デビットカードの米ドル決済を行うと、外貨預金から直接支払い可能だからです。両替コストを節約できます。

目的別口座で「貯金目標」を設定すると、目標金額に対する達成率もひと目でわかるようになります。貯金するたびに達成率が上がります。達成率を「見える化」すると、貯金のモチベーションが上がります。

- 作れる口座は最大5つまで

- 定期預金も管理できる

- 目標設定や達成率の確認が可能

メインは「代表口座」

住信SBIネット銀行では、はじめにお金が入る口座を「代表口座」と呼びます。

給与受取口座が住信SBIネット銀行なら、毎月の給料は代表口座に入金されます。振り込みによる入金時も、代表口座に入ります。

目的別口座を使う際は、代表口座からの「振替」で資金移動します。振り替えは、スマホやパソコンからいつでも可能です。手数料も無料です。給料日の帰宅中に、スマホからお金を振り分けできます。

■目的別口座は直接入出金できない

目的別口座の残高は、そのままでは引き出せません。

目的別口座から残高を引き出したい場合は、お金を「代表口座」に一度戻します。代表口座のお金は、自由に入出金できます。

この仕組みは、目的別口座で貯金する際にメリットとなります。目的別口座のお金はキャッシュカードで引き出せないため、貯金中に出金してしまう心配がありません。

目的別口座の設定方法

住信SBIネット銀行で、目的別口座を作成する方法を順に説明します。私が初めて使った際は、5分程度で設定できました。

今回は、ネットバンキングのスマホアプリ画面を見ながら解説します。

目的別口座を作る

はじめに、住信SBIネット銀行にログインします(→ログイン画面はこちら)。スマホから利用するなら、アプリが使いやすくおすすめです。

メニューの一覧から「目的別口座新規作成」を選ぶと、目的別口座を作る画面に移ります。

▼住信SBIネット銀行ネットバンキングアプリ ログイン後画面

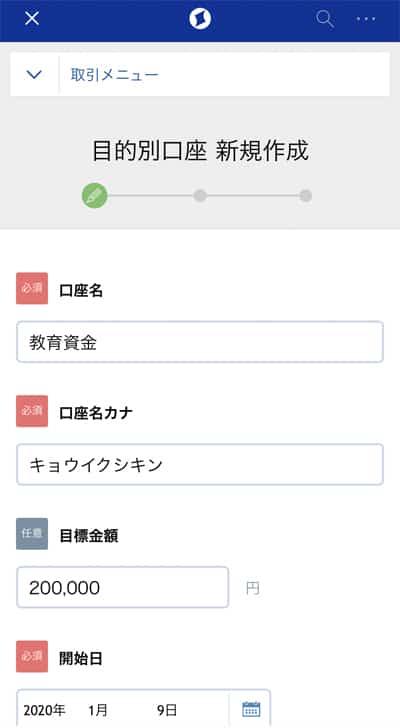

名前と目標金額を設定

目的別口座は、自由に名前をつけられます。自分がわかりやすい口座名をつけると管理しやすいです。

貯金のための口座なら、目標金額と目標期日も設定することをおすすめします。

▼目的別口座 新規作成画面

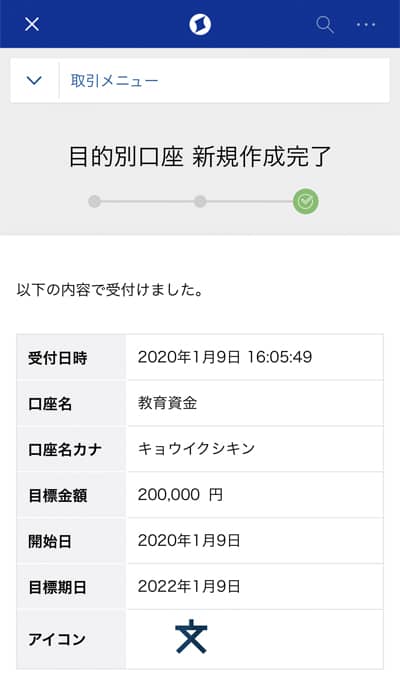

口座名だけでなく、イラストアイコンも設定できます。複数の目的別口座を管理する際に、見やすくなります。

▼目的別口座のイラストアイコン(一部)

必要な項目を記入し、新規作成を完了すると、すぐに目的別口座が利用できます。

▼目的別口座 新規作成完了画面

今回は、「教育資金」「貯金用」「自動車用」の3口座を、円普通預金で作ってみました。いずれも、貯金目標を設定しています。

▼3つの目的別口座を作成した画面

上記のように、貯金の達成率はパーセンテージで表示されます。

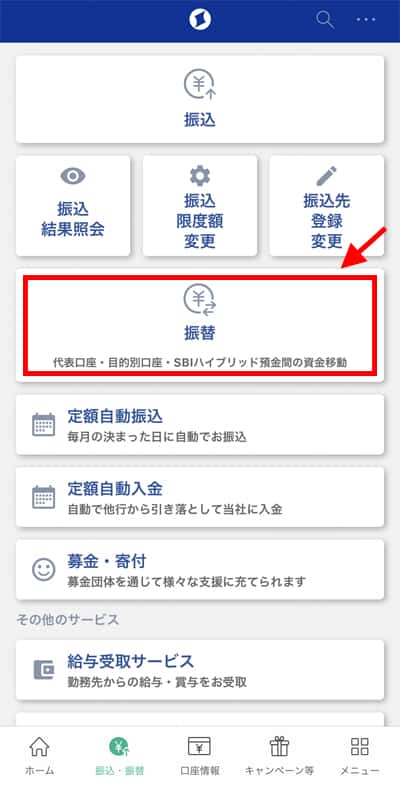

振替先を選択

目的別口座一覧から下に進むと、「振込・振替」というボタンがあります。そこから「振替」をタップすれば、代表口座から目的別口座への振り替えに進めます。

▼振込・振替画面

目的別口座の振り替えは、即時反映です。手数料も一切かかりません。

▼振替画面

代表口座から目的別口座へ資金移動する場合は、「出金口座」に代表口座、「振替先口座」に資金移動先の目的別口座を選びます。

ここでは「貯金用」という目的別口座に、3万円を振り替えてみました。

目的別口座への振り替えが完了すると、目的別口座一覧にも残高が反映されます。貯金用口座の残高が増え、達成率は30%に増えました。

▼目的別口座一覧

目的別口座の「詳細」をタップすると、よりくわしい預金状況が確認できます。

▼目的別口座の詳細

目的別口座を複数の預金で管理

住信SBIネット銀行の目的別口座では、ひとつの口座内で普通預金・定期預金・外貨預金などを複数管理できます。預金比率も自由に決められます。

■複数の預金で貯金する例

・「教育資金」と名づけた目的別口座の残高30万円を、円普通預金と定期預金に15万円ずつ振り分ける

・子どもの留学費用を円普通預金と外貨預金で貯める

預金比率は、詳細画面でいつでも確認できます。目的別口座一覧から口座名を選択すると、円グラフで表示されます。

先ほど振り替えた「貯金用」という目的別口座は、円普通預金100%の青いグラフでした。円定期預金や外貨預金も預け入れると、円グラフが預金比率に応じて色分けされます。

目的別口座のデメリット

住信SBIネット銀行の目的別口座では、できないこともあります。

- 自動振替

- 毎月の給料を自動的に「教育資金」の目的別口座に移動するなど、自動振替の設定はできません。すべて手動で目的別口座に移す必要があります。

- 目的別口座から直接入出金

- 目的別口座は、ATM入出金や振り込みができません。入金・出金ともに必ず代表口座を経由する必要があります。

毎月決まった金額を積み立てたい人にとっては、自動振替できない点がデメリットかもしれません。

目的別口座で積立貯金したい人は、あおぞら銀行BANKがおすすめです。預金金利が高く、積立ルールも柔軟に設定できます。

とはいえ、住信SBIネット銀行のネットバンキングは使いやすく、目的別口座への振替作業はかんたんです。個人的には、大きな負担ではないと感じました。

特に、今まで貯金用の他行口座にATMでお金を移し替えていた人にとっては、スマホですぐに資金移動できると大きな時短になります。

おすすめの使い分け方

目的別口座は自由度が高く、どのように口座を分けるか迷う人もいます。

私がおすすめする目的別口座の分け方は、代表口座と目的別口座2つの、計3口座で管理する方法です。3口座を基準に、必要に応じて貯金用の目的別口座を増やすとわかりやすいと思います。

- 生活費(代表口座)

- 入出金の頻度が高い生活費は、代表口座でそのまま利用します。スマホ代や公共料金など、毎月の支払いも代表口座から引き落とします。

- 中期的な貯金(目的別口座1)

- 車の車検など、1年に1回程度のまとまった支払い用の中期的な貯金です。突然の事故や病気など、急にお金が必要になった際の備えにもなります。

- 長期的な貯金(目的別口座2)

- 子どもの学費や老後資金など、将来用の貯金口座です。基本的には、途中で引き出しません。

貯金を中期用・長期用に分けるやり方は、具体的な貯金目標がない人にもおすすめです。

まとまった出費が必要になったら、中期的な貯金からお金を使います。毎年の車検など、金額がある程度わかる出費にくわえ、突然の入院などにも備える口座です。

突然の出費に備える金額の目安は、生活費の3~6ヶ月分です。大きな事故などで働けなくなっても、3~6ヶ月分の生活費があれば立て直せます。

例:毎月の生活費が15万円なら、45~90万円程度。

中期的な貯金用の口座があると、予期せぬ出費があっても将来の貯金を取り崩さずにすみます。長期的な貯金で、着実にお金を貯められます。

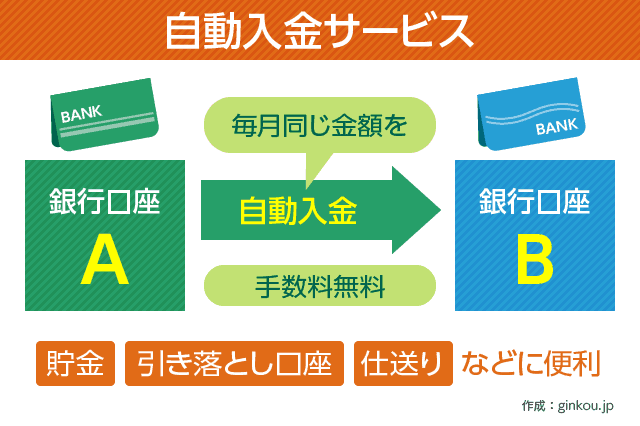

メインバンクからの資金移動は自動化できる

住信SBIネット銀行以外の口座で給与受取している人は、メインバンクから住信SBIネット銀行への資金移動を自動化できます。

住信SBIネット銀行の「定額自動入金サービス」を使うと、毎月決まった日に、決まった金額の振り込みを自動でできます。

三菱UFJ銀行がメインバンクの人が、住信SBIネット銀行に毎月10万円を資金移動したいとします。

住信SBIネット銀行のネットバンキングから、三菱UFJ銀行からの自動入金設定を行うだけで、手続きは完了します。

あとは何もしなくても、三菱UFJ銀行から住信SBIネット銀行の代表口座に、毎月10万円が振り込まれます。手間が省けるうえに、振込手数料がいっさいかからないのも大きなメリットです。

■引き落とし日は毎月5日・27日から選べる

住信SBIネット銀行の定額自動入金サービスは、他行からの引き落とし日を毎月5日と27日から選べます。給料日直後に近い日を選ぶのがおすすめです。

引き落とし日の4営業日後に、住信SBIネット銀行の代表口座に入金となります。

例:給料日が25日なら、27日に給与受取口座から引き落とし→31日もしくは翌月1日に代表口座へ入金

そのほか、住信SBIネット銀行の使い方は以下で解説しています。使いこなすほど便利さを実感するネット銀行です。

口座使い分けのくわしい解説はこちら:

銀行口座を使い分けて「自動化」すれば続く 貯金下手さんにおすすめの方法

ネット銀行の貯金向けサービス

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください