国民年金と厚生年金と企業年金の違いを図表でわかりやすく解説

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

年金にはさまざまな種類があり、違いがわかりづらいと感じる人も少なくありません。

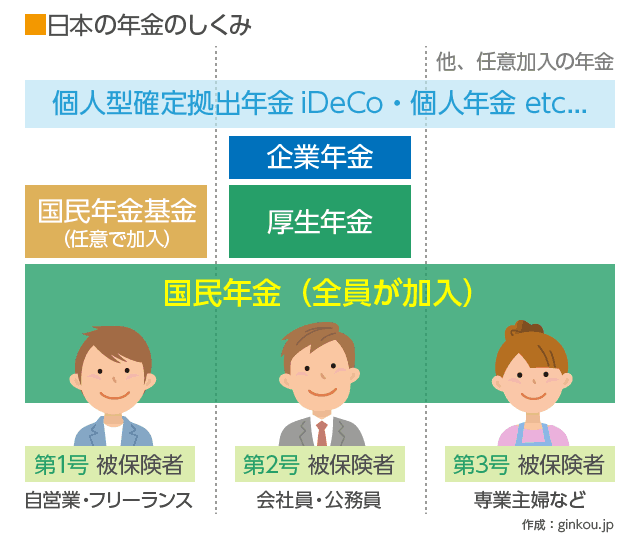

日本の年金制度をおおまかに図示すると、上記のように複数の年金が階層になっています。

今回は、加入している人が多い国民年金・厚生年金・企業年金について、年金に詳くわしくない方向けに解説します。

特に会社員(いわゆるサラリーマン)の方は、この3つの年金にすべて加入している人も多いです。

目次

国民年金:原則全員加入の年金

国民年金とは、日本に住む人ほぼ全員が原則加入の年金です。

日本在住の20歳以上60歳未満の人は、国民年金の保険料を払う義務があります。

国民年金の保険料を滞納すると催促の連絡が来て、最終的には財産の差し押さえなども可能です。

学生や、給料が低く支払えない場合は保険料免除の申請もできるので、利用すると良いと思います(その代わり将来、受け取れる保険料も低くなります)。

国民年金の保険料は、その年の労働人口や平均寿命などによって決定します。

たとえば、令和3年度(2021年4月~)からの月々に納める保険料は16,610円です。

令和3年度の年金支給額は月々65,075円です。

国民年金は受給者すべてが同じ額の年金を受け取れるので、令和3年の国民年金受給者はみんな上記金額を受け取っています。

加入している人全員に平等に年金を支給する、国民皆年金制度を支えるのが国民年金です。

厚生年金:会社員と公務員の年金

厚生年金は、会社員と公務員(=第2号被保険者)が対象の公的年金です。

自営業やフリーランスの人(=第1号被保険者)、専業主婦の人(=第3号被保険者)は加入できません。

厚生年金の保険料は雇用主(企業など)が半額を負担し、もう半額は毎月の給与から差し引くことで納めています。

公務員は共済年金という別の年金に加入していましたが、2015年から厚生年金に統一しています。

厚生年金の保険料は、下記の計算式で算出します。

■厚生年金の保険料の計算式

給与×保険料率

・毎月の給与もボーナスも同じ計算式です(ボーナスは上限150万円)。

・保険料率は、2017年10月から18.3%で固定になりました。

たとえば毎月の給与が30万円なら、30万円×18.3%×半額=2,745円が月々の給料から引かれます。

一方、厚生年金の受け取り額は、保険料と違って計算が複雑です。

ここでは詳しい計算方法は解説しませんが、標準的な厚生年金の受給額を厚生労働省から発表しています。

■厚生年金の標準的な受給額(令和3年度)

40年間就業した夫+専業主婦の夫婦の場合:月額22万0,496円

厚生年金を受け取る時は、国民年金に上乗せされます。

この夫婦が、令和3年の国民年金の受給額65,075円を受け取るとすると、夫婦の年金による世帯収入は35万0,646円となります。

令和3年に総務省が調査した家計調査報告によると、2人以上の世帯の平均支出は約26~27万円なので、日常生活は送れる額になります。

プラスアルファの貯蓄があれば、大きな病気などにも備えやすいと思います。

ただし、国民年金の保険料控除を利用していたり(学生の頃に控除申請をしていたなど)、平均より低収入だった場合は、これより金額が下がります。

企業年金:会社員のための私的年金

企業年金は、民間企業が自社の正社員のために用意する私的年金です。

国民年金や厚生年金のような公的年金ではないので、福利厚生として企業年金を設けている会社と、設けていない会社があります。

大企業では、退職一時金(一括支払い)と企業年金を併用した退職金制度を持っているケースもあり、経団連に加盟している大企業の7割以上はこのような併用型です。

一方、中小企業は退職一時金のみ導入し、企業年金を持っていない企業も多いです(→退職金の相場について)。

企業年金の主流は3種類

企業年金にはさまざまな種類があります。今は自社で独自の年金制度を持たずに、下記3つのいずれかを導入するケースがほとんどです。

■企業年金の種類

- 確定拠出年金(企業型)

- 企業が掛金を拠出し、従業員が自ら投資先を選んで運用する新しいタイプの企業年金。

個人型の確定拠出年金はiDeCo(イデコ)と呼びます。 - 厚生年金基金

- 厚生年金に上乗せを行うタイプの企業年金。

- 確定給付企業年金

- 基金型と規約型の2種類があり、資産運用を行う組織が異なります。

基金型は企業年金基金が、規約型は企業自身。

特に最近、導入する企業が増えてきているのは企業型の確定拠出年金です。

■確定拠出年金(企業型)とは

政府も導入を推奨している、厚生労働省が認可している年金です。

掛金に税金がかからないなど、節税効果が高いというメリットがあります。

確定拠出年金の運用は、銀行や生命保険会社などの金融機関が行っており、企業はその中から扱う確定拠出年金を選びます。

選べる商品は、元本保証のもの(保険や預貯金など)から、元本を確保しない代わりにリターンが大きいもの(投資信託など)など、さまざまなタイプがあります。

企業型の場合は、少なくとも1つ以上は元本割れをしない商品を提示するようになっているので、掛金より受け取る額が少なくなるリスクを取りたくない人は元本保証型を選べば安心です。

どのタイプを選ぶかは自己責任です。

公務員は「退職等年金給付」

会社員の企業年金にあたる年金は、公務員も別の形で受け取ることができます。

公務員が国民年金・厚生年金に加えて受け取る年金を、退職等年金給付(年金払退職給付)といいます。

退職等年金給付の支給額の平均は約1万8,000円ほどで、支給開始年齢を60歳に繰上げたり、70歳まで繰り下げることができるのが特徴です。

しかし実は、平成27年に公務員の年金制度が改正されたことで、退職等年金給付にあたる年金額はやや減少しています。

前述の通り、国民年金と厚生年金だけでも日常生活は送れるかと思いますが、プラスアルファの老後資金を行って長生きや病気に備えることをおすすめします。

自営業・専業主婦は国民年金にプラスの老後対策を

会社員は国民年金・厚生年金・企業年金に加入していますが、企業に属していないと厚生年金と企業年金には加入できません。

つまり、自営業やフリーランスの人(第1号被保険者)と専業主婦などの扶養家族(第3号被保険者)が加入しているのは、国民年金のみです。

冒頭で触れた通り、令和3年の国民年金を受け取る額は月々65,075円です。これだけでは老後の日常生活のお金は足りません。

よって、公的年金以外の方法でも老後資金を確保する必要があります。

老後資金を貯蓄する方法には、手堅く銀行口座に預金したり、大きなリターンを求めて投資したりと、いろいろな方法があります。

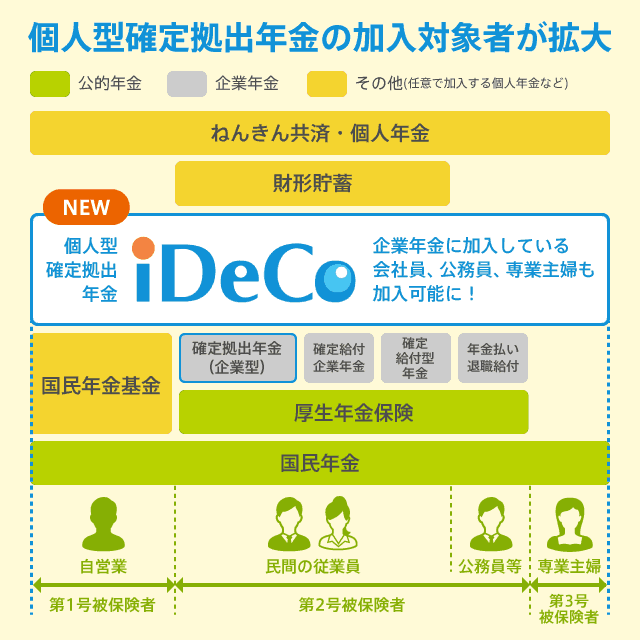

なかでも、節税効果の高さから利用者が増えているのが、自営業者向けの国民年金基金と、専業主婦も加入できる個人型確定拠出年金iDeCo(イデコ)です。

この2つの年金に共通するメリットは、掛金に税金がかからない、年金受取時に控除を受けられるなどの税制優遇があることです。

自営業向けの国民年金基金

国民年金基金は、国民年金に加入している第1号被保険者(自営業・農業者と家族・無職など)がセットで加入できる任意年金です。

厚生年金に加入できない自営業者と、会社員との間の年金格差が問題になっていたことを受けて、設立された公的年金です。

月々の掛金の上限6万8,000円までの範囲で、計7種類のプランを組み合わせて加入できます。

7プランの内容は大きく分けて、国民年金と同じ終身年金(加入者が亡くなるまで年金を受け取る)と、受給期間が決まっている確定年金の2種類です。

確定年金は受給期間が決まっている代わりに保険料が安いので、ライフプランに合わせてうまく取り入れるとお得です(→国民年金基金のメリット・デメリットについて)。

誰でも加入できる個人型確定拠出年金

記事の中ほどで紹介した企業年金のひとつ、企業型確定拠出年金の個人バージョンです。

最近はiDeCo(イデコ)という名称で普及してきています。

内容自体は企業型と大きな差はありませんが、企業が負担していた掛金や口座管理料を自身で負担する代わりに、全国でイデコを扱う金融機関約200社から自由に選ぶことができます。

イデコの特徴は、国民年金の加入者すべてが利用できる点です。

会社員・公務員の人はもちろん、自営業者や専業主婦も加入することができます。

自営業の人は、国民年金基金かイデコを選んで加入するか、もしくは国民年金基金とイデコに両方加入することも可能です。

次は自営業の方向けに、国民年金基金とイデコの特徴を比較してみました。

あわせて読みたい:

iDeCo(個人型確定拠出年金)と国民年金基金はどちらを選ぶべきか比較

老後資金の作り方 関連コラム

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ