定期預金よりもお得?MRFとMMFの違いと金利を比較した結果

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

定期預金、MRF、MMFはどれが一番お得?

高金利・低リスクな運用方法として、代表的なのが定期預金です。定期預金を組んだ経験がない人でも、「定期預金は利息が増えるらしい」というイメージはあると思います。

「MRF」「MMF」とは、定期預金と似た高利率・低リスクな運用方法です。証券会社が販売しているサービスなので、存在を知らない人も多いです。

この記事ではMRF・MMFの違いを解説し、定期預金と利回りを比較します。

目次

MRFとMMFについて学ぶ

MRFは「マネーリザーブファンド」、MMFは「マネーマーケットファンド」の略称です。若干の違いはあるものの、どちらもほとんど同じ運用方法で、取り扱っているのは証券会社です。

MRF・MMFともに毎月分配型の投資信託の一種なので、預けると毎月分配金が支払われます。イメージ的には、普通預金利息が毎月振り込まれる感覚と同じです。

運用対象となるのは、国債や地方自治体の発行する地方債など、極めて安全性の高い債券が中心です。MRF・MMFは運用によって得られた利益を分配金として支払う仕組みなので、元本保証はありません。

しかし、過去の歴史を振り返ってみても、MRFで元本割れが起こった事例は一度もありません(海外事例ですが、MMFでは一度だけ元本割れの歴史があります)。

過去に元本割れを起こした商品は「外貨建てMMF」です。円建てのMMFは過去に一度も元本割れをお越していません。

また、外貨建てMMFが元本割れを起こしたときにも、「野村の外貨建てMMF」については元本割れを起こしませんでした。

MRFとMMFの違い

| 商品名 | MRF マネー・リザーブ・ファンド |

MMF マネー・マーケット・ファンド |

|---|---|---|

| 申込 | 自動買付・解約 証券会社版の普通預金 |

買付・解約の手続きが必要 証券会社版の定期預金 |

| ペナルティ | なし(いつでも解約自由) | 30日以内の解約に限り0.1%程度の信託財産留保額(解約手数料)が発生 |

| 利回り | 普通預金よりもやや高い | MRFよりも若干高い |

銀行に預金を入れておくと利息が付きます。これと同じで、証券会社の口座にお金を入れている場合も、前述の「分配金」という形で支払いが受けられます。

この仕組みを自然に実現するために、証券会社では私たちが預けたお金を自動的に「MRF(マネーリザーブファンド)」に回すようにしています。

投資信託といっても、都度の申し込みや解約の必要はなく、すべて自動的に行われるのがMRFのポイントです。

証券口座に預けたお金は株式などを購入する資金に使われますが、その前段階の「待機資金」の状態では、自動的にMRFの買い付けに回され、毎月の分配金が受けられます。

私たちが株式を購入すると同時に、その買い付け代金と同じ金額のMRFが自動的に解約され、株の購入資金に使われる仕組み。

つまり、MRFは証券会社版の普通預金という扱いです。

MRFが自動的に買付・解約が行われるのに対して、MMFは私たちが自ら申し込み・解約の手続きを取るという点で異なります。

MMFも買付・解約手数料は無料なのですが、30日以内に解約した場合に限り「0.1%の信託財産留保額(解約手数料のようなもの)」がかかります。

どちらも極めて安全な資産で運用する商品ですが、MMFの方が若干利回りは高いです。

- 待機資金で自動的に買付・解約される「証券会社版の普通預金」がMRF

- 自らの意思で買付・解約を行う「証券会社版の定期預金」がMMF

という位置づけです。

定期預金と比較してどちらがお得なのか

実は、現在MRFやMMFにはほとんどメリットがありません。ネット銀行の定期預金のほうが、高金利で運用できます。

特に最近は、MMFの取り扱いを廃止する証券会社が増えています。ネット証券は、MRFの取り扱いも停止するケースが増えました。

追記:2016年9月1日

マイナス金利の影響で、野村MMFは2016年8月末をもって運用を終了しました。大和MMFも10月末で運用を終了しています。

おそらく、金利が上昇するまでMMFの販売は停止されるものと思われます。

追記:2021年6月11日

りそなMMF、MHAMのMMFも終了し、MMFは、現在取り扱いがありません。

現在おすすめの高金利の運用方法は「5パーセント超の利回りが確保できる安全な資産運用先まとめ」にて解説していますので、合わせてご覧ください。

2020年4月時点のMRF・MMFの利回りと、ネット銀行の預金金利を比較すると、以下のとおりです。

▼MRF・MMFとネット銀行定期預金の利回り比較

| 商品名 | 金利・利回り |

|---|---|

| 野村MRF | 年0.000% |

| 野村MMF | 年0.000% |

| 大和MRF | 年0.000% |

| 大和MMF | 年0.000% |

| セブン銀行(1年定期) | 年0.01% |

| PayPay銀行(1年定期) | 年0.02% |

| ソニー銀行(1年定期) | 年0.05% |

| 楽天マネーブリッジ | 年0.10% |

※2022年4月1日:更新

マネーブリッジの優遇金利が改定されました。2022年4月1日以降は、預金額のうち300万円を超える部分については、優遇金利が下がります。預金額300万円以下の部分については従来どおり変更ありません。

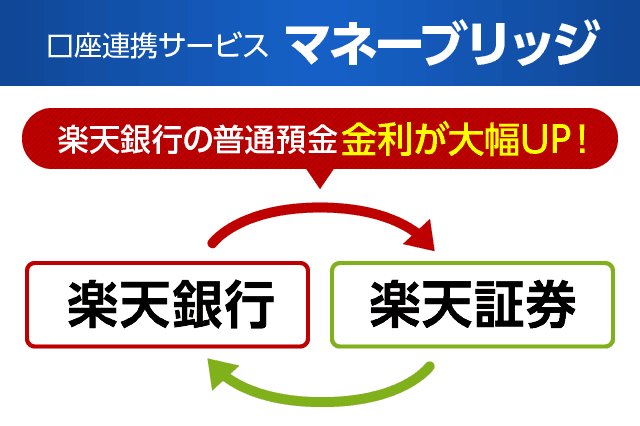

銀行と証券の口座連携メリットは大きい

証券口座と銀行口座を連携させるサービスを利用すると、普通預金金利がアップする優遇を扱う金融機関が多くあります。

特に、楽天銀行と楽天証券を連携するマネーブリッジは、普通預金金利が業界トップクラスまで引き上がることで評判です。

楽天銀行が提供している「銀行・証券」の連携によって「普通預金金利を優遇する」サービスであるマネーブリッジ。

マネーブリッジは、定期預金やMMFよりも金利が高いのが特徴です。

さらに驚くべきなのが、マネーブリッジは普通預金扱いのため、

- ペイオフにより1,000万円までは政府が補償

- いつでも入金・出金できる(ペナルティなし)

- 楽天銀行に入金するだけで自動的にマネーブリッジで運用できる

というメリットがあります。

わざわざ元本保証ではないMRFやMMFを使うより、元本保証で高利回りのマネーブリッジを活用するほうがおすすめです。低リスク・高金利で運用できます。

定期預金のように満期を気にすることなく、入出金できるのも便利です。普通預金にお金を入れっぱなしにしておくだけで、定期預金以上のスピードで利息が増えていきます。

マネーブリッジの使い方、よりくわしいメリット・デメリットはこちら

かつては、SBI証券と住信SBIネット銀行の「SBIハイブリッド預金」も、普通預金の優遇金利が高い連携口座でした。しかし現在は普通預金の優遇が縮小されています。

外貨建てMMFというものもある

とはいえ、すべてのMRFやMMFがダメというわけではありません。外貨建てMMFは、まだまだ利用価値があります。

外貨建MMFとは、安全資産で運用するMMFの仕組みを、米ドルや豪ドルなどの外貨で実現したサービスです。銀行の外貨預金に似ています。

私は米国株への投資も行っているので、待機資金を米ドル建てMMFで運用していました。最大のメリットは、ペナルティなしで、外貨定期預金と同等の金利で運用できる点です。

円建てのMMFとは違い「外貨建てMMF」はいつでも解約できます。ペナルティはありません。

米国国債などの安全な短期債券で運用するため、アメリカの金利が上がるタイミングなどにメリットが大きくなる投資先です。

外貨建てMMFについては「外貨建てMMFと外貨預金の違い!サルでもわかるMMF入門」で、くわしく解説しています。

よくわからなければやはり定期預金

MRFやMMFは安全な商品ですが、一般的な認知度は低いです。元本保証ではないので、よくわからなければ定期預金がおすすめです。

あえて証券口座でMRFやMMFにチャレンジしなくても、定期預金で十分に安定した運用を行えます。

最近はネット銀行を中心に、高金利な定期預金が増えています。2週間定期や1ヶ月定期など、短期の定期預金なら、気軽に始めやすいと思います。

じっくり長期運用したい人は、10年定期などの長期の定期預金を初めてみるのもよいかもしれません。

参考記事:

10年定期預金の利率ランキングTOP10

貯金の目的別・ネット銀行の選び方:

【貯金編】初めてのネット銀行の選び方 比較すべきは金利だけではない

こちらの記事も読まれています

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ