ゆうちょダイレクトプラスのメリット・デメリット、通帳なし口座は安全?

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

ゆうちょダイレクト+(プラス)とは、ゆうちょ銀行の通帳なしで利用する総合口座です。今回は、ゆうちょダイレクトプラスのメリット・デメリットと安全性について調べました。

通常の総合口座からゆうちょダイレクトプラスに切り替えると、紙の通帳は使えなくなります。さらに、ネットバンキング「ゆうちょダイレクト」で利用できるサービスも若干変わります。

ゆうちょ銀行の支店やATMに行く機会がない人、記帳の手間を省きたい人などにおすすめのサービスです。

紙の通帳がない口座に不安を感じる人は、こちらの記事を見てから、ゆうちょダイレクトプラスの切り替えや口座開設を検討してみてください。

目次

ゆうちょダイレクトプラスとゆうちょダイレクトの違い

ゆうちょ銀行には、「ゆうちょダイレクトプラス」と「ゆうちょダイレクト」というサービスがあります。両者の違いがよくわからないという声もよく聞きます。

公式サイトでも表現がやや曖昧ですが、以下のように認識するとわかりやすいと思います。

- ゆうちょダイレクトプラス

- ゆうちょ銀行の無通帳型口座、もしくは無通帳型口座で利用するネットバンキングサービス

- ゆうちょダイレクト

- ゆうちょ銀行のネットバンキングサービス

紙の通帳を使っているあいだも、無通帳に切り替えたあとも、ゆうちょ銀行のネットバンキングサービス「ゆうちょダイレクト」を使うのは同じです。

「ゆうちょダイレクトプラス」に切り替えたからといって、ゆうちょダイレクトプラス専用のネットバンキングに切り替わることはありません。

すでにゆうちょダイレクトを利用していた人は、ゆうちょダイレクトプラス切替後も使い慣れた画面をそのまま使えます。

▼ゆうちょダイレクト トップ画面(ゆうちょダイレクトプラス切替後)

ゆうちょ銀行の公式サイトでは、ゆうちょダイレクトプラスを「無通帳型口座」として説明する文章と、「ネットバンキングサービス」として説明する文章があります。

おおまかに「無通帳型口座と、ネットバンキングのことを指す」と思っておくとよいと思います。

▼ゆうちょダイレクトプラスを「無通帳型口座」として説明する文章

すでに総合口座でゆうちょダイレクトをご利用のお客さまは、ゆうちょダイレクト上で無通帳型総合口座「ゆうちょダイレクト+(プラス)」への切り替えが可能です。

ゆうちょ銀行 公式サイト「ゆうちょダイレクト+(プラス)について」より引用

▼ゆうちょダイレクトプラスを「ネットバンキング」として説明する文章

「ゆうちょダイレクト+(プラス)」と「ゆうちょダイレクト」では一部機能が異なります

ゆうちょ銀行 公式サイト「ゆうちょダイレクト+(プラス)について」より引用

利用できるサービスはほぼ同じ

ゆうちょダイレクトプラスとゆうちょダイレクトで利用できるサービスは、ほとんど同じです。スマホやパソコンで、振り込みや明細照会ができるようになります。

■ゆうちょダイレクト・ゆうちょダイレクトプラスで利用できる主要取引

- 入出金明細の照会

- 振込・振替

- 担保定期預金・担保定額貯金

- 国際送金

- ペイジー(税金・公共料金払込サービス)

- 投資信託の申し込み

▼ゆうちょダイレクト メニュー一覧

日常で特に便利なサービスは、振り込みや残高照会、定期貯金への預け入れです。

ゆうちょダイレクトプラスを使えば、通勤中などのスキマ時間に振り込み手続きが完了します。口座残高をチェックし、お金に余裕があればすぐに定期貯金に預けておく、という手続きもすぐ行えます。

これらの手続きは、ゆうちょダイレクトでもゆうちょダイレクトプラスでも同じように行なえます。

具体的な違いは4点

ゆうちょダイレクトとゆうちょダイレクトプラスの違いは、4点あります。

- 紙の通帳を発行できるかどうか

- Web上で入出金などを照会できる最大期間

- 担保定期貯金・担保定額貯金の取り扱い

- 郵送の案内があるかどうか

まず、ゆうちょダイレクトについて見てみます。

■ゆうちょダイレクトの特徴

- 紙の通帳も発行できる

- 入出金などの照会期間が2~6ヶ月

- 担保定期貯金・担保定額貯金の預入はできるが、払い戻しができない

- お取引履歴などの案内が郵送で来る

念のため紙の通帳も持っておきたい人や、郵送での案内も受け取りたい人は、ゆうちょダイレクトがおすすめです。

ただし、取引内容の照会期間はかなり短めです。入出金や振り込みの照会は最長2ヶ月までなので、こまめな記帳が必要です。

対して、ゆうちょダイレクトプラスはよりペーパレスに利用できます。

■ゆうちょダイレクトプラスの特徴

- 紙の通帳は発行できない

- 入出金などの照会期間は最大15ヶ月

- 担保定期貯金・担保定額貯金の預入はできないが、払い戻しはできる

- お取引履歴などの案内は郵送なし

ゆうちょダイレクトプラスは紙の通帳がなくなるうえに、定期貯金や定額貯金の満期のお知らせハガキも来なくなります。通知がWeb完結となり、処分の手間がかかりません。

取引明細の照会期間は15ヶ月まで延び、過去の取り引きを確認しやすくなります。

利用明細は、CSV型式のデータで一括ダウンロードできます。

紙通帳があると最長2ヶ月までしかダウンロードできませんが、ゆうちょダイレクトプラスだと最大15ヶ月分の明細をダウンロードできます。

年に1度くらいのペースで明細データを印刷しておけば、ゆうちょダイレクトプラスでも紙ベースですべての明細を保管できます。

定期・定額貯金の扱いの違いに注意

ゆうちょダイレクトプラスとゆうちょダイレクトでは、扱える定期預金の取り引きが異なります。少しややこしい違いです。

ゆうちょ銀行には、2種類の定期預金サービスがあります。

■ゆうちょ銀行で利用できる定期預金

- 定期貯金

- 定額貯金

あらかじめ預入期間を決めて預ける定期貯金に対して、定額貯金は6ヶ月以上経ったらいつでも引き出せるのが特徴です。預ける時点で満期を決める必要がなく、柔軟に払い戻せます。

ゆうちょダイレクトは、定期・定額貯金の預け入れはネット上でできるものの、払い戻し(=お金を受け取る)には窓口に行く必要があります。

ゆうちょダイレクトプラスは、その逆です。どちらも払い戻し可能ですが、預け入れは定期貯金しか行なえません。

■ゆうちょダイレクトプラスとゆうちょダイレクト 利用できる定期・定額貯金の取り引き

| 取り引き | ゆうちょダイレクトプラス | ゆうちょダイレクト |

|---|---|---|

| 担保定期貯金の預け入れ | ◯ | ◯ |

| 担保定期貯金の払い戻し | ◯ | × |

| 担保定額貯金の預け入れ | × | ◯ |

| 担保定額貯金の払い戻し | ◯ | × |

ゆうちょダイレクトプラスの切替後に貯金したい場合は、預け入れも払い戻しもネットで行える担保定期貯金がおすすめです。

→ゆうちょ銀行「定期貯金」「定額貯金」のくわしい違いはこちら

また、定期貯金・定額貯金には、預金を担保に自動貸付ができる「担保定期貯金」「担保定額貯金」という種類があります。

ゆうちょダイレクトプラス・ゆうちょダイレクトで扱えるのは、どちらも担保つきの定期・定額貯金です。担保なしの定期・定額貯金は扱えません。

■担保定期貯金・担保定額貯金とは

通常貯金(普通口座)の残高が足りなくなった際に、担保定期貯金・担保定額貯金のお金を担保とすることで自動貸付ができる貯金です。

通常のキャッシングより低い利子で貸付が受けられ、通常貯金に預け入れるだけで返済ができます。

ゆうちょダイレクトプラスのメリット

ゆうちょダイレクトプラスに切り替えるメリットは、おもに3点あります。

■ゆうちょダイレクトプラスのメリット

- 通帳の紛失・盗難リスクがない

- 明細照会期間が15ヶ月間まで延びる

- 来店せずに口座を開設できる

ゆうちょダイレクトプラスを使うと、ゆうちょ銀行での取り引きを「ネット銀行」のように利用できるようになります。

口座開設や主要な取り引きがネットで完結し、紙通帳の管理が不要になります。

通帳の紛失・盗難リスクがない

紙の通帳は、紛失や盗難のリスクがあり、定期的な記帳も必要です。ゆうちょダイレクトプラスにすると、これらのリスクや手間がなくなります。

特に、最近は紙の通帳を使わない人も増えてきました。使わないままの通帳をしまいこんでしまう人も少くありません。

何ヶ月も記帳していない人や、自宅で通帳が見つからない人は、ゆうちょダイレクトプラスへ切り替えることをおすすめします。

ゆうちょ銀行の通帳をなくしたときの対処法と、無通帳型口座への切替方法はこちら

明細照会期間が15ヶ月間に延びる

ゆうちょダイレクトプラスに切り替えると、通帳がなくなる代わりに、ゆうちょダイレクトでの入出金明細を最大15ヶ月前まで確認できます。

紙通帳ありのゆうちょダイレクトでは、入出金明細は2ヶ月、送金履歴は6ヶ月までしか確認できません。大手銀行のなかでも非常に短期間です。

ゆうちょダイレクトプラスなら、いずれの取引明細も1年以上前までさかのぼって照会できます。

■ゆうちょダイレクトプラスで15ヶ月前まで照会できること

- 現在の残高

- 入出金の明細

- 払込・振込内容

すべての明細をしっかり保管したい人は、毎年決まった日に、ゆうちょダイレクトプラスで1年分の明細データを一括ダウンロードすることをおすすめします。

例:毎年大みそかに1年分の明細データをダウンロードするなど。

来店せずに口座を開設できる

ゆうちょ銀行の口座開設は、基本的には窓口で手続きする必要があります。しかし、ゆうちょダイレクトプラスなら窓口へ行かずに口座開設できます。

■ゆうちょダイレクトプラスの口座を新規開設する方法

- ゆうちょ銀行公式サイトで利用申込書を請求

- 約1週間後、申込書一式が郵送で届く

- 申込書を記入し、本人確認書類と一緒に返送

- 約2週間後、ゆうちょダイレクトプラスの利用案内とキャッシュカードが別々に届く

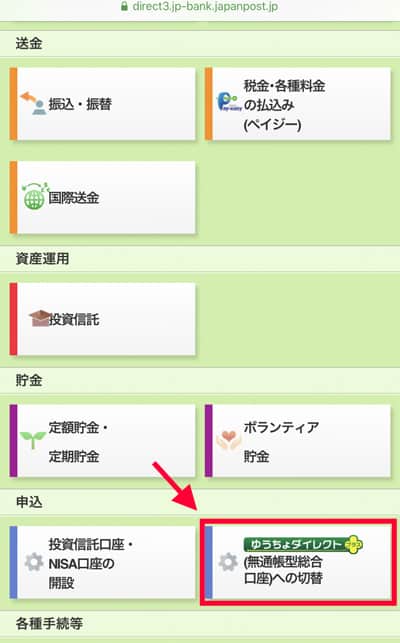

すでに総合口座とゆうちょダイレクトを利用中なら、ゆうちょダイレクト上で切り替え可能です。即時に切り替えられるため、約1分で完了します。

▼ゆうちょダイレクトプラスへの切替画面

ゆうちょダイレクトプラスのデメリット

一方、ゆうちょダイレクトプラスのデメリットは2点あります。

■ゆうちょダイレクトプラスのデメリット

- 総合口座でしか利用できない

- 15ヶ月より前の取引照会は窓口に行く必要がある

- Web取引に不慣れ、もしくは面倒だと感じる人

どちらも個人で口座を持つ分には、致命的なデメリットではないと思います。

総合口座でしか利用できない

ゆうちょ銀行には大きく分けて、総合口座と振替口座という2種類の口座があります。

そのうち、ゆうちょダイレクトプラスは総合口座でしか使えません。

しかし、個人で開設している口座のほとんどが総合口座なので、ここは大きな問題ではありません。

■総合口座とは

通常貯金、定期貯金、定額貯金などを扱う口座です。

ゆうちょ銀行で個人の銀行口座を開設する場合のほとんどが総合口座です。

■振替口座とは

送金や決済に特化した銀行口座です。

利子がつかない代わりに預り金が全額保護される、ビジネス向けの口座です。

気をつける必要があるのは、総合口座でゆうちょダイレクトプラスを利用できない条件です。

下記3つの条件に当てはまる場合は、ゆうちょダイレクトプラスに申し込めません。ただし、一般的な総合口座であれば、問題なくゆうちょダイレクトプラスに申し込むことができます。

■ゆうちょダイレクトプラスが利用できない総合口座

- 通常貯蓄貯金口座

- 残高が10万円以上だと、通常貯金より利子が多くつく銀行口座です。給与預入や公共料金の自動支払などが行えない制約があります。

- キャッシュカードを利用していない(利用できない)通常貯金

- ゆうちょダイレクトプラスは通帳を発行しない代わりに、キャッシュカードが必須です。

- 担保定額貯金・担保定期貯金の非課税制度を利用している通常貯金

- 遺族や障がい者が利用できる非課税制度を利用した担保定額・定期貯金がある場合、ゆうちょダイレクトプラスは申し込めません。

15ヶ月より前の取引照会は窓口に行く必要がある

ゆうちょダイレクトプラスは15ヶ月まで取引内容をWeb上で照会できますが、それ以前の取引の照会は店舗窓口にて申し込みが必要です。請求書に記入し、申込手続きを行います。

1年以上前までの取引照会をすることは稀だと思いますが、取引内容を紙の通帳でずっと残せない点はデメリットです。

その後、2週間前後で貯金事務センターから郵送で照会内容が届きます。

Web取引に不慣れだと難しいかも

ゆうちょダイレクトプラスは、ネット銀行のようにネットバンキングをメインで使用する人向けです。

紙の通帳を持てないので、Webの扱いに慣れていない人にはストレスになるかもしれません。ATMで取り引きしたい人や、近所にゆうちょ銀行があって立ち寄りやすい人は、紙の通帳でもよいと思います。

記事執筆時点(2021年11月4日)では、ゆうちょダイレクトのスマホアプリはまだありません。ゆうちょダイレクトに生体認証ログインできるようになる、認証アプリのみ利用できます。

スマホで取り引きする際も、インターネットブラウザ(Google ChromeやSafariなど)を利用する必要があります。

大手銀行がシンプルなネットバンキングアプリを提供している一方、ゆうちょ銀行のネットバンキング対応はかなり遅れています。

ちなみに、ゆうちょ銀行のとある行員の方の体感では、ゆうちょダイレクトプラス利用者は1%もいない感覚だそうです。

ゆうちょ銀行ユーザーは、ネットバンキングに消極的な利用者が多いようです。

厳重なセキュリティで安心

なかには、ネット上でのお金の取り引きに不安を感じる人もいるかもしれません。

しかし、ゆうちょダイレクトは不正利用防止のため、いくつものセキュリティ対策を行っています。

- ワンタイムパスワードによる認証

- 一度しか使えないワンタイムパスワードを利用することで、パスワードの流出による不正ログインを防ぎます。

- 不正送金対策ソフトの導入

- 不正侵入してきたウイルスなどが攻撃をしてきた際に警告を表示する「Phish Wall」というソフトを無料で利用できます。

- 個体識別番号を登録できる

- ゆうちょダイレクトプラスに登録した携帯電話でしかログインできないように、個体識別番号を登録します。

- 通信内容の暗号化

- 最新のTLS方式(SSL方式より安全性が高い暗号化システム)によって、通信内容を盗聴できないようにします。

ゆうちょダイレクトで不正利用を防ぐには、IDとパスワードをしっかり管理する必要があります。ID・パスワードを書いたメモを持ち歩いたり、パソコンのそばに置いたりするのは危険です。

顔認証や指紋認証ができるスマホを使っている人、パソコンからゆうちょダイレクトを使う人は、ゆうちょ認証アプリを使うことをおすすめします。

ゆうちょダイレクトのログイン時、生体認証やQRコード認証を使えるようになり、ID・パスワードを入力する手間が省けます。

▼ゆうちょ認証アプリ トップ画面

紙通帳に戻すには窓口手続きが必要

ゆうちょダイレクトプラスが合わないと感じた場合は、紙通帳ありの総合口座に戻すことも可能です。

ただし、紙通帳ありの口座へ変更する手続きは、窓口でしか行なえません。ネットや電話からは手続きできないので、注意が必要です。

窓口で所定の書類に記入すると、通帳発行の手続きをしてもらえます。

ゆうちょダイレクトプラスがおすすめの人とは

以上から、ゆうちょダイレクトプラスがおすすめの人は下記のような人です。

■ゆうちょダイレクトプラスがおすすめの人

- 窓口やATMに行く時間がない人

- 紙の通帳を使わない人

- 手軽に定期貯金を利用したい人

ふだんから紙の通帳を使わない人は、ゆうちょダイレクトプラスに切り替えておいてよいと思います。記帳の手間が省け、いつでもスマホから15ヶ月前まで明細を確認できます。

担保定期貯金の預け入れ・払い戻しも、ネットで手軽に可能です。担保定額貯金は払い戻ししか利用できないため、定期貯金のほうが便利です。

ただし、ネットで利用できるゆうちょ銀行の定期預金は、いずれも「自動貸付」の機能がついています。場合によっては、知らないうちに借金をしてしまう危険性があるのはデメリットです。

貸付機能のない定期預金をネット上で利用したい人は、ネット銀行の検討もおすすめです。

たとえば「オリックス銀行」は、メガバンクの何十、何百倍の預金金利で定期預金を利用できます。貯蓄用の口座として利用する人が多いネット銀行です。

ネット銀行が不安なら、大手銀行が設立したインターネット専業支店もおすすめです。

たとえば、「あおぞら銀行 BANK」は、オリックス銀行に次ぐ預金金利を提供しています。ゆうちょ銀行のATMも無料で使えます。ゆうちょユーザーとの相性がよい銀行のひとつです。

ネット銀行が不安な人はこちら:

ネット銀行にお金を預けるのは危険?倒産や情報漏洩、災害リスクを考える

ゆうちょ銀行の関連コラム

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

ゆうちょ銀行はATMで通帳の繰り越しは出来ず窓口に平日9時から16時に行くしかないが無通帳のゆうちょダイレクトプラスなら平日忙しくて窓口に行けなくても大丈夫です。別に持っている地方銀行はATMに繰り越し機能があるので休日に繰り越しが出来るのでこれで平日に窓口に行けなくても安心です。