銀行預金で年利1%以上を実現する方法 おすすめできる6つの資産運用

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

低金利時代の現在、銀行に預金をしても利息がほとんどもらえず、年利1%を実現できる銀行はかなり少数です。

しかし、ほんの少し工夫をするだけで、銀行預金で年率1%の利子を得ることは可能です。

さらに高金利な資産運用をしたい場合は、利回りの良い国債や外貨を扱う方法もあります。

今回は、銀行預金で年利1%以上の金利を得る方法を中心に、年利1%を超える運用方法についてまとめました。

目次

年利1%のすごさと実現方法

年利1%は、100万円預けると毎年1万円の利息がもらえることに相当します。

毎年1万円の不労収入が得られるだけでも、家計に余裕が出ると思います。

さらに複利が効く運用方法なら、100万円を年利1%で30年運用するとその額は134万7,000円となり、実に35万円近い収入が、金利によって得られる計算になります。

では実際に、実践する人が多い下記6つの貯蓄方法で、どの方法が年利1%以上を実現できるか解説していきます。

■主な貯蓄方法

- 普通預金の優遇金利が高い銀行に預ける

- 長期定期預金を組む

- 特別キャンペーン金利を利用する

- 長期国債を買う

- 外貨預金をする

- 外国債を買う

結論から言うと、上記の中で優遇金利がある普通預金・外貨預金・外国債の3つなら、利息1%超えは可能です。

しかし、中には元本割れのリスクがある運用方法もあるで、デメリットもしっかり知った上で運用することをおすすめします。

元本保証で堅実に貯蓄をしたいのであれば、ペイオフ制度(1,000万円までの預金を保証)がある銀行預金がおすすめです。

具体的に、それぞれの特徴を解説します。

普通預金の優遇金利が高い銀行に預ける

最初に思いつくのは、少しでも金利が高い銀行に預金することです。

特に、一般的な都市銀行やメガバンクと比較して、ネット銀行は金利が高い傾向にあります。

特におすすめしたいのが、楽天銀行の「マネーブリッジ」のような、証券口座との連携サービスです。

銀行によっては普通預金を年利1.0%以上の優遇金利で利用できるようになります。

たとえば、楽天銀行の通常の普通預金金利と「マネーブリッジ」優遇金利を比較すると、下記の差があります。

しかし、上記の通りマネーブリッジを活用すると、定期預金レベルの高金利で運用ができます。

あくまで普通預金なので、定期預金と違いいつでも預け入れ・引き出しができるのもメリットです。

そして、通常の円普通預金と同じく、預金1,000万円までならペイオフの対象となる元本保証という特徴もあり、安心です。

楽天銀行マネーブリッジは、無料の証券口座を開設し、楽天銀行と連携するだけで優遇サービスを受けられます。

このような証券口座・銀行口座の連携サービスを「スウィープサービス」と言います。

ちなみに、スウィープサービスは楽天銀行以外にも、住信SBIネット銀行やGMOあおぞらネット銀行が扱っています。

いずれも口座開設や連携設定は無料で、口座管理手数料も0円です。

もし銀行口座しか使わず、証券口座を開設してから放置してしまってもデメリットは特にありません。

実際に、スウィープサービス口座を貯蓄用口座として開設する人も多いです。

記事執筆時点で、優遇金利が一番高いのはGMOあおぞらネット銀行の「証券コネクト口座」です。

長期定期預金を組む

定期預金も、金利が高い銀行預金のひとつです。

時期や銀行よっては、安全に年利1%の利息を得ることができます。

一般的に定期預金は、満期が長期間になるほど金利が上がります。

余裕資金であれば、5年定期、10年定期を組んでみるのもおすすめです。

デメリットとしては、途中解約をすると当初の預金金利が大きく減額されるという特徴もありますが、元本保証という部分は変わないので安心感です。

普通預金と同様にペイオフの対象なので、元本割れのリスクなしで運用できます。

特に定期預金の金利が高いのは、ネット銀行です。

ネット銀行は実店舗を持たないことで人件費などの運営コストを抑えているので、金利の高い定期預金も扱えます。

そんなネット銀行の中でも、突出して定期預金の金利水準が高いのは、オリックス銀行です。

オリックス銀行以外の銀行では、定期預金よりも「マネーブリッジ」のような普通預金金利の優遇措置の方が利率が高い状況です。

最新のネット銀行定期預金金利については、下記もご参照ください。

特別キャンペーン金利を利用する

銀行によっては、「サマーキャンペーン」や「開行キャンペーン」など、期間限定で特別金利を適用しているケースもあります。

大規模なキャンペーンになると、短期間ではあるものの1%以上の金利が提示されているケースもあり、普通預金、定期預金ともに旨味があります。

このような特別キャンペーンを積極的に利用して、特別金利を実施している銀行に次々と乗り換えてるのも、金利1%を得る方法の一つです。

ただしデメリットとして、さまざまな銀行を渡り歩かなくてはならないこと、そして常に最新のキャンペーン情報に目を光らせておかなくてはなりません。

まずは自分が利用している銀行キャンペーン情報をメールなどでチェックするところから始め、良いキャンペーンがなければ他社も検討してみるのも良いかもしれません。

長期国債を買う

ここからは、銀行預金よりも「投資色」が強くなります。

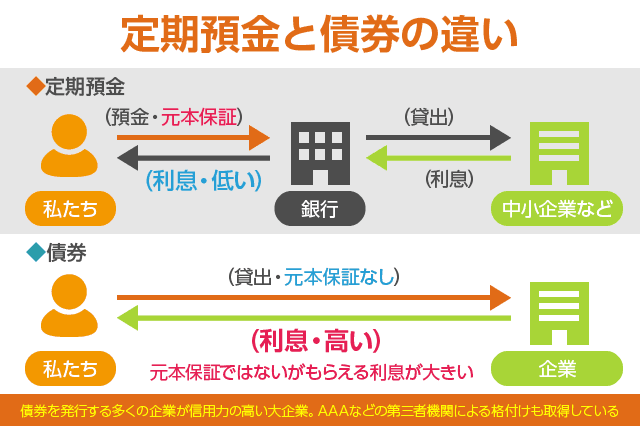

まず最初に、もっともリスクが低いのは長期国債を買うことです。

国債とは国が発行する債券であり、つまり「国の借金」です。国債を100万円購入した場合、あなたの100万円を国に融資することに相当します。

借金には利息が発生するので、国債を購入すると年2回の利息収入が得られます。

国債は元金保証ではありませんが、そもそも日本が破綻したら日本のお金の価値がなくなってしまうので、実質的には100%安全な投資先です。

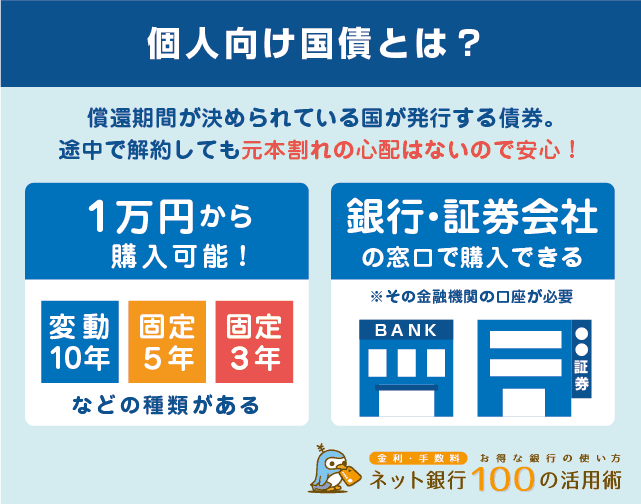

日本のような低金利の国でも、10年国債以上の長期国債になると、金利が1%を超えることもあります。

銀行預金以外で、もっとも安全に年利1%を狙うなら長期国債がおすすめです。

個人向け国債は主に証券会社で購入できますが、一部の銀行でも販売しています。

国債の購入については、下記記事を合わせてご覧ください。

あわせて読みたい:

ネット銀行で個人向け国債は買える?残念ながら今のところ取扱はなし

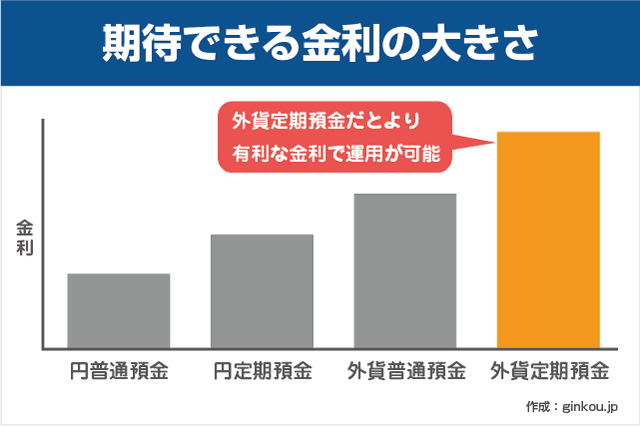

外貨預金をする

外貨預金は、人気が高い運用方法の一つです。

たとえば、私たちが普段使っている日本の「円」を、アメリカの「ドル」などに替えて預金するような仕組みです。

日本国内の預金は低金利なので利息はほとんど期待できませんが、海外は高金利のため、外貨預金によって得られる金利は非常に高いです。

アメリカのドル以外にも、オーストラリアやニュージーランドなど、さまざまな国の外貨預金があり、通貨の種類によっては金利はあっという間に年利3%などに増加します。

ただし、外貨預金は円をドルに替えるため、外国為替による為替変動(かわせへんどう)の影響を受けます。

ニュースで毎日「円相場は1ドル95円20銭です」と発表している金額は、常に変動します。

為替変動の影響を受けると、「外貨預金をした時は100円で1ドルに替えられたのに、日本円に戻す時に1ドルが80円にしかならない。」といったケースが発生します。

このような場合、為替の影響による損失が出てしまいます。

逆に、外貨預金をするときに80円で1ドルだったのに、日本円に戻す時は1ドルが100円になるといったケースもあります。

この場合は大きな金利収入に加えて、為替変動による収入が発生し、ダブルで大きな利益を手にすることができます。

高金利な先進国で長期運用をすればメリットのある預金方法ですが、外貨預金は短期間の運用ではややリスクが高いというのが私の意見です。

外貨を長期的に運用したいのであれば、より金利が高い外貨定期預金もおすすめです。

参考記事:外貨預金の金利をさらにUP!外貨定期預金の3つのメリット・デメリット

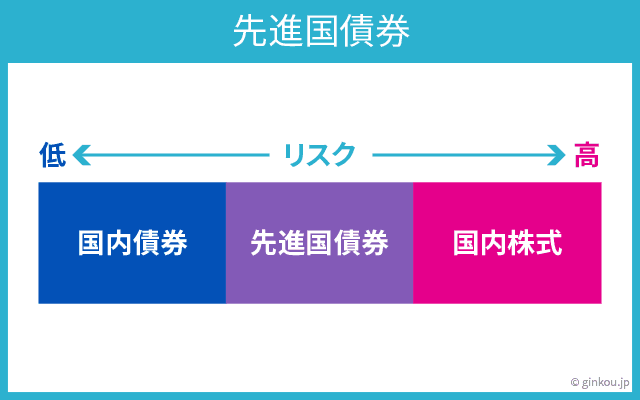

外国債を買う

外国債とは、「海外の国債」のことです。

先ほど紹介した日本国債は日本という国にお金を貸して利息を得る方法でした。これをそっくり海外に移したものが外国債券です。

例えば、米国債を購入すれば、アメリカ政府にお金を貸して利息を得る事ができます。

外国債券は外貨預金よりもさらに金利が大きく、発展途上国などの国債は年利8%を超えるケースもあります。

しかし、外国債は元金保証ではない上に、為替変動の影響も受けます。

さらに、高金利な新興国(発展途上国)はインフレ率も高いため、期待していた結果が得られない可能性もあります。

安定した利回りを求めるなら、米国債など経済面で安心できる国の国債を買うのも手です。

長期の米国債であれば為替変動が安定しており、2%~3%程度(もしくはそれ以上)の利回りで運用できます。

外国債を購入する場合は、証券会社を通じて米国債などを直接する方法と、投資信託(インデックスファンド)を購入する方法があります。

先進国債券インデックスファンドを購入することで、先進国の安全な債券に分散投資ができるため安定的に1%以上の利回りが得られます。

低金利の今日、リスクの低い投資商品に資金を一部を振り分けるのは合理的な方法であると思います。

複利シミュレーターで計算してみる

参考までに、複利計算ができるシミュレーターを用意しました。

上記までに紹介した運用方法の中で気になるサービスがあれば、元金・年率・運用期間を入力するだけでどれくらいお金が増えるか試算できます。

元金

金利(年)%

運用期間

計算結果一覧

たとえば、元金100万円、年利1.5%、運用期間10年間と入力してみます。

すると、10年後の受取額は1,160,540円、つまり受け取ることができる利息は160,540円と、すぐに計算結果が出ます。

自分の手元に残るお金が明確になるように、税金を考慮した金額も同時にチェックできるよう設計しています。

さらに利回りの高い投資商品をお探しの方へ

実際に

より大きなリスクを取れるならば、さらに運用の利回りを大きくすることができます。

「5パーセント超の利回りが確保できる安全な資産運用先まとめ」という記事では、ソニー銀行が展開している投資型クラウドファンディング「SonyBank GATE」やソーシャルレンディング、そして不動産の賃料収入を利回りとして得られるJ-REITについて紹介しています。

しかし、リスクの高い運用をする際は、元本保証の定期預金などにも資産を分散して、リスクヘッジすることをおすすめします。

たとえば、円普通預金と円定期預金にもお金を預けておいて、余裕資金で投資をするなど。

投資をする際も、ローリスク・ローリターンの安全な投資先と、ハイリスク・ハイリターンな投資先の両方を活用すれば大損することを防げます。

あわせて読みたい:

5パーセント超の利回りが確保できる安全な資産運用先まとめ

関連リンク

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ