銀行の住宅ローン審査基準を公開!年齢や健康状態を重視することが明らかに

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

住宅ローンの審査基準って実は公開されています。

国土交通省が毎年、銀行にアンケートを実施し「民間住宅ローンの実態に関する調査 結果報告書」という資料を発表しています。この資料に従えば、金融機関が審査でどの部分を重視しているかがわかります(今回は平成27年度のデータを使いました)。

目次

完済時の年齢や健康状態はもっとも重視される

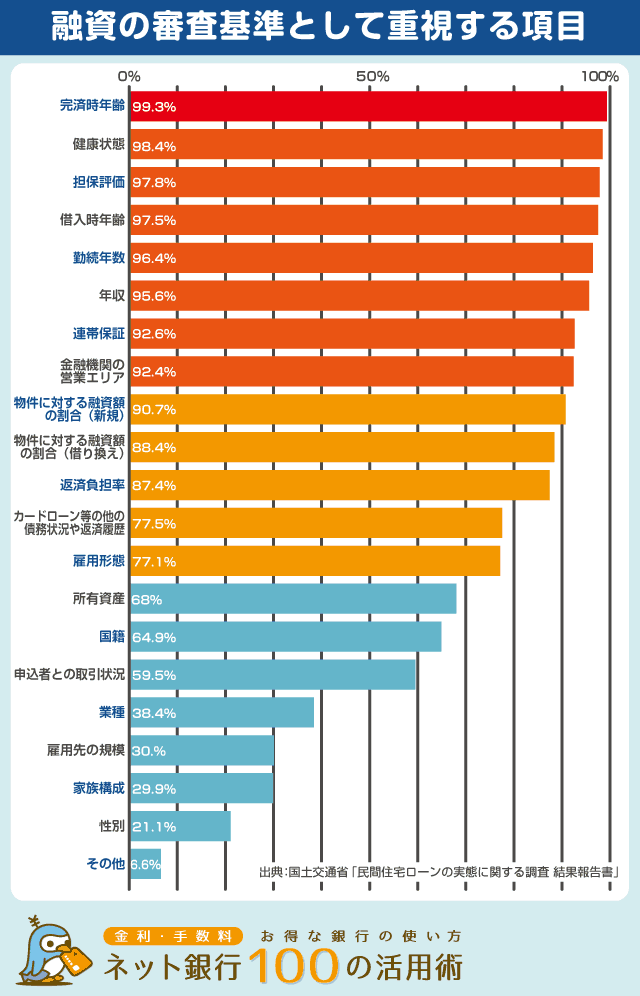

金融機関が「融資を行う際に考慮する項目(つまり審査基準として重視する項目)」は以下の通りです。

- 完済時年齢(99.3%)

- もっとも重視される審査基準です。完済時の年齢が定年を超えてくると、貸し倒れ率が高くなるということなのでしょうか。

- 健康状態(98.4%)

- 基本的に民間の住宅ローンは「団体信用生命保険」に加入できる人でなければ融資してくれません。健康状態に問題がある場合は、金利にある程度の利率を上乗せする「ワイド団信」の契約ができれば、融資が受けられます。

- 担保評価(97.8%)

- 新築か中古か、鉄筋コンクリートか木造一軒家か、駅チカかどうかも審査の要因です。しかし、よほど酷い物件でなければ、融資可否の判断にはならないと思います。

- 借入時年齢(97.5%)

- 若ければ若いほどよいと思います。完済時の年齢と借入時の年齢を差し引いた「返済期間」で返済能力があるかどうかを見ています。

- 勤続年数(96.4%)

- 勤続年数は長いほどよいですが、「勤続年数1年でも借りられます」という住宅ローンも登場しています。

- 年収(95.6%)

- 以前は世帯年収400万円程度を審査基準にしている銀行もありました。しかし最近は年収基準を撤廃している銀行も多いです。また、夫婦や親族の収入を合算できるかどうかも、住宅ローンを選ぶ上でのポイントです。

- 連帯保証(92.6%)

- 連帯保証人の有無や属性もある程度意識されています。

- 金融機関の営業エリア(92.4%)

- 全国に支店のある都市銀行やネット銀行ならエリアは関係ありません。しかし、地方銀行や信用金庫はエリアを限定しているケースも多いです。理由は「沖縄の地銀が北海道の人に融資をしても物件の管理が難しい」からです(これは銀行の方が言っていました)。

- 物件に対する融資額の割合(新規)(90.7%)(借り換え)(88.4%)

- ソニー銀行住宅ローンやフラット35のように、頭金が10%以上か10%以下かによって借入利率が異なる銀行もあります。基本的には、頭金10%以上があれば十分です。

- 返済負担率(87.4%)

- 年収の何パーセントが住宅ローンの返済になっているか?です。返済比率は25%以下にするのが良いと言われています。つまり、年収500万円の人なら年間のローン返済金額が125万円以下であることが望ましいです。

- カードローン等のほかの債務状況や返済履歴(77.5%)

- ほかに債務があってもなくても「返済負担率」はすべてのローンの返済金額で計算するので関係ありません。また、過去に返済遅延があったなど、いわゆるブラックの人でも、銀行側はそれほど審査に影響はないと思っているようです。上記の項目と比較して、重視しているとする銀行はガクッと下がります。

- 雇用形態(77.1%)

- 意外と重視されていません。実際、ネット銀行住宅ローンでも派遣社員や契約社員でも借りられるケースがほとんどです。

- 所有資産(68.0%)

- マイカーや土地を持っていれば有利になるということでしょう。大半の人が資産を持っていないと思いますし、購入物件が担保になるので気にする必要はありません。

- 国籍(64.9%)

- 永住許可を受けているなどの申し込み条件を設定している銀行は多いです。しかし、申し込み条件を満たしていれば審査では不利になりません。

- 申込者との取引状況(59.5%)

- 少し意外でしたが、これまでその銀行をメインバンクとして使っていて取引実績があるからと言って、審査で有利になるとは限りません。逆にいうと、これまでまったく取引のなかった銀行に住宅ローンを新規申し込みしても問題なく借りられます。

- 業種(38.4%)

- 業種が審査に影響する可能性も低いです。

- 雇用先の規模(30.1%)

- 東証一部上場企業に勤めているからといって住宅ローンの審査で有利になることはありません。中小企業でも問題なく借りられます。ただし、自営業が住宅ローンで不利になるというのは有名な話です。

- 家族構成(29.9%)

- 最近は子どものいないDINKS世帯も多いので、銀行は家族構成を気にしていません。

- 性別(21.1%)

- 性別は住宅ローンの審査においてほとんど重視されていません。

- その他(6.6%)

このうち、毎年決まって高い比率を示すのが、「完済時年齢」「健康状態」「担保評価」「借入時年齢」「勤続年数」「年収」の6項目です。

借り換え住宅ローンであればある程度年齢が高い方でも問題ないと思います。

しかし、新規契約の場合は「完済時の年齢が何歳か?」を想定した上で、返済期間を短めに設定して申し込みするのが攻略法の一つです。

逆に、前年対比で減少したのが「返済比率」、増加したのが「所有資産」となっています。

銀行によって重視する審査の項目は違ってきます。住宅ローンでは仮審査は複数の金融機関に同時申し込みが可能なので、気になる銀行には積極的に審査の申込みをすることをおすすめします。

あわせて読みたい:

住宅ローンの仮審査は同時に複数申込んでも大丈夫なのか調べてみた

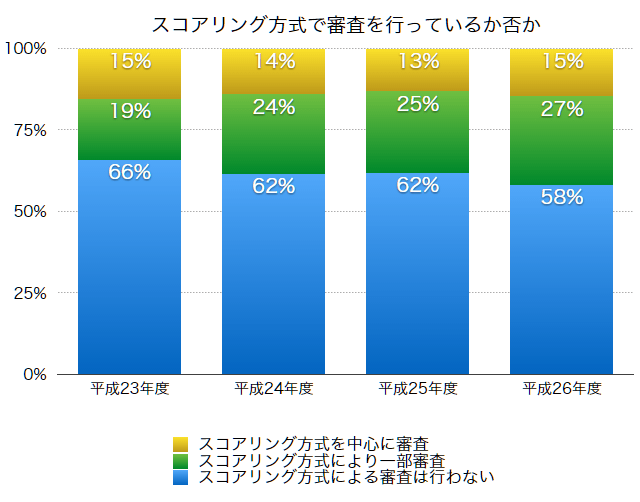

スコアリング方式による審査は昔の話かも?

「スコアリング方式による審査を行っているか?」を問う質問に対する回答が下記の通り。

少なからずスコアリング方式で審査を行っている銀行が4割あるものの、その比率は毎年減少しています。

つまり、昔に比べてスコアリング方式は行っていない銀行が増えている傾向にあるということです。

そもそも、スコアリング方式ってなんなの?ということですが。

スコアリング方式による審査とは?

年収や勤続年数、返済負担率などの審査項目に対して、それぞれ得点を付けます。

その後、それらの得点をすべて合計して、合計点が審査基準を超えていれば融資するという方式です。

つまり、年収が著しく低い人でも、勤続年数が15年なら融資できるといった具合。

スコアリング方式が重視されていないということは、勤続年数が15年でも年収が基準を満たしていなければ融資はできないということです。

私の肌感覚ですが、近年は個別の審査基準のハードルを下げる代わりに、それらの基準をクリアする必要がある方向性に変わっているように思います。

銀行ごとの住宅ローンの審査基準をまとめてみる

では、各銀行は住宅ローンの審査基準をどのように設定しているのか。ネット銀行と主要銀行を中心にまとめてみたいと思います。

住信SBIネット銀行住宅ローン

| 項目 | 条件 |

|---|---|

| 年齢基準 | 申込時の年齢が満18歳以上満65歳以下、最終返済時が満80歳未満 |

| 年収基準 | なし |

| 夫婦での収入の合算 | 可能 |

| 保証人 | 原則として不要 |

| 職業 | 派遣社員・契約社員は申込可能。アルバイト、年金収入で生活している人、無職の方は借入不可 |

| 勤続年数 | 基準なし、転職したばかりでも借りられます |

| 外国人 | 永住権を取得していることが条件 |

年収基準が設定されていないことからも、住宅ローン申し込みのハードルは低いです。収入合算によって借入可能額を増やせるメリットもあります。

auじぶん銀行住宅ローン

| 項目 | 条件 |

|---|---|

| 年齢基準 | 申込時の年齢が満20歳以上満65歳未満、最終返済時が満80歳の誕生日まで |

| 年収基準 | 前年度の年収が200万円以上(自営業は申告所得) |

| 夫婦での収入の合算 | 可能 |

| 保証人 | 原則として不要 |

| 職業 | 派遣社員・契約社員は申込可能。年金収入のみで生活している人でも借入可。アルバイト、無職の方は借入不可 |

| 勤続年数 | 基準なし、転職したばかりでも借りられます |

| 外国人 | 永住権を取得していることが条件 |

ほかの銀行と大きく違う点は、年金収入のみで生活している人でも「住宅ローンの返済に無理のないお客さま」に限り契約できることです。

イオン銀行住宅ローン

| 項目 | 条件 |

|---|---|

| 年齢基準 | 申込時の年齢が満20歳以上満71歳未満、最終返済時が満80歳未満 |

| 年収基準 | 前年度の年収が100万円以上(自営業は申告所得) |

| 夫婦での収入の合算 | 勤続6ヶ月以上であれば合算が可能 |

| 保証人 | 原則として不要 |

| 職業 | 派遣社員・契約社員は申込可能。年金収入のみで生活している人、アルバイト、無職の方は借入不可 |

| 勤続年数 | 給与所得者は6ヶ月以上。経営者・個人事業主は3年以上 |

| 外国人 | 永住権を取得していることが条件 |

申込時の年齢が満71歳未満と広くなっているのが特徴です。一方で、勤続6ヶ月以上(自営業者は3年以上)でなければ申し込めないという条件もあります。

ソニー銀行住宅ローン

| 項目 | 条件 |

|---|---|

| 年齢基準 | 申込時の年齢が満20歳以上満65歳未満、完済時満85歳未満(ワイド団信の場合は満81歳未満) |

| 年収基準 | 前年度の年収が400万円以上(自営業は申告所得) |

| 夫婦での収入の合算 | 不可。ただしペアローンは利用可能 |

| 保証人 | 原則として不要 |

| 職業 | 派遣社員・契約社員は申込可能。アルバイト、年金収入で生活している人、無職の方は借入不可 |

| 勤続年数 | 基準なし、転職したばかりでも借りられます |

| 外国人 | 永住権を取得していることが条件 |

年収基準が設定されていることや、夫婦間での収入合算ができないので、審査基準はやや高めの印象。頭金10%以上だと金利優遇が受けられます。

楽天銀行住宅ローン

| 項目 | 条件 |

|---|---|

| 年齢基準 | 申込時の年齢が満65歳6ヶ月未満、最終返済時が満80歳未満 |

| 年収基準 | 前年度の年収が400万円以上(自営業は申告所得) |

| 夫婦での収入の合算 | 可能 |

| 保証人 | 原則として不要 |

| 職業 | 派遣社員・契約社員は申込可能。年金収入のみで生活している人も借入可能。アルバイト、無職の方は借入不可 |

| 勤続年数 | 基準なし、転職したばかりでも借りられます |

| 外国人 | 永住権を取得していることが条件 |

年収基準が400万円と高めだが、これは夫婦合算による世帯年収で基準をクリアできればOK。年金収入のみで生活している人でも申し込みできます。

一方で、独自基準として「返済負担率」を設定しており、現在契約中のすべてのローンの年間返済額が年収の35%以下であることが借入条件となっています。

りそな銀行住宅ローン

※りそな借りかえローン(Web申込限定プラン)の場合

| 項目 | 条件 |

|---|---|

| 年齢基準 | 申込時の年齢が満20歳以上満70歳未満、最終返済時が満80歳未満 |

| 年収基準 | 前年度の年収が100万円以上(自営業は申告所得) |

| 夫婦での収入の合算 | 不可(借り換え住宅ローンWeb申し込み限定プランの場合) |

| 保証人 | 原則として不要 |

| 職業 | 調査中 |

| 勤続年数 | 給与所得者は1年以上。経営者・個人事業主は3年以上 |

| 外国人 | 永住権を取得していることが条件 |

勤続年数はやや厳しめ。今回はりそな銀行のなかでも人気の「借り換え住宅ローン(Web申し込み限定プラン)」で調査しましたが、独自基準として「現在契約中の住宅ローンを2年以上の正常返済している」という条件があります。

SBI新生銀行住宅ローン

| 項目 | 条件 |

|---|---|

| 年齢基準 | 申込時の年齢が満20歳以上満65歳以下、最終返済時が満80歳未満 |

| 年収基準 | 前年度の年収が300万円以上(自営業は申告所得の2年平均が300万円以上) |

| 夫婦での収入の合算 | 可能、ただし収入合算者の前年度の年収が200万円以上、かつ勤続年数2年以上 |

| 保証人 | 原則として不要 |

| 職業 | 派遣社員は申込可能。年金収入のみで生活している人、アルバイト、無職の方は借入不可 |

| 勤続年数 | 給与所得者は2年以上。経営者・個人事業主も2年以上 |

| 外国人 | 永住権を取得していること。 |

全体的に審査基準は高め。収入合算はできるものの、合算者にも一定の条件が設けられているのでハードルは高め。また、勤続年数が2年以上必要であったり、ほかの銀行では申し込みができる「契約社員」の申し込みもできません。

一方で、永住権を取得していない外国籍の方であっても、配偶者が日本国籍であったり、永住権を取得している場合は、借入が可能。この場合は配偶者が連帯保証人となる必要があります。

まとめ

審査基準が緩い銀行住宅ローンは、

あたりです。

特に住信SBIネット銀行住宅ローンは、「年収基準なし」、「勤続年収関係なし」、「配偶者との収入合算可能」となっており、ほかの銀行と比較しても間口はかなり広くなっています。

住宅ローン借入可能額シミュレーターで年収から借入可能な金額のめやすを知ることができます。

現在の年収(総支給)万円

借入期間年

金利%

現在契約中のその他ローンの年間返済額万円

※カードローンや自動車ローン、クレジットカードの

分割払いなどの年間総返済額を入力してください

次の記事は「頭金なしで住宅ローンは組めるのか!不安なので計算した結果」です。

住宅ローンの記事一覧

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ