住宅ローン審査を突破!クレジットカードやキャッシング利用歴も見られる?

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

住宅ローンの審査では、これまでのクレジットカードやキャッシングの利用歴、または支払い歴は必ずチェックされます。あなたの信用情報を知る上で、この点はかなり重視されるポイントです。

住宅ローンの審査に通過するために重要となるポイントは大きく2つあります。

- スペックを上げる(年収や職業など)

- キレイな体になる(借金を減らす、頭金を用意して借入を減らす)

このうち、「スペックを上げる」に相当する部分は、年収や職業にかかわることですので、そう簡単には変えることができません。

しかし、「キレイな体になる」部分は、あなたの努力次第で改善することが可能です。

まずは借入可能額をチェック

まずは、下記の「住宅ローン借入可能額シミュレーター」を使って、住宅ローンの借入可能額の目安を確認してみてください。

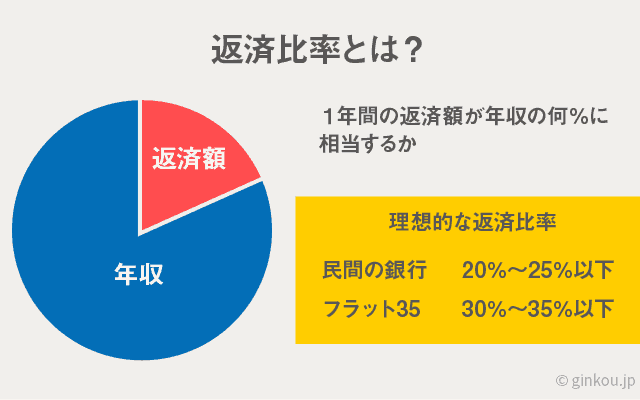

このシミュレーターは、住宅ローンの審査で重視される「返済比率(返済負担率)」に基いてローンの借入可能額を試算します。

現在の年収(総支給)万円

借入期間年

金利%

現在契約中のその他ローンの年間返済額万円

※カードローンや自動車ローン、クレジットカードの

分割払いなどの年間総返済額を入力してください

返済比率(返済負担率)とは、1年間の返済可能額が年収の何パーセントに相当するか?を示した割合

一般的に、住宅ローンの審査においては返済比率25%以下が目安と言われています。

※銀行によっては返済比率35%でも審査に通るケースがあるため、あくまでも目安の数値となります。

しかし返済比率が35%を超える=住宅ローンの返済が家計を圧迫することになるため、返済不能のリスクが高まります。

住宅ローン借入可能額シミュレーターと、自分が借りたいと思っている住宅ローンの金額に大きく差がある場合、まずは現在契約中のローンを完済するか、購入予定物件を見直したり、頭金を増やすことでローンの借入額を減らしてください。

キャッシングはしないほうが良いの?

まず、住宅ローンの審査で何が有利となり、何が不利になるのかを知る必要があります。

よく質問が寄せられるのは「キャッシング(借金)はしない方がよいの?」という声です。

私たちは、生活をする上でさまざまなローン(借金)を利用しています。

クレジットカードも広義にいうと借金です。(一括払いだと金利はかかりませんが)

■参考:借入れ(借金)に当てはまるもの

- キャッシング

- 自動車ローン

- 教育ローン

- クレジットカード

借金というと悪いイメージがありますが、「借金はしないほうが審査が有利になる」というのは間違いです。

「借金をしたことがない人」は、キッチリとした印象を持ちますので、住宅ローンの審査においても有利になります。

しかしなかには、「一度も借金したことがない人が本当にお金を返すことができるだろうか?」といった疑いを持つ銀行もあります。

もちろん、一度も借金をしたことがないからといって、住宅ローンの審査で不利になることもありません。

適度に借金をしたことがある人は、返済履歴を見られます。

そして遅延することなくキチンと返済している、つまり返済実績があれば、銀行からはむしろ好印象です。

「多額の借金がある人」や「返済の遅延がある人」は、言うまでもなく銀行からの印象は悪いです。

住宅ローンの審査も不利になる可能性が高いので、頭金を多く入れるなどして借入総額を減らすことをおすすめします。

頭金をどれくらい入れるべきかは、下記の記事をご参照ください。

あわせて読みたい:

住宅ローンの頭金はどれくらい準備するべき?審査への影響も

借金の支払いが遅れた過去はバレる

「住宅ローンの審査で見られる可能性がある信用情報リスト」にも書きましたが、これまでのローンや借金の利用実績、返済実績は、あらゆる金融機関で信用情報として共有されています。

あなたが過去にキャッシングをして、その返済を遅延した経験があると、信用情報に傷がついています。

それは、住宅ローンの審査にまで影響を及ぼすのです。

住宅ローンに申し込むときに、現在の借入残高を小さく申告してはいけないだけでなく、過去に返済遅延があった場合も完全にバレます。

※あなたがクレジットカードで何を買ったか?などの個人情報にあたる利用歴は共有されないので、ご安心ください。

もし信用情報に傷があることがわかっている場合は、6ヶ月程度は様子をみてみましょう。

または、自分の信用情報に傷が付いていないかどうか、信用情報機関に有料で問い合わせることもできます。

返済比率を下げることが最重要

現在、複数のローンを組んでいる場合は、返済比率下げることをを意識してください。

返済比率は、住宅ローンの審査で見られるもっとも重要な項目の一つです。

冒頭で説明した通り、住宅ローンを組む際には、住宅ローンを含めた上での返済比率は25%以下にしたほうが良いと言われています。

クレジットカードの分割払いやキャッシングなどは、返済比率も考慮した上で利用するか、返済を進めてから住宅ローンの申請をすることをおすすめします。

もし住宅ローンが返せなくなったら、そうなる前にまず最初に金融機関に相談することをおすすめします。

借りた銀行に「住宅ローンが返せない」と相談することで、ブラックになることなくさまざまな対策を提案してもらえます。

対策方法の代表例は、物件を手放す「任意売却」となりますが、そのほかにもいろいろな方法が存在します。

あわせて読みたい:

住宅ローンが返せなくなったらどうなるの?6つの対処法と予防策

住宅ローン関連リンク

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ