カードローンの利用やブラックの人はフラット35の審査に通過できるのか?

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

フラット35は、低金利で長期の固定金利住宅ローンが組めるのがメリットです。住宅ローンは多くの場合、長期間の借入れを行うことからも、フラット35を選ぶ人は多いです。

一方で、「フラット35は審査が甘い」と言われることがあります。住宅ローンの審査である以上、決してそんなことはないのですが、そのような噂が多いことは事実です。

そこで今回は、フラット35の審査周りについて徹底的に調べてみました。

あわせて読みたい:

過去の過ち!ブラックの人でも住宅ローンの審査は通過できるのか?

目次

フラット35の審査に関する3つのこと

審査が甘い?ブラックでも借りられる?といった、ネットによくある噂について、本当のところはどうなのか、まとめます。

審査が甘いと言われる理由

なぜフラット35の審査が甘いと言われるのか?その大きな理由は、フラット35は民間の金融機関と住宅金融支援機構の共同で提供しているものだからです。

本来は、住宅ローンの審査から融資まで、すべて銀行がおこないます。当然、住宅ローンの回収ができなくなった場合、ローンの不良債権化(焦げ付き)が起こるので、銀行は大ダメージを被ります。

銀行としては損失は出したくないので、貸し倒れが起こらないようにしっかりと審査します。

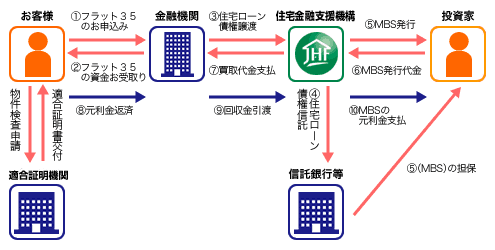

しかし、フラット35の場合は違います。仕組みとして、銀行が住宅ローンの融資を行ったあと、その債権を住宅金融支援機構が買い取るのが、フラット35の特徴です。

わかりやすく言うと、住宅金融支援機構が展開している住宅ローンを、銀行が代理販売しているような感じです。

よって、万が一ローンが不良債権化してもダメージを受けるのは住宅金融支援機構であり、銀行が負債を抱えることにはなりません。これが、フラット35の審査が甘いと言われる理由です。

実際に、審査段階で問題があり、住宅金融支援機構は2012年に改善指導を受けた経緯があります。当時は個人信用情報の調査を行わない銀行も存在し、いわゆるブラックの人も審査に通していたという話もあります。

しかし、現在はそのようなことはありません。仮審査を銀行が行い、本審査は住宅金融支援機構がおこなっているので、フラット35だから審査が緩いということはないのです。

とはいえ、後述する「返済比率」の観点から見てみると、やはり民間企業の住宅ローンと比較して、フラット35は審査に対して寛容的であるという印象を受けます。

カードローンの利用で審査は不利になるか

カードローンを利用している場合はどうでしょうか。カードローンは、いわゆる「借金」をしている状態です。借金があるのに住宅ローンを組むことができるのか?ということですね。

この点は心配いりません。

カードローンで借入れをしていても、自動車ローンを組んでいる最中でも、フラット35の審査は通ります。しかし、ほかのローンを抱えた状態だと「返済率」が上がるので、融資可能額が減ってしまいます。

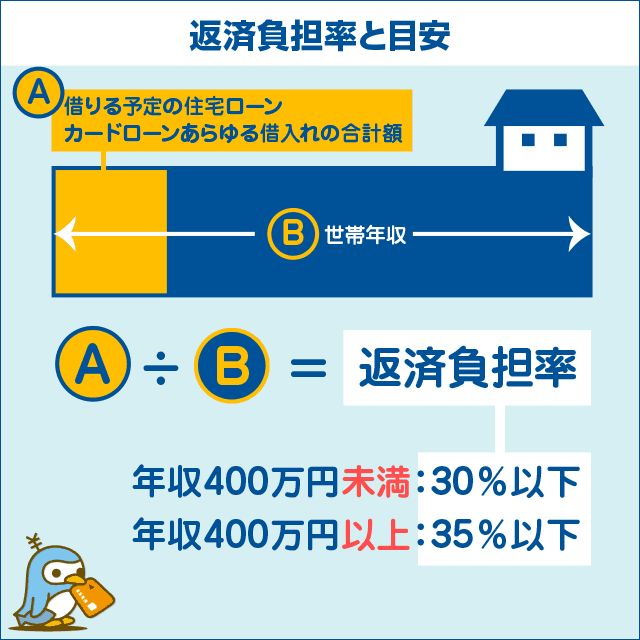

返済率(返済負担率)とは、あなたの年収に対してローンの年間支払額の割合がどの程度になるかをパーセンテージで表したものです。

■返済負担率の計算方法

ローンの年間支払額 ÷ 世帯年収 = 返済負担率

ここで言うローンの支払額には、これから借りる予定の住宅ローンを含め、カードローンや自動車に至るまで、あらゆる借入れの合計額です。そして、住宅金融支援機構が定めている返済負担率の目安は以下のようになります。

- 年収400万円未満:30%以下

- 年収400万円以上:35%以下

つまり、返済負担率を計算してみて上記の数字を大きく上回っているようだと、審査落ちになる可能性が高まります。カードローンの利用自体は問題ありません。

しかし、カードローンは返済負担率の上昇要因となるため、できれば借入額を減らすか、完済してから申込みをしたいところです。

実は、この返済比率の目安は、民間の住宅ローンでは「20%~25%程度」だと言われています。つまり、フラット35と比較して審査基準をかなり厳しめにしているのです。

一方で、フラット35であれば返済比率の点から見て、審査に通りやすい印象を受けますし、また30%~35%と返済比率が高めでも融資をしてくれるということは、年収が低くてもより多くの住宅ローン契約ができることになります。

フラット35は固定金利のなかでも金利は低めですし、個人的にはかなり利用メリットの大きい住宅ローンの仕組みだと考えています。

ブラックリストに載っていると借りるのは難しい

フラット35はもちろん、ブラックの人は借りることができません。審査で落ちたほとんどの人が、「過去にクレジットカードの支払い遅延などをしていた」と回答しています。

前述しましたが、フラット35は仮審査を銀行がおこない、本審査を住宅金融支援機構がおこないます。銀行はおもにあなたの利用者属性をチェックし、住宅金融支援機構は物件の担保価値をメインに審査すると言われています。

銀行があなたの属性を審査する際、必ず行うのが「信用情報機関を使った調査」です。カードローンやクレジットカードの支払い状況は、信用情報機関というところに蓄積されます。

そして、支払い遅延や借金の踏み倒しなどをした場合、ブラックリストとして扱われ、その情報はさまざまな金融事業者の間で共有されます。

もしあなたが過去に何かしらの支払遅延をしていた場合、信用情報機関にブラックと判断されている可能性があります。そして、フラット35の審査段階では、必ずその履歴がバレてしまいます。

回避する方法は、とにかく履歴が消えるまで待つことです。信用情報機関のブラックリストは、一定期間が経過すると削除される仕組みになっています。

- シー・アイ・シー(CIC)

- おもにクレジットカード会社が加盟。カードの延滞情報が、支払後5年間残る

- 日本信用情報機構(JICC)

- おもに消費者金融業者が加盟。契約情報は5年、延滞情報は1年、破産は5年間の情報登録

- 全国銀行個人信用情報センター

- おもに銀行が加盟。破産で10年、支払い遅延は5年、情報が残る

支払い遅延が一度あったからといって、住宅ローンの審査に通らないわけではありません。

しかし、少なからず銀行はこうした信用情報機関の情報を手がかりに審査を行いますので、ブラックリストに入っている場合、審査で不利になる可能性は考えられます。

また、破産のような大きなものでなければ、1年~5年でブラックリストから抹消されるので安心してください。

カードローンはフラット35の審査に影響しない

カードローンやクレジットカードを使っていても、フラット35の審査にはほとんど影響しません。大切なのは、「滞りなく支払いをすること」です。支払遅延があると、審査段階でかなり不利になってしまいます。

また、年収に対して大きなローンを組むことは、「返済負担率」を上げる原因となります。返済負担率が35%を大きく超えた場合も、審査に通りにくくなるので注意が必要です。

返済負担率は自分で計算することが可能です。また、信用情報機関に保管されている、あなたの個人信用情報も、自分で取り寄せてチェックすることができるので、気になる方は、自分で調べてみるのも良いと思います。

NEXT:住宅ローン審査時に見られる信用情報機関の一覧はこちら

住宅ローン借入可能額シミュレーターで年収から借入可能な金額のめやすを知ることができます。

現在の年収(総支給)万円

借入期間年

金利%

現在契約中のその他ローンの年間返済額万円

※カードローンや自動車ローン、クレジットカードの

分割払いなどの年間総返済額を入力してください

こちらの記事も読まれています

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ