病気で住宅ローン審査に通らないときの2つの対処法 持病があっても諦めないで

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

今回は、持病や手術・入院歴があっても住宅ローンを組む方法を解説します。

住宅ローンの審査では、病歴などの健康状態もチェックされます。住宅ローン検討中に健康診断などで病気だとわかったら、住宅ローンの審査に影響するかもしれません。

多くの住宅ローンは、団体信用生命保険(通称:団信)への加入が必須です。団体信用生命保険の審査に通らないと、住宅ローン融資を断る金融機関が大半です。

がんや心筋梗塞などの大きな病気はもちろん、うつ病や不整脈なども審査時の告知義務があるので要注意です。

※手数料表記はすべて税込です。

目次

団信に入れないと住宅ローンが組めない可能性大

一般的に、住宅ローンを組む時は団体信用生命保険(団信)に加入することが義務付けられています。

■団体信用生命保険とは

団体信用生命保険とは、住宅ローン契約者が死亡、もしくは高度障害になった場合に、住宅ローン残高の返済が免除される保険です。

万が一のときは保険会社がローン返済を肩代わりし、家族に住宅ローン返済の負担をかけずにすみます。

金融機関にとっては貸し倒れを防ぐ保険でもあるため、団体信用生命保険の加入を必須条件としている住宅ローンが多いです。

住宅ローンの審査・団体信用生命保険の審査は、別々に行います。住宅ローンの審査に通過しても、団体信用生命保険の審査に落ちる可能性もあります。

収入が高く、ほかのローンをいっさい利用していなくても、団体信用生命保険に通れず融資を断られてしまうことがありえます。

団信加入できない病気とは

団体信用生命保険の審査では、申込者の持病や3年以内の手術・治療歴、3ヶ月以内の治療・投薬歴を告知する義務があります。

3年以内に下記の病気に関して手術を受けたり、2週間以上の治療を受けた場合は告知が必要です。

- 3大疾病

- がん、急性心筋梗塞、脳卒中

- その他の心臓病

- 狭心症、心筋梗塞、高血圧症、不整脈など

- その他の脳疾患

- 脳梗塞、くも膜下出血、脳出血、脳動脈硬化症など

- 精神に関する病気

- うつ病、自律神経失調症、てんかん、知的障害、認知症、依存症など

- 内蔵に関する病気

- 胃潰瘍、十二指腸潰瘍、かいよう性大腸炎、すい臓炎、肝炎、肝硬変、腎不全、など

- 目の病気

- 緑内障、網膜や角膜の病気など

- 女性特有の病気

- 子宮筋腫、子宮内膜症、卵巣のう腫、乳腺症など

- その他の病気

- 白血病、糖尿病、貧血症、膠原病、腫瘍など

- 身体の欠損や障害

- 手足の欠損、視力や聴力、言語、そしゃくの障害など

上記の病気になったことがあったり、手術をしたことがあるだけで、団信に加入できないわけではありません。

所定の病歴がある場合は、治療や手術を受けた時期、入院の有無などの詳細も申告します。病気になってからの期間が開いていれば、団体信用生命保険に加入できる可能性があります。

病気で団信に入れないときの対策2つ

病歴や持病を理由に団体信用生命保険の審査に落ちても、住宅ローンを組む方法はあります。

通常の団信に加入できない、もしくは難しそうな人は、2つの対策の検討をおすすめします。

■病気が原因で団信に入れないときの対処法

- ワイド団信に入る

- 団信なしでフラット35を利用

ワイド団信に入る

団体信用生命保険には、持病などがある人向けのワイド団信というプランがあります。

ワイド団信とは、通常の団体信用生命保険に加入できなかった人向けに、一部の病歴がある人まで加入対象者を広げた団体信用生命保険です。

団体信用生命保険の加入を必須としている金融機関の場合は、団体信用生命保険の審査に落ちたらワイド団信の審査にそのまま移行するケースもあります。

ワイド団信に加入できる人の条件は、金融機関によってやや異なります。主要銀行の実績を見ると、以下の病歴を持つ人は加入できるケースもありました。

■ワイド団信に加入できた病歴例

- 糖尿病

- 高血圧症

- うつ病

- 肝機能障害

- 狭心症

- 脳卒中

- 喘息

- 難聴

- 子宮筋腫

ワイド団信に申し込むと、住宅ローン金利に0.3%上乗せする形で保険料を支払います。年率1.0%の住宅ローンを利用するなら、年率1.3%で返済していくことになります。

金利上乗せがない通常の団体信用生命保険よりは割高ですが、病歴があっても団信に加入できる点はメリットが大きいです。

団信なしでフラット35を利用

![]()

住宅ローンのなかでも、住宅金融支援機構が運営する住宅ローン「フラット35」は、団体信用生命保険の加入が任意です。

団体信用生命保険に加入しなくても住宅ローンが組めるので、病歴がある人の選択肢が増えます。

■フラット35とは

フラット35とは、国土交通省と財務省が管轄する「住宅金融支援機構」が運営する、35年間固定金利の住宅ローンです。

銀行などが提供する全期間固定金利の住宅ローンと比べて、非常に低金利です。

フラット35は住宅金融支援機構は直接販売せず、民間の金融機関が代理店のような形で販売しています。

しかし、団体信用生命保険に加入せずフラット35を利用する場合も、死亡や高度障害に備えることをおすすめします。住宅ローンは大きな借金なので、遺族が返済できなくなる可能性が高いからです。

代表的なリスクヘッジの方法は、民間の生命保険に入ることです。最近は、病気になってから1~2年経過すれば加入できる保険も増えてきています。

もしくは、終身保険を手厚くし、死亡時に受け取れる金額を確保するのも手です。

団体信用生命保険に比べて保険料は割高になる可能性が高いですが、住宅ローンを組むための一つの選択肢です。将来支払う保険料をシミュレーションし、ワイド団信に加入する場合と比較してもよいと思います。

民間生命保険の保険料は、年齢や性別、健康状態などによって異なります。人によっては、かなり保険料が割高になることもあります。

対してワイド団信は、保険料の金利上乗せが一律0.3%です。

頭金で審査通過率を上げられる

少しでも住宅ローンの通過率を上げるために、頭金を多めに入れるのも手です。

住宅ローンは借入希望金額が多いほど、審査が厳しくなる傾向があります。金融機関としても、大きな金額を貸し付ける際は返済能力を慎重に見るからです。

頭金を用意すると借入額を減らせるため、住宅ローン審査には通りやすくなります。

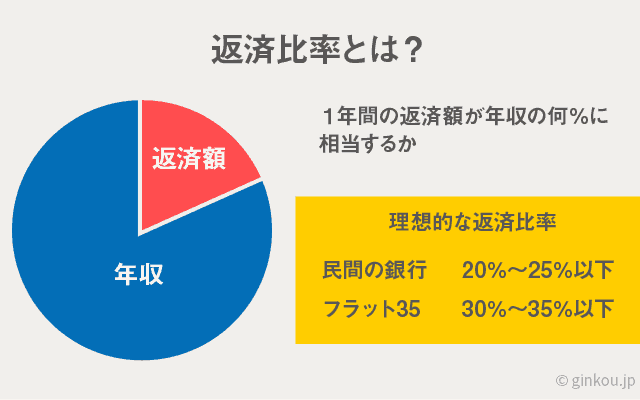

「返済比率」を見るべし

ちなみに、住宅ローンの借入希望額の目安をはかる「返済比率(返済負担率)」という指標があります。1年の返済額が年収のどれくらいを占めるかを示すものです。

一般的な住宅ローンでは、返済比率20~25%以下だと審査に通りやすいといわれています。

たとえば、3,000万円の家を買うとします。金利が年1.0%の住宅ローンを35年で組むなら、年収は400~500万円以上必要になります。

年収300万円の人は、借入額3,000万円では返済比率が高すぎるため、審査が厳しくなると考えられます。しかし、頭金を約800万円支払い借入額を減らせば、3,000万円の融資を受けられる可能性が出てきます。

参考:頭金なしで住宅ローンは組めるのか!不安なので計算した結果

不安なときは窓口で事前相談を

持病があったり、過去に入院や手術を経験した人は、住宅ローンの窓口で事前相談しておくと安心です。

住宅ローンや団体信用生命保険の審査条件は、金融機関によって異なります。住宅ローンを申し込む前に相談すれば、ある程度の審査通過見込みを教えてもらえます。

銀行のなかには、事前予約すれば土日祝日に相談できる場合もあります。大手銀行は、公式サイトの予約フォームからネット予約できます。

一部のネット銀行も、窓口相談を受け付けています。楽天銀行はスカイプやズーム相談に対応し、自宅にいながら対面で相談できます。

大手銀行や地方銀行より金利が低いネット銀行もあるので、比較検討する価値があります。

- 住信SBIネット銀行

- 全国のSBIマネープラザで、住信SBIネット銀行独自の住宅ローンとフラット35について相談できる。

- イオン銀行

- イオンモール内にあるイオン銀行窓口で、住宅ローン相談も受け付ける。

→イオン銀行住宅ローンの詳細はこちら - ソニー銀行

- 東京の銀座にあるコンサルティングプラザにて対面相談が可能。

→ソニー銀行住宅ローンの詳細はこちら - 楽天銀行

- スタッフとモニター越しに対面するスカイプやズーム相談に対応。自分の顔は映さずに相談してもOK。

→楽天銀行のスカイプ相談の詳細

フラット35の窓口相談ができる場所

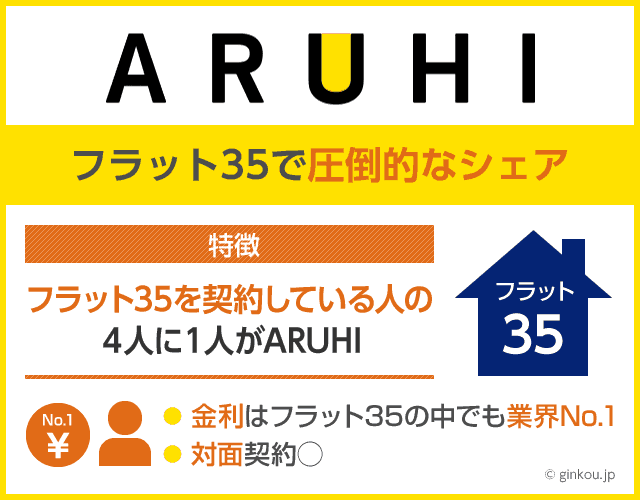

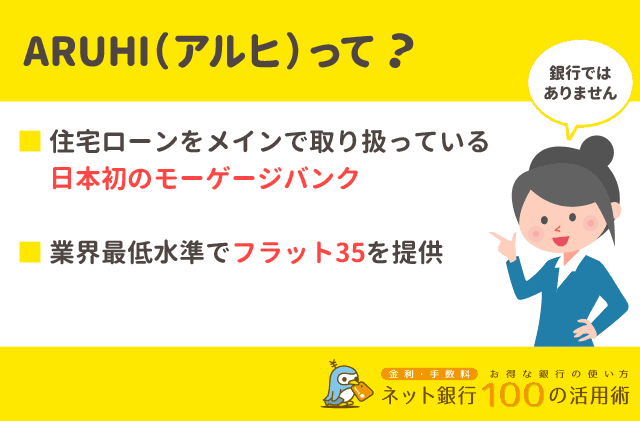

団信なしでフラット35を利用することを検討する人は、ARUHIという金融機関での相談がおすすめです。

ARUHIとは、フラット35シェアNo.1の金融機関です(※2010年度-2022年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2023年3月末現在、ARUHI調べ))。窓口で申込み手続きをすると最短4日で仮審査・本審査が完了するという、業界屈指のスピードに定評があります。

ARUHIは、全国に実店舗もあります。事前に窓口で相談したい人も安心です。一方で、ネットから申し込むメリットもあります。

ネット完結プラン「ARUHIダイレクト」に申し込むと、融資事務手数料が融資額の2.2%から1.1%に引き下げとなり、諸費用を大きく抑えられます(※ARUHI スーパーフラットをお申し込みの場合は「ご融資額×2.2%(消費税込)」※最低事務手数料220,000円(消費税込))。

一度、ARUHIの窓口で相談すると、ARUHIダイレクトの融資事務手数料の割引対象外となります。団信なしで申し込むと決めている人や、まずは審査に申し込んでみたい人は、ネットからの申し込みをおすすめします。

ARUHIのくわしい解説はこちら:

ARUHI(アルヒ)のフラット35は保証料・繰上返済手数料ゼロ!金利低すぎ

<ARUHIダイレクトの割り引きに関する注意事項>

※対象:ARUHI フラット35(ARUHI フラット35Sを含む)、ARUHI フラット35+ARUHI フラットα(ARUHI フラット35Sを含む)

※ARUHI スーパーフラットをご利用のお客さまは対象外です(事務手数料は融資金額の2.2%(消費税込)となります)。

※本割引は予告なく終了または変更する場合があります。

※最低事務手数料は220,000円です。税率の適用基準日は、融資実行日となります。

※全国のARUHI店舗のいずれかですでに申し込み(または相談)をした方は対象外です。

住宅ローンの審査に関する記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ