住宅ローンの頭金はどれくらい準備するべき?審査への影響も

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

マイホームの購入には、住宅ローンを活用する人がほとんどです。

単純に家が高額でお金を用意できないから借りるという人がほとんどですが、昨今の住宅ローンの金利は低いので現金で購入できるけどあえて借りるという人も多いです。

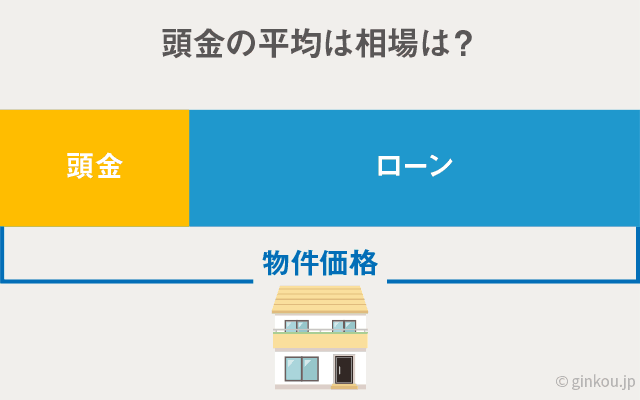

ただし、いずれの場合も住宅ローンを組んだからといってマイホームの購入額を全額ローンで借りられるわけではありません。

「頭金」と言い、一定の金額は手持ちの現金で用意する必要があります。

今回は、頭金をいくら用意すれば良いかの目安についてまとめました。

頭金の平均や相場がわかれば、おのずと「自分はどれくらいのローンが組めるのか?」という点も見えてきます。

※金額・手数料表記はすべて税込です。

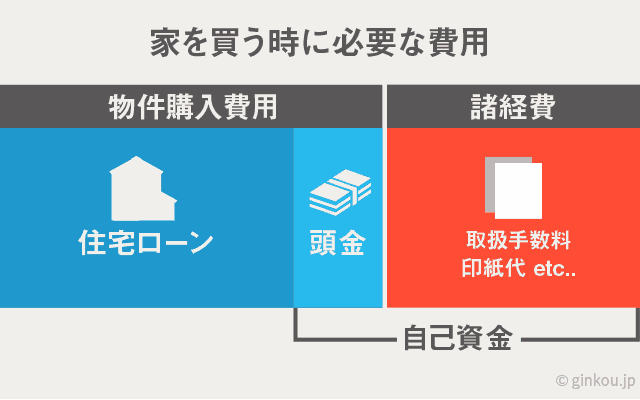

家を買うときに必要な費用

家を買うときには、マイホームの購入費用のほかに、住宅ローンを利用する金融機関に支払う「取扱手数料」や印紙代と言った「諸経費」が必要です。

最近は諸経費も含めて全額ローンが組める金融機関もありますが、基本的には諸経費は自己資金、そこからさらに頭金を自己資金で入れるという形になるので、自己負担額も少なくありません。

諸経費のなかでも特に大きな比率を占める「取扱手数料」は住宅ローン借入額の2%程度としている金融機関が多いです。

つまり、3,000万円のローンを組む場合、住宅ローン手数料で66万円が必要となります。

また、マイホームを購入して新生活がスタートすると、家電製品や家具、引越し代といった生活にかかる費用も発生します。

これらのことを頭に入れた上で、頭金はどれくらい用意できるか?を考えることが大切です。

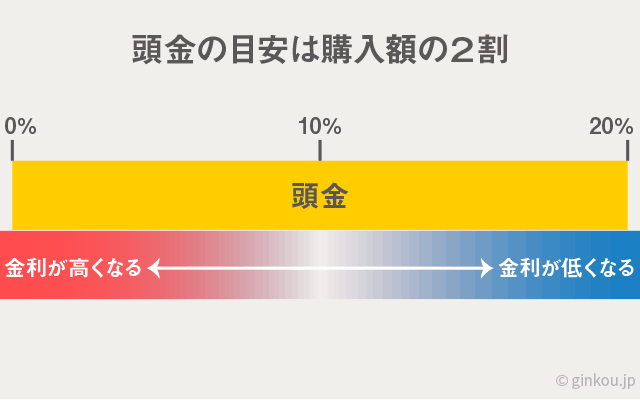

頭金の目安は購入額の2割

一般的に、頭金の目安は物件購入額の2割と言われています。

仮に3,500万円の物件を購入する場合、

・頭金として購入額の20%となる700万円

・住宅ローン利用額の2,800万円に対して2.2%の手数料となる616,000円

・印紙代などその他の諸経費

合わせて756万円+αの自己資金が必要となり、ハードルは高め。。。

もちろんこの限りではなく、あくまでも参考程度で20%ぐらいが理想ということです。

これは、昔は頭金が20%用意できなければ住宅ローンの契約が難しかったという背景によるところもあります。

次の段階として、頭金は物件購入額の1割があります。10%の自己資金を入れることも一つの目安です。

これにも理由があって、フラット35では、頭金が10%以上で金利が低くなる(10%以下だと金利が高くなる)というすみ分けをしているからです。

つまり、頭金を10%以上用意できれば、借入利率で有利になります(逆に考えると頭金が10%以下だと借入利率で不利になるということです)。

ただし、金利が多少高くなっても良いということであれば、上記で紹介したフラット35も、頭金10%以下で借りることができます。

実際、スーモ(リクルートが運営する不動産情報サイト)が2011年に行ったアンケート調査では、26%の人が頭金なしで住宅ローンを組んでいることがわかっています。なかには、銀行から借りずに親などから借りているという方もいました。

頭金は10%以上入れておいた方が条件面で有利というメリットはありますが、決して頭金を用意しなければならないというわけではありません。

あわせて読みたい:

あなたが住宅ローンが組めない理由教えます。まさかの審査落ちの原因は?

自分の返済能力と相談して頭金を決める

住宅ローンを購入する場合は、頭金だけでなくその後の「返済能力や返済プラン」も考えることが重要です。

頭金なしでも住宅ローンは契約できますが、たとえば毎月の返済額が30万円などになってしまうと家計を大きく圧迫します。

マイホームを手にいれても、住宅ローンの返済が生活費を圧迫して家計が苦しくなってしまっては、本末転倒です。

- 頭金が多いほど、借りられる金額も大きくなる

- 頭金を多く入れるほど、返済額が少なくなる

という2点を意識しておくと「購入すべき物件、用意すべき頭金」が見えてきます。

返済能力を踏まえた住宅ローンの目安として「返済比率」があります。

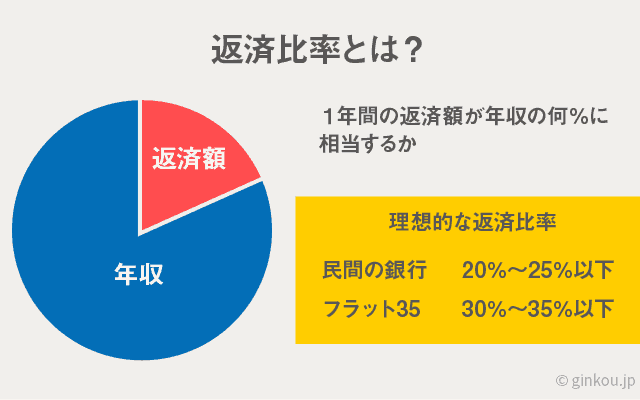

返済比率とは?

「1年間の返済額が年収の何パーセントに相当するか?」の割合で、低ければ低いほどよいです。

「1年間の返済額」には自動車ローンやカードローンといった、ほかの借入れも含めて計算します。

返済比率は、

- 民間の銀行で20%~25%以下

- フラット35で30%~35%以下

が理想と言われています。

特にフラット35では、「年収400万円以下の人は返済比率30%以下」、「年収400万円以上の人は返済比率35%以下」という条件を設定しており、年収が400万円以下の場合、少し厳し目に見られる(頭金を多く入れる必要がある)ようになっています。

返済比率が2割~3割の範囲に落ち着くのは「賃貸に住む場合、家賃の目安が月収の3割」と言われていることに関連しているのだと思います。

わかりやすく言うと、「返済比率30% = 月収の30%が住宅ローン返済に回る(ほかにローン契約がない場合)」と考えればOKです。

ただし、ネット銀行100の活用術の意見としては返済比率が30%だと家計の負担が小さくないと考えているので、やはり返済比率は20%台に抑えておくのが理想だと思います。

あわせて読みたい:

家賃は月収の3割というのは嘘?それを目安すると家計がかなり圧迫します

年収400万円の場合の試算

返済比率を考えると、年収400万円(その他ローンなし)の場合、返済比率25%の場合で年間負担が100万円(月8.3万円)となります。

35年ローンを組むことを考えると、単純計算で100万円×35年=3,500万円程度なら大きな負担なく住宅ローンが契約できます。

3,500万円の住宅ローン契約額に対して、頭金(20%の場合は700万円)をプラスすることで、トータル4,200万円程度の住宅ローンであれば、無理なく理想的な契約と言えます。

もちろん、3,500万円の物件を購入するのであれば、全額ローンで契約しても返済負担率は変わりません。

住宅ローンは金融機関によっても融資の姿勢は違ってきます。くわしくは仮審査の申込みや事前相談をしてみてから検討することをおすすめします。

また、住宅ローンは申込みから契約(融資実行)までに1ヶ月~2ヶ月かかるのが普通です。

早めに仮審査を入れておき「どれくらい借りられるのか?」を把握しておくと、その後の契約がスムーズなので、借入れまでのスケジュール感も頭に入れておきましょう。

あわせて読みたい:

年収や借入額の目安は?あなたが住宅ローンを借りるべき割合とは

住宅ローン借入可能額シミュレーターで年収から借入可能な金額のめやすを知ることができます。

現在の年収(総支給)万円

借入期間年

金利%

現在契約中のその他ローンの年間返済額万円

※カードローンや自動車ローン、クレジットカードの

分割払いなどの年間総返済額を入力してください

住宅ローンの審査や返済に関する記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ