管理人がホンネで選ぶネット銀行住宅ローンランキングTOP5

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

おすすめの住宅ローンを、管理人視点で選びます。

一般的に、大手銀行や地銀よりもネット銀行のほうが住宅ローン金利は低いです。

ネット銀行に対して不安を感じている方も多いのは事実ですが、これまで大きなトラブルもないため、実際に多くの方がネット銀行で住宅ローンを契約しています。

ネット銀行住宅ローンは、いずれもスペックが高い銀行ばかりなのですが、各社特色が違うためにどこを選んで良いのかわかりにくいです。

そこで今回は、実際に日々記事を書きながら住宅ローンを比較している管理人が、選ぶべき住宅ローンをホンネで紹介したいと思います。

※手数料はすべて税込価格です。

目次

管理人が選ぶネット銀行住宅ローン

さまざまな住宅ローンを比較した結果、管理人が良いと感じているネット銀行住宅ローンを、各社が持つ特色も交えてまとめました。

1位:住信SBIネット銀行住宅ローン

- 民間金融機関の住宅ローンNo.1

- 全疾病補償が無料

これまでに数多くのネット銀行住宅ローンを比較してきた私が、もっともお得だと思うのは住信SBIネット銀行の住宅ローン(住宅ローンWEB申込コース)です。

金利面では、10年固定金利は業界No.1の低金利であることが多いです。変動金利でも競争力があります。(金利は毎月変動するので他社に負けることもありますが)

住信SBIネット銀行住宅ローンの最大の強みは、全疾病保障が無料で付いてくることです。

- がん、脳卒中、急性心筋梗塞の3つの特定疾病

- 高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎の5つの重度慢性疾患

これら8大疾病を含む、あらゆる疾病に対して保障をつけられるサービスです。(精神障害等一部除外あり)

全疾病保障の対象となる症状と診断された場合、一定期間住宅ローンの返済を肩代わりしてくれます。

さらに、1年以上経っても上記の状態が改善されなかった場合は、残りの住宅ローン残高が全額保険によって支払われ、ローンがチャラになる強力な保険です。

通常、8大疾病保障に加入するためには、金利に+0.2%程度上乗せされます。(三井住友信託銀行住宅ローンだと+0.2~0.3%上乗せされてしまいます。。)

住信SBIネット銀行の場合、8大疾病保障をさらに充実させた「全疾病保障」が無料という点が、大きなメリットです。

競争力の高い10年固定金利、変動金利の低金利を提供していることを考えると、圧倒的にコストが安い住宅ローンと言えます。

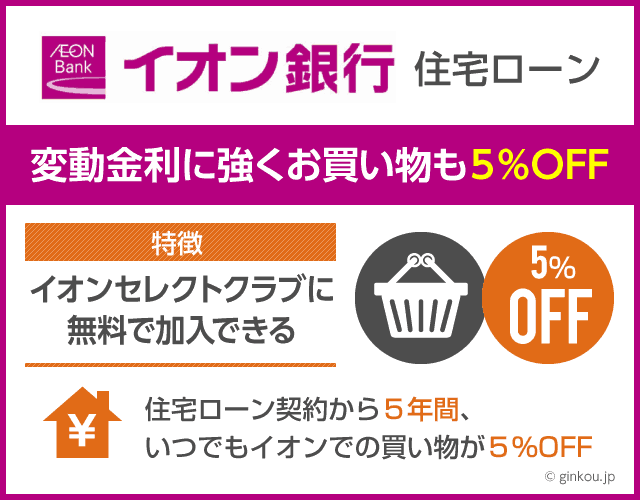

2位:イオン銀行住宅ローン

- 変動金利に強い

- イオンでのお買い物が毎日5%OFF

イオン銀行住宅ローンは、業界No.1の変動金利で知られています。

変動金利は固定金利より金利が低いので、初期費用を抑えたい方にもおすすめです。

事務手数料にも「定額型」と「定率型」が存在し、「定額型」を選べば初期費用はさらに安くなります。(返済総額は定率型の方が定額型よりもお得になることが多い)

イオン銀行住宅ローンの最大のメリットは、イオンセレクトクラブに無料で加入できることです。

これは、住宅ローン契約から5年間、いつでもイオンでの買い物が5%OFFになるという優遇サービスです(そのほかにもたくさん特典があります)。

近所にイオンがあり、日用品や食料品などをよくイオンで買うことになるなら、日常の出費をトータルで安く抑えられます。

「8大疾病保障」はオプションとなっており、イオン銀行住宅ローンでこの保険に加入すると金利が+0.3%上乗せされます。

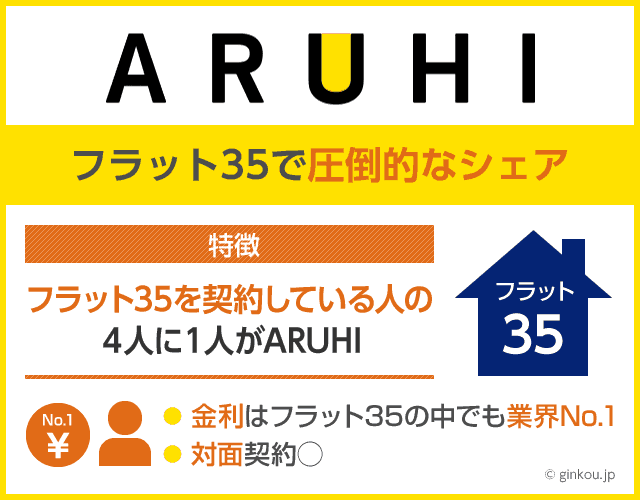

3位:ARUHI(アルヒ)

- フラット35で圧倒的なシェア

- WEB申し込みのARUHIダイレクトなら事務手数料が格安に

最長35年間固定金利が続く「フラット35」を契約したい人におすすめなのが、フラット35で絶大のシェアを誇っているのが「ARUHI(旧SBIモーゲージ)」です。

フラット35とは、銀行と住宅金融支援機構が共同で販売している、いわば国の住宅ローンです。

そのフラット35の販売において、ARUHIはシェアNo.1を獲得している会社です。

そのシェア率は28.4%、つまりフラット35を契約している人の4人に1人以上がARUHIを使っていることになります。

フラット35は35年固定なので、10年固定や変動金利と比べると金利は高めです。

しかし、返済期間が長いため、月々の返済額を少なく抑えられます。

また、ARUHIは全国に相談窓口があるので相談や対面での契約ができ、審査スピードが早い点も大きなメリットです。

住宅ローンの申込み~融資までの期間は早くても1ヶ月はかかると言われていますが、ARUHIなら仮審査が最短即日、本審査も最短3営業日ほどで結果を出すことも可能です。

人気物件を購入したい場合など、スピードを重視したいという場合にもARUHIをおすすめします。

ARUHIには、ネット完結プラン「ARUHIダイレクト」に申し込むと、融資事務手数料が半額になるWEB割引が利用できます。

ARUHIダイレクトでARUHIフラット35(借換)、またはARUHI スーパーフラット(借換)を申し込み、契約した場合、事務手数料が「ご融資金額×1.1%」になります。店舗で申し込む場合は「融資金額×2.2%」です。

<ARUHIダイレクトの割り引きに関する注意事項>

※対象:ARUHI フラット35(ARUHI フラット35Sを含む)

ARUHI フラット35+ARUHI フラットα(ARUHI フラット35Sを含む)

※ARUHI スーパーフラットをご利用のお客さまは対象外です(事務手数料は融資金額の2.2%(消費税込)となります)。

※本割引は予告なく終了または変更する場合があります。

※最低事務手数料は220,000円です。税率の適用基準日は、融資実行日となります。

※全国のARUHI店舗のいずれかで申し込み(または相談)をした方は対象外です。

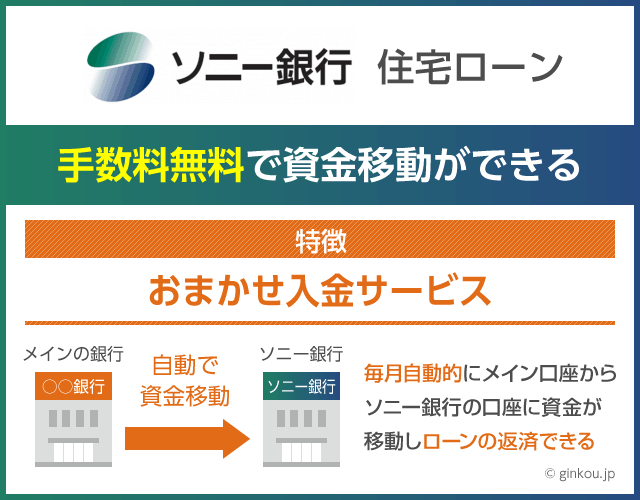

4位:ソニー銀行住宅ローン

- 手数料無料で資金移動ができる

- 人工知能の審査により最短60分で仮審査結果を回答

ソニー銀行住宅ローンも、変動金利・固定金利ともに競争力があります。

特にソニー銀行住宅ローンは借り換え人気が高く、契約者のうち借り換えの人は8割を超えています。

ほかのネット銀行と同様に、来店不要・WEB完結なので忙しい方にもおすすめです。

最大の特徴は、「おまかせ入金サービス」が使えることです。

もしソニー銀行がメインバンクではない場合も、給与振込口座から毎月自動で返済額を入金できるシステムなので、毎月資金移動をする手間がいりません。

給料振込口座からソニー銀行の住宅ローン返済口座に毎月、返済額を振り込む手間や、振込手数料を節約できるメリットは大きいです。

(例)メインバンクが三井住友銀行の場合…

ソニー銀行で「おまかせ入金サービス」を設定しておくと、毎月自動的に三井住友銀行から指定額が引落しされ、ソニー銀行口座に入る→住宅ローンの引き落としはソニー銀行の口座から行われる

5位:楽天銀行住宅ローン

- フラット35で業界2位

- 楽天銀行の口座を返済口座に指定するとさらにお得

ARUHIと並んでフラット35の業界最低金利を提供しているのが、楽天銀行住宅ローンです。

シェアではARUHIと大きな差がついているものの、トータルコストはARUHIより楽天銀行の方が安くなります。

なぜなら、楽天銀行住宅ローンは返済口座を楽天銀行に指定することで、事務手数料が0.33%下がるからです。

引き下げ後の事務手数料は1.1%なので、ARUHIの半額の手数料となります。

楽天銀行住宅ローンは対面相談ができないものの、ZOOM、スカイプを使ったネット上での相談が可能です。

実際にZOOM、スカイプのビデオ通話を通じて相談できるので、対面と大きな違いはないと思います。

フラット35契約シェア、融資までのスピード、対面相談の3つではARUHIに軍配が上がりますが、事務手数料は楽天銀行住宅ローンが一歩リードといったところ。

また、楽天銀行オリジナルの住宅ローンで変動金利も選ぶことができ、そちらでは全疾病特約つきの団信保険にも無料で加入できるとうメリットがあります。

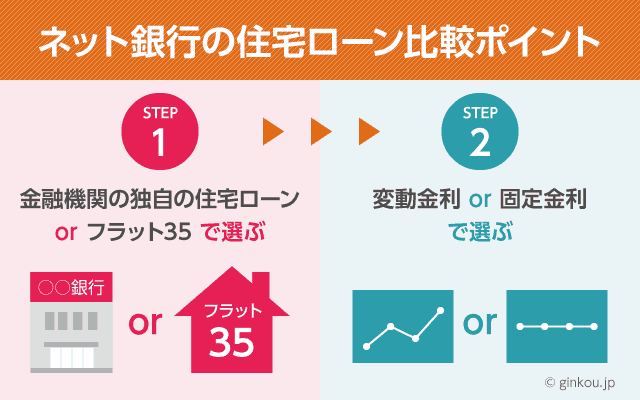

ネット銀行住宅ローンの比較ポイント

ネット銀行の住宅ローンを比較してみると、各社差別化ができていることに気づきます。

どこか1社がすべててにおいてNo.1であればわかりやすいのですが、そうではないため、それぞれの用途に一番適した銀行を選ぶのが良いと思います。

まずは、

- 金融機関の独自の住宅ローン

- フラット35

のどちらにするかを決定し、その後

- 変動金利

- 固定金利

を決めると良いと思います。

変動金利に強い銀行、固定金利に強い銀行がありますし、金融機関の独自商品の場合、基本的には上記3社を比較して、その時に一番低金利の銀行を選べば間違いないと思います。

イオン銀行はイオングループ、ソニー銀行はソニーグループ、そして住信SBIネット銀行はSBIと三井住友信託銀行が共同で設立した銀行なので、いずれも安心して契約できるネット銀行だと思います。

関連リンク

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください