金利だけで選ばないで!ネット銀行住宅ローンのメリット・デメリット

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

ネット銀行で住宅ローンを契約する人が増えています。

お得なネット銀行の使い方を紹介している「ネット銀行100の活用術」としては嬉しい限りなのですが、ネット銀行の住宅ローンにはデメリットもあります。

今回は、ネット銀行住宅ローンが持つ良い点、そして悪い点も含めて紹介します。

目次

ネット銀行住宅の良いところ

まずは、ネット銀行のメリットからまとめます。

■ネット銀行 住宅ローンのメリット

- 金利や手数料が低い

- 来店不要で契約できる

- ネット銀行に借り換える人が増えている

ネット銀行は実店舗を置かないことで運営コストをカットしているので、メガバンクなどに比べてトータルコストが低いのが1番のメリットです。

また、ネット完結で申し込める手軽さから、利用者が年々伸びています。

金利や手数料が低い

ネット銀行は店舗を持たないので、運営費や人件費を安く抑えることができます。その分の利益を、住宅ローン金利などを下げることで、顧客に還元するという仕組みです。

■ネット銀行住宅ローン 金利や手数料のメリット

- メガバンクや地銀より低金利

- 保証料が無料

- 一部繰上返済手数料が無料

地方銀行や都市銀行の住宅ローン金利と比較しても、ネット銀行の方が低金利であることが多いです。

また、住宅ローンの契約にあたって一部の銀行では「保証料」が発生します。保証料は意外と高いのですが、多くのネット銀行住宅ローンは保証料0円です。

厳密には、保証料は金利に組み込まれており、保証料込みなのに低金利となっています(もっとも、最近は保証料を無料にしている銀行も増えましたが)。

また、一部繰上返済手数料を無料にしているのもネット銀行の強みです。

ボーナスなどでお金に余裕ができたときに少しでも繰上返済をすることで、支払利息を大きく減らせます。

その結果、金利以上に返済総額が少なくなるケースもあるので、繰り上げ返済は積極的に活用することをおすすめします。

一般的な銀行は、一部繰上返済をするのに手数料が必要で、そう簡単に繰上返済をさせてくれません。

一方で、ネット銀行の場合は繰上返済手数料がかからないので、こまめに繰上返済をすることができます。

そのほか、一部の銀行では住宅ローンの契約特典を提供しているところもあります。

- 住信SBIネット銀行 住宅ローン

- 全疾病保障を無料で提供しています。本来であれば、全疾病保障は金利に0.4%程度の上乗せが必要となる保障なので、この特典は非常にお得です。

- イオン銀行住宅ローン

- 5年間、イオンでの買い物が毎日5%OFFになります。また、イオン銀行の定期預金金利が優遇されるなど、様々なメリットがあるイオンセレクトクラブに無料で入会できます。

- 楽天銀行 住宅ローン

- 楽天銀行を返済口座に指定することで、事務手数料や金利の優遇が受けられます。

このように、金利・手数料・特典といったスペック面では、ネット銀行住宅ローンは非常にメリットがあります。

来店不要で契約できる

ネット銀行には店舗がないため、書類のやり取りは郵送やメールで行います。

対面で担当者に会うことなく、申込みから契約まですべての手続きができるので、仕事などが忙しい人でも自分のペースで契約を進められます。

わからない点はメールや電話でサポートしてくれるので安心です。

逆に、地方銀行や都市銀行などで住宅ローンを契約する場合、原則として窓口に出向いて担当者と面談をする必要があります。そして住宅ローンの面談には、事前予約が必要なケースがほとんどです。

この点は、「対面は面倒だからネットで手続きしたい」という方と「対面でないと不安」という方に分かれると思うので、ネット銀行住宅ローンのメリットでもあり、デメリットでもあります。

ネット銀行住宅ローンを契約する場合、通常はメールと書類の郵送によって契約手続きを行います。

しかし最近は、auじぶん銀行住宅ローンのように、書類郵送も不要の完全Web完結の銀行が登場しています。

auじぶん銀行住宅ローンでは、申し込みから融資実行までをすべてネット完結で行うため、郵送でのやりとりはありません。

スムーズに手続きが行えるため、最短10営業日での融資実行というスピードを実現しています。

一般的な銀行では、申込みから融資まで1ヶ月以上かかることもあるので、この早さはネット銀行ならではと言えます。

ネット銀行に借り換える人が増えている

ネット銀行で住宅ローンを契約して本当に大丈夫?と心配する方もいるかもしれません。

しかし、最近は若い方を中心にネット銀行をメインバンクにする人が増えており、そういう人はまず最初にネット銀行の住宅ローンをチェックしています。

さらに最近では、年配の方を中心にネット銀行への借り換え需要も大きくなっています。

金利が高かった時代に住宅ローンを契約しており、低金利のネット銀行で住宅ローンの借り換えを行う人が非常に多くなっています。

借り換えというニーズが高まったことにより、少しずつですが年配の方にもネット銀行が支持されてきているようです。

たとえば、ネット銀行大手の住信SBIネット銀行は、すでに住宅ローンの融資残高が6兆5,000億円を超えています。

この数字からも、いかに多くの人がネット銀行の住宅ローンを利用しているかがわかると思います。

特に、ネット銀行住宅ローンの中で借り換え人気が高いのは、ソニー銀行です。

ソニー銀行の住宅ローン契約者のうち、借り換えが約8割を占めています。

借り換えに有利なプランがあるだけでなく、人工知能(AI)の導入によって最短60分で仮審査の回答を出るというスピード感も大きなメリットです。

その後の手続きもすべてネットで完結できるので、少しでも早く低金利な住宅ローンに借り換えたい人におすすめです。

また、顧客満足度や電話対応ランキングでも上位をとっているので、わからないことがあったときも安心して相談できます。

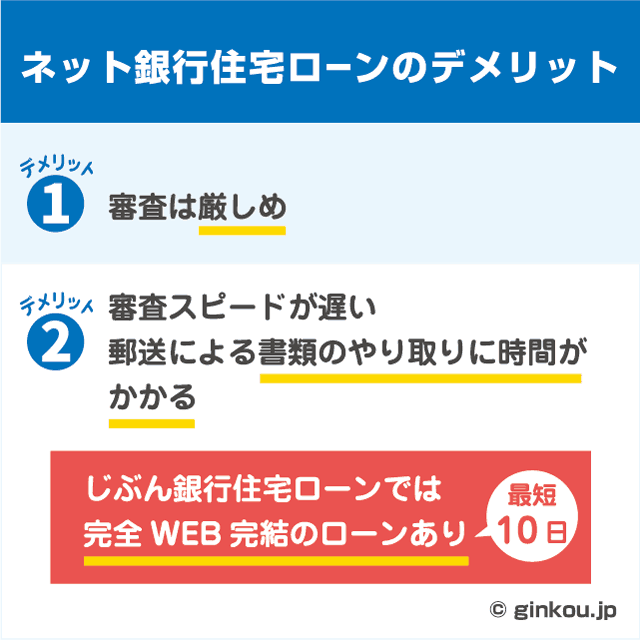

ネット銀行住宅ローンのデメリット

続いて、ネット銀行住宅ローンのデメリットについても紹介します。

■ネット銀行 住宅ローンのメリット

- 審査が遅い、そして厳しい

- 対面で相談できない

- 破綻の可能性がある?

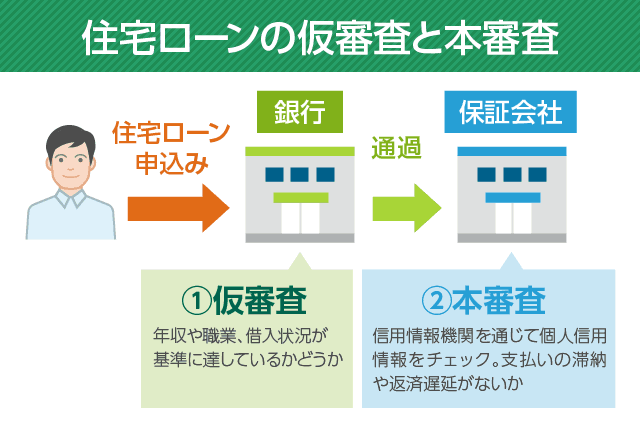

審査が遅い、そして厳しい

ネット銀行住宅ローンのデメリットとして私が知ってほしいのは、審査スピードについてです。

ネット専業銀行は仮審査こそ早いのですが、その後の手続きで郵送による書類のやり取りが必要なため、申込みから融資までに時間がかかります。

住宅ローンは「融資実行時点」での金利が適用されるため、審査が遅くなると自分が想定していた金利で借入れができない可能性が高くなります。

なるべく早く住宅ローンを組むためには、ネット銀行のなかでもネット完結の住宅ローンを選ぶのがおすすめです。この方法であれば、最短10日で契約できます(例:auじぶん銀行住宅ローン)。

また、対面での面談がないので審査も厳しめだと言われています。

それぞれの銀行によっても審査基準が違うので一概には言えませんが、実際にネット銀行住宅ローンで審査落ちしたという話はたまに聞きます。

ただ、仮審査の結果はすぐにわかること、仮審査が通れば本審査で落ちる可能性はずいぶん低くなることから、まずは仮審査で借りられそうかどうかを早くに判断できます。

ちなみに、住宅ローンの仮審査は複数の金融機関に同時申し込みをしても問題ありません。

気になる金融機関に同時申し込みを行い、審査回答が早かった銀行を選ぶことで、よりスピーディに契約を勧めることができます。

詳細記事:住宅ローンの仮審査は同時に複数申込んでも大丈夫なのか調べてみた

対面で相談できない

前述しましたが、ネット専業銀行は店舗を持ちません。

なので対面でやりとりをする必要がなく、郵送やメールですべての手続きが完了するのがメリットです。

しかし、どうしても対面で相談したい、手続きしたいという方にとって、リアルの店舗がないというのはデメリットです。

このデメリットを解消するために、最近はネット銀行でも以下のような取り組みが行われています。

■イオン銀行

イオンの各店舗にて住宅ローンの相談窓口を設置。

■楽天銀行

フラット35が人気。ズーム(ビデオ会議)、スカイプ(ビデオ通話)での相談が可能。

■ソニー銀行

銀座プレイス内に「コンサルティングプラザ」という店舗あり。

また、フラット35でシェアNo.1を誇るARUHI(アルヒ)は、全国に相談窓口が設けられています(※2010年度-2022年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2023年3月末現在、ARUHI調べ))。

審査スピードも早く、わからないこともすぐに担当者に聞くことが可能です。

破綻の可能性は?

「ネット銀行は本当に信頼できるの?」

「将来的に破綻の可能性があるのではないか?」

このような不安があり、ネット銀行住宅ローンを敬遠してしまう人も多いと思います。しかし、この点に関しては大丈夫だと私は思っています。

まず第一に、ネット銀行はどこも、財務健全性を示す「自己資本比率」が高めです。

ネット銀行は住宅ローンやカードローンに対して積極的ですが、ほかの銀行のように「中小企業融資」を積極的におこなっていません。

中小企業融資は焦げ付きなどのリスクがもっとも大きいので、これらに積極的ではないネット銀行は、財務健全性が高いのです。

また、基本的にネット銀行は大手企業がバックに付いているので安心です。

■大手企業グループが作ったネット銀行(一例)

- ソニー銀行(ソニーグループ)

- auじぶん銀行(KDDI・三菱UFJ銀行が共同設立)

- 住信SBIネット銀行(大手ネット証券のSBI証券・三井住友信託銀行が共同設立

もし、ネット銀行に破綻の危機が訪れたら、巨大資本を持つ親会社が救済に動く可能性が極めて高いです。

なぜなら、金融事業は企業にとって収益の柱でもあるので、貴重な金融事業を倒産させて失ってしまうことは、親会社にとっても大きな損失となってしまうからです。

ネット銀行の住宅ローンがおすすめの人

以上のメリット・デメリットを見た上で、ネット銀行の住宅ローンがおすすめなのは下記のような方です。

■ネット銀行の住宅ローンがおすすめの人

- 金利の低さ重視で住宅ローンを選びたい

- 急ぎの契約ではない

- 忙しいので、来店せずにネットで申し込みたい

店舗でじっくり相談して住宅ローンに申し込みたい人や、とにかくスピード重視で契約したい人は、メガバンクや地方銀行などでローンを組む方が安心かもしれません。

しかし、最近はスカイプ相談を受け付けているネット銀行も増えてきたので、プロのスタッフに相談しやすくなってきています。

ネット銀行でも実際にスタッフの方と話しながら疑問点を解消できるので、ネット銀行の「対面で相談できない」というデメリットをカバーしていると思います。

ネット銀行の住宅ローンを比較検討してみたい人は、次の記事をご参照ください。

あわせて読みたい:

管理人がホンネで選ぶネット銀行住宅ローンランキングTOP5

ネット銀行住宅ローンに関する記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください