借り換え時の住宅ローン控除はどうなる?年末調整手続きや対象外になる事例を解説

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

住宅ローンを組んだとき、忘れずに申請しておきたいのが「住宅ローン控除(住宅ローン減税)」です。借入額の1%が控除になる、非常にお得な制度です。

低金利な近年は、借り換えても住宅ローン控除を受けられるのか、気になる人も多いと思います。

借り換え時の住宅ローン控除の扱いと、注意点をわかりやすく解説します。

目次

住宅ローン控除について1分で解説

まず、住宅ローン控除の仕組みを、1分でおさらいします。制度を理解している人は、読み飛ばして大丈夫です。

- 住宅ローン控除とは

- 住宅ローンを組むことで、所得税が減らせる仕組み。「住宅ローン減税」「住宅借入金等特別控除」ともいう。

- どれくらいお得?

- 年末の住宅ローン残高か、住宅の取得対価のうち、少ない方の金額の1%を、10年間控除。

所得税から控除しきれない場合は、住民税からも差し引き。10年間で最大400万円以上を控除できる。 - おもな利用条件

- 借入金の償還期間が10年以上、住宅の床面積が50㎡以上、控除を受ける年の合計所得が3,000万円以下。

購入する物件は新築でも中古でもOK。

※現在は特例期間のため、13年間に延長されています。

借り換えをすると住宅ローン控除はどうなるか

国税庁は、住宅ローン控除を借り換えに原則利用できないと定めています。本来、住宅ローン控除は新たに家を買った人向けの制度です。

住宅借入金等特別控除の対象となる住宅ローン等は、住宅の新築、取得又は増改築等のために直接必要な借入金又は債務でなければなりません。

したがって、住宅ローン等の借換えによる新しい住宅ローン等は、原則として住宅借入金等特別控除の対象とはなりません。

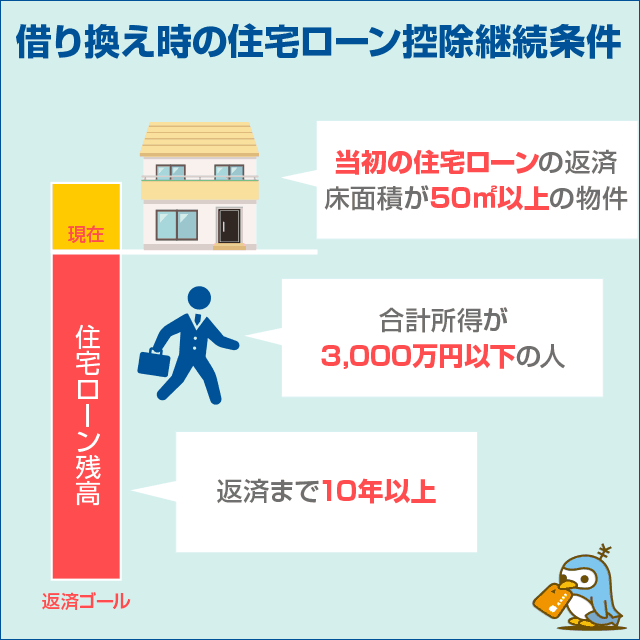

しかし、条件付きで借り換え時の住宅ローン控除の継続を認めているため、実際は借り換えにも住宅ローン控除を適用できます。

- 借り換え住宅ローンが、当初の住宅ローンの返済のためのものである

- 借り換え住宅ローンが、住宅ローン控除の条件に当てはまる(償還期間が10年以上ある、など)

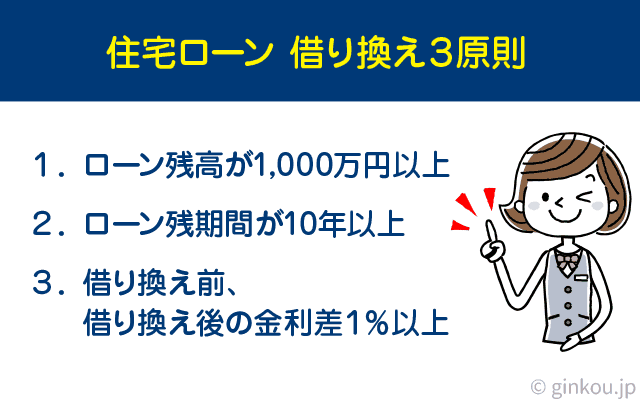

注意すべき点は、2つめの「住宅ローン控除の条件に当てはまる」という点です。借り換え後も住宅ローン控除を受けるには、住宅ローン控除の基本条件を満たす必要があります。

住宅ローン控除の主な適用条件は、返済まで10年以上、床面積が50㎡以上の物件、控除を受ける年の合計所得が3,000万円以下の人です。

住宅ローンの借り換えでは、返済期間が10年未満になる可能性も出てきます。

返済期間10年以上は絶対条件

住宅ローンの借り換えによって、借入期間が10年未満になると、住宅ローン控除を受けられなくなります。

住宅ローン控除を利用中の人は、借入期間10年以上という条件さえ満たせば、借り換え後も控除を受けられます。

借り換え後に繰上返済する際も、返済期間を10年以上残しておけば、引き続き住宅ローン控除を受けられます。

住宅ローン金利が低いうちは、住宅ローン控除期間中に繰上返済しないほうが得する人も多いです。

住宅ローン控除は「ローン残高の1%」が控除となるため、ローン残高が多いときほど控除額が増えます。低金利な住宅ローンで繰上返済して節約できる利息より、大きな額を節税できることもあります。

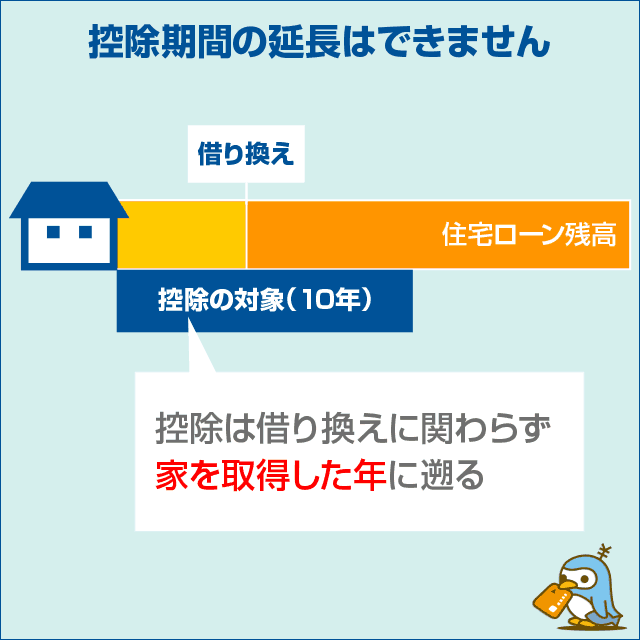

控除期間の延長はできない

住宅ローン控除は、家を買ってから10年間、毎年受けられる制度です。借り換え後、住宅ローンの控除期間をさらに10年間延長することはできません。

例:住宅ローン控除9年目に借り換えると、借り換え後に控除を受けられるのは残り1年のみ。

住宅ローン控除の借入期間は、あくまでも「住宅を取得した年」を基準に判断します。

「10年未満で借り換えると、返済期間が10年を割り込み、住宅ローン減税が受けられなくなる。それなら借り換えたくない」と考えている人もいます。その心配はありません。

住宅ローン返済開始から10年未満で借り換えても、住宅ローン控除は引き続き受けられます。

ちなみに、住宅ローン控除の対象外だった人が、借り換えによって控除対象となると、新たに住宅ローン控除が受けられます。

例:8年返済の計画で組んだ住宅ローンを、借り換えによって10年返済の計画に変更

返済期間を延ばした際の利息と、住宅ローン控除で節税できる金額を比較することをおすすめします。

低金利な住宅ローンに借り換えると、支払う利息も減ります。住宅ローン控除のほうがお得になる可能性も十分あります。

住宅ローン借り換えの手数料とあわせて、借り換えシミュレーションしながら比較するとわかりやすいと思います。

住宅ローン控除の対象金額の計算方法

借り換え額によって、住宅ローン控除の対象となる金額が変わります。

借り換え時に手数料も含めてローンを組み、借り換え前より借入額が増える人は要注意です。

国税庁は、借り換え時の住宅ローン控除対象となる金額を、以下のように定義しています。

A=借換え直前における当初の住宅ローン等の残高

B=借換えによる新たな住宅ローン等の借入時の金額

C=借換えによる新たな住宅ローン等の年末残高

■ケース1:A≧Bの場合

対象額=C

→借り換え前より、借り換え後のローン残高が少ない、もしくは同額なら、控除対象の金額は「年末の住宅ローン残高(借換後)」

例:借り換え前のローン残高と同額を借り換えた、全額繰上返済時に自己資金も使って返済したなど

■ケース2:A<Bの場合

対象額=C×A/B

→借り換え後のローン残高が、借り換え前より多ければ、控除対象の金額は「年末の住宅ローン残高(借換後) × A ÷ B」

例:借り換え先で、借り換えにかかる手数料も込みで融資を受けたなど

住宅ローン残高「2,000万円」を借り換える一例を考えてみます。

借り換え後の住宅ローン残高が1,500万円だと、上記の「ケース1」に当てはまります。借り換え後の住宅ローンの年末残高が、住宅ローン控除の基準額となります。シンプルでわかりやすいと思います。

一方、借り換え後の住宅ローン残高が2,100万円なら、「ケース2」となります。借り換え時に必要な手数料も含めて、100万円多めに借りたイメージです。

この場合は、「借り換え後の年末残高 × 借換時のローン金額 ÷ 借換前のローン残高」で計算します。

借り換えにかかる手数料は、住宅ローン減税の対象外です。多めに控除しないように、調整する必要があります。

借り換えた年の年末調整のやり方

住宅ローン減税の申請は、借り換えたあとも年末調整で対応できる場合がほとんどです。

借り換え前と同じく、住宅ローン減税の申告書とあわせて「住宅ローン年末残高証明書」を勤務先に提出すれば、確定申告の必要はありません。

申告書の年末残高欄に書く金額は、借り換え後のローン残高によって異なります。

- 借り換え後の借入金額が、借り換え前と同じ、もしくは少ない場合

- 「借り換え先」の金融機関から届いた、年末残高証明書の金額をそのまま記入。

- 借り換え後の借入金額が、借り換え前より多い場合

- 前述の計算式で調整した金額を記入。年末残高証明書の金額と申告金額が異なるため、備考欄や余白に計算式を記載しておく。

年末調整の直前に借り換えが完了すると、住宅ローン年末残高証明書の発行が間に合わない可能性もあります。その際は、確定申告が必要です。

なるべく年末調整で済ませたい人は、秋までに借り換えることをおすすめします。

住宅ローンの借り換えで100万円以上得することも

現在、住宅ローン控除を受けている人は、借り換え後の借入期間が10年以上なら、引き続き控除対象となります。

住宅ローン借り換えで、100万円以上得するケースもあります。金利が高い時期に住宅ローンを組んだ人は、借り換え検討の価値があります。

主要な銀行の公式サイトでは、手数料も含めて試算できる「借り換えシミュレーター」があります。手軽に借り換えシミュレーションできるので、試してみることをおすすめします。

▼楽天銀行 住宅ローン借り換えシミュレーション画面

くわしく相談したい場合は、金融機関の窓口に行くのもおすすめです。

住宅ローンの借り換えに関する記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ