借り換えは待ってください!フラット35のデメリットとは?

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

最近、テレビCMなどでフラット35への借り換えをアピールしているのを見かけます。

たしかに、現在は歴史的な低金利時代ですから、低金利のときに最大35年固定金利でフラット35に借り換えておけば、将来的にお得になる可能性が高いです。

そして何より、現在変動金利で住宅ローンを組んでいる方にとっては、固定金利に借り換えることで「いつまでも変わらない安心」を手に入れられるのは大きなメリットです。

しかし、フラット35は決してメリットだけではなく、当然デメリットもあります。

借り換えをする際には当然シミュレーションをきっちりすることになると思いますので、損してまで乗り換える人はいないと思いますが、手続き等でややこしい部分が多いです。

今回は、フラット35を利用する前に知っておきたい7つのデメリットをご紹介します。

※金額・手数料表記はすべて税込です。

目次

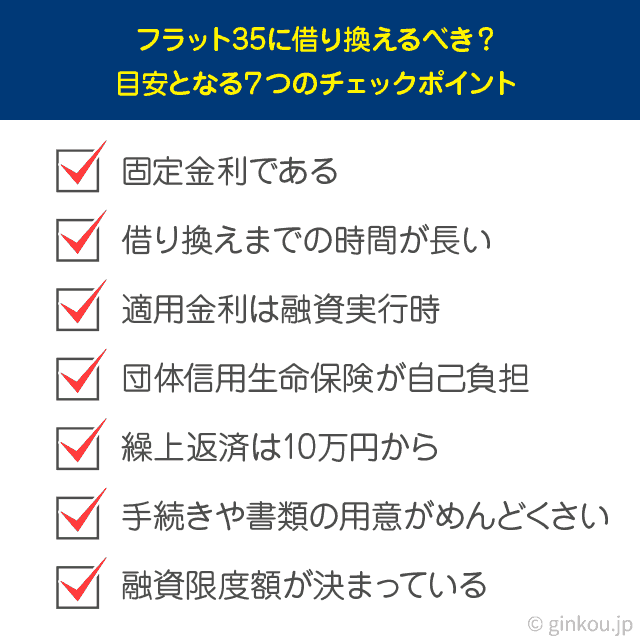

フラット35のデメリット

フラット35にはどのようなデメリットがあるのか見て行きましょう。

固定金利である

将来の金利変動がどうなるのかは誰にもわからないので、これはメリットでもあり、デメリットでもあると言えます。

現在、固定金利で住宅ローンを借りている人であれば、より低金利なフラット35に借り換えると得になるケースが多いです。

しかし、多くの場合、変動金利の方が低金利ですから、将来大幅な金利上昇になればフラット35を利用している恩恵を受けられるが、金利がほどんど上がらなければ逆に損してしまう可能性があります。

固定金利で住宅ローンを組むことはつまり、「最初に確実に損をしておいて、将来(金利が上がって)得することを期待する」のと同じで、将来に備えて保険料を払うようなものです。

フラット35への借り換えが、本当に得だと言えるだけのメリットがあるのかどうか、慎重に検討しないと、乗り換え損になってしまいかねません。

借り換えまでの時間が長い

フラット35は、まず民間の金融機関の審査を通過してから、次に住宅金融支援機構の審査にパスする必要があります。よって融資の承認が下りるまでに約1ヶ月程度の期間がかかります。

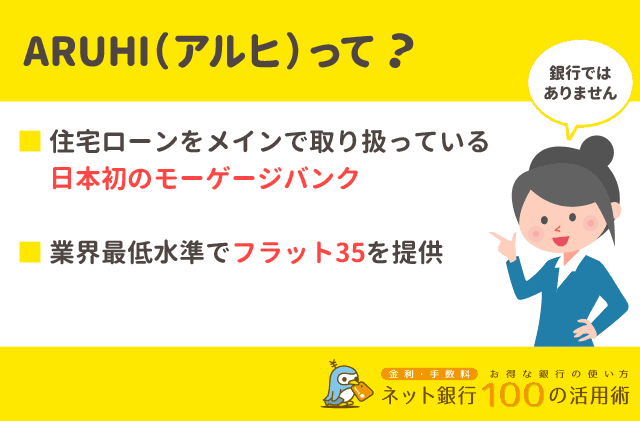

最速審査で有名なARUHI(アルヒ)のARUHIフリーダムでは最短7営業日程度で融資が実行されることを考えると、フラット35の申し込んでから融資が実行されるまでの時間が長いことは、大きなデメリットと言えます(→住宅ローン「ARUHI」とは?)。

また、金融機関の審査に通っても、住宅金融支援機構の審査で落ちるという報告もあります。

借りられると思って長い間待っていたのに、審査に落ちて融資してもらえなかった。。。というケースもあるのです。

参考記事:フラット35の審査機関と審査の流れ

適用金利は融資実行時

フラット35は「融資実行時の金利が適用される」しくみです。

ようやく自分の納得がいく金利になったので、フラット35に申し込んだのに、審査期間が1ヶ月かかり、その間に金利が更新されてしまうこともあります。

申込時よりも低金利になればラッキーですが、申し込みの時よりも金利が上昇してしまうと、返済額も変わってくるので、返済計画にズレが生じてしまうこともあります。

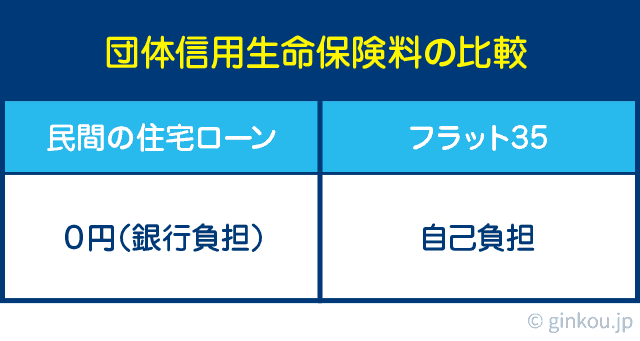

団体信用生命保険が自己負担

ソニー銀行住宅ローンのように、金融機関の独自商品は、団体信用生命保険が無料であることが多いです。(団信保険料は銀行が負担してくれる)

しかし、フラット35では団信保険料を自分で負担する必要があります。

これが結構バカにならない金額なので、借り換えを検討するときにかかる費用の一つになります。

団体信用生命保険の特約料は、「融資額1,000万円あたり37,400円」です。

オプションで3大疾病保障を付けた場合は57,200円となります。

たとえば借り換えを例にした場合、

返済期間20年、借入額3,000万円、金利1.7%のフラット35に借り換える場合、総支払額は100万円となります。

新規借入の場合、

返済期間35年、借入額4,000万円、金利1.7%だと、総支払額は280万円となります。

これらの費用を見積もってでも、借り換える価値があるかどうかを検討しなければなりません。

※2020年10月1日以後にお申込みいただいた方は、団信の加入に必要な費用が月々の返済金に含まれるため、特約料のお支払いは不要です。

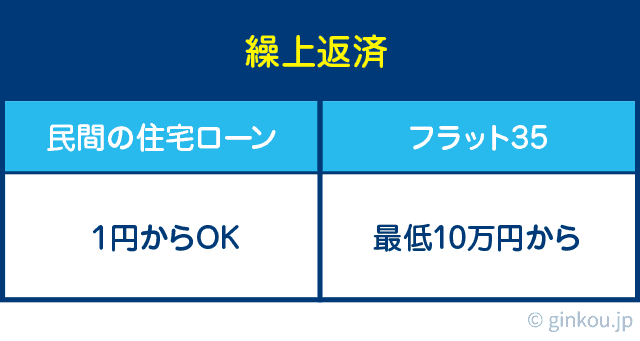

繰上返済は10万円から

フラット35は繰上返済手数料が0円であることも魅力です。

しかし、繰上返済は10万円以上からしか受け付けてもらえません。

民間の住宅ローンだと、SBI新生銀行のように1円から繰上返済OKのところも多いです。

ほんの少しでもお金が浮いたら、すぐに繰上返済を行い、返済総額を減らせます。

しかし、フラット35では10万円貯まるまで繰上返済ができないので、積極的に返済額を減らすことは簡単ではありません。

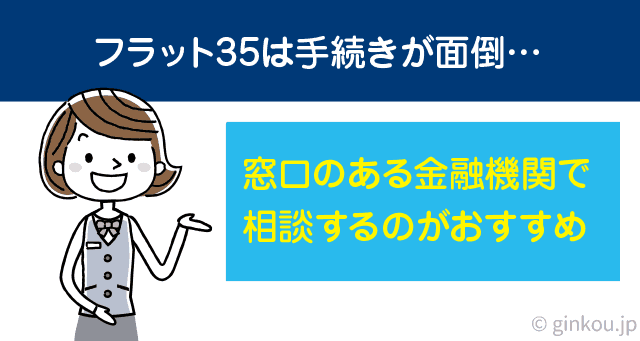

手続きや書類の用意がめんどくさい

住宅ローンを借り換えるにあたって、当然ながら追加で必要書類を用意する必要があります。これらの書類は用意するのに手間がかかりますが、それだけではなく当然費用もかかります。(借換対象住宅に関する確認書や登記事項証明書などが必要)

諸費用については、現在利用している住宅ローンの抵当抹消費用、フラット35の融資手数料、抵当権設定費用、そして印紙代などがかかります。

また、団体信用生命保険の申込書も必要となるため、どうしても時間と手間のかかる作業になってしまいます。

融資限度額が決まっている

フラット35の最大融資額は8,000万円までとなっています。

また、融資比率が90%を超えると金利が上がってしまうので、フラット35を利用する場合は最低でも10%以上は自己資金を用意するほうが望ましいです。

もっとも、お金がないけど今すぐ物件が欲しい場合は、金融機関の併用ローンを利用することで、100%の融資を受けることも可能です。

しっかりシミュレーションして検討を

このように、デメリットとしてはそれほど気にする部分はありませんが、フラット35に借り換えて本当にお得なのか?については慎重にシミュレーションする必要があります。

計算結果によってはまったく得にならないこともありますし、逆に数百万円もお得になることも多いです。

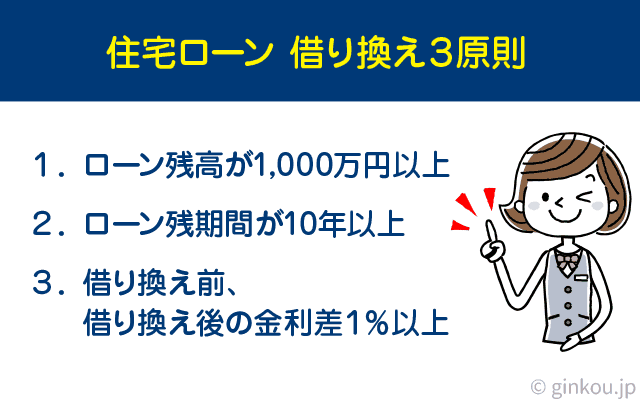

フラット35への借り換えメリットはそれぞれの住宅ローンの借入状況によってさまざまですが、一般的には以下のように言われています。

- ローン残高が1,000万円以上

- ローンの残期間が10年以上

- 利用中のローン金利とフラット35の金利差が1%以上

これら3つの条件を満たした場合、借り換えメリットがある可能性が高いと言われているので、真剣にフラット35の利用を検討する価値があります。

また、ネット銀行住宅ローンの多くは、メールや電話で専門家によるサポートが受けられるほか、ARUHIのように実店舗を構えているところも多いので、アドバイザーと相談しながらシミュレーションするのも良いと思います。

ARUHIとは?詳細はこちら:

ARUHI(アルヒ)のフラット35は保証料・繰上返済手数料ゼロ!金利低すぎ

住宅ローンの借り換えをお得に

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください