頭金なしで住宅ローンは組めるのか!不安なので計算した結果

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

住宅ローンを契約してマイホームに住みたい。けれど、頭金が用意できない…

実際、こういった方も多いです。

SUUMO(リクルートが運営する不動産情報サイト)が2011年に行った調査によると、26%の人が頭金なしで住宅ローンを組んでいることがわかりました。

今回は、頭金0円で住宅ローンを契約する前に知っておきたいこと、注意することをまとめます。

※金額・手数料表記はすべて税込です。

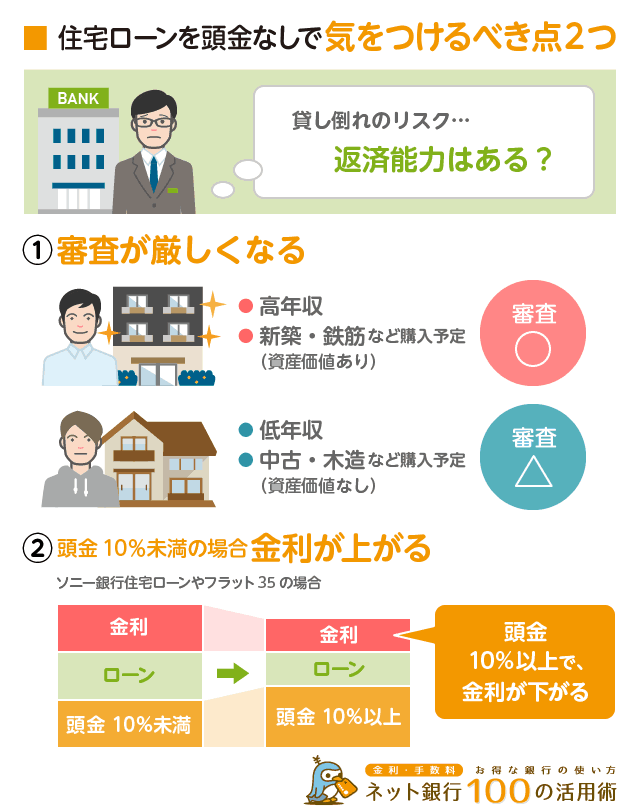

頭金がないと不利になる2つのこと

実際、頭金なしで住宅ローンを契約している人はたくさんいます。また、銀行も頭金0円で融資をおこなっているところが多いので、いろいろな金融機関にあたってみれば、住宅ローンの審査に通してくれる銀行が見つかる可能性は高いです。

しかし、気をつけるべき点が2つあります。

1つめは「頭金が少ないと審査が厳しくなる」ということです。

頭金が少ない(またはまったくない)と、それだけ月々の返済負担が大きくなります。銀行はあなたの返済能力を重視して審査をするため、年収が少ない場合は住宅ローンの借入可能額が減少する可能性があります。

よく言われるのが、自営業は頭金を多めに入れておくとよいという意見です。収入の変動が大きい自営業の場合、頭金を多く入れておくことで、銀行側のリスクを軽減してあげることが重要となってきます。

また、購入予定の物件の審査も厳しくなります。なぜなら、頭金なしということは、銀行側からすると「貸出金額が大きくなる」「返済負担が大きいので貸倒れや返済遅延になる可能性がある」というリスクがあるからです。

もし住宅ローンの返済が困難になった場合、銀行は担保に入れている物件を売却することで、貸し出した金額を回収します。

そこで、頭金がない場合は審査の段階で「物件の資産価値」が重視されます。

たとえば、資産価値の下がりにくい「新築・鉄筋コンクリートの住宅」であれば、いざというときには売却すればそれなりの金額を回収できますから、頭金なしでも貸出OK。

一方で「築50年の中古・木造の住宅」の場合、いざというときに売却しても二束三文でローンが回収できない恐れがあることから、頭金なしだと住宅ローンの貸出は難しい。といった具合です。

2つめの問題は「頭金がないと金利が上がる」ことです。

フラット35は、頭金(自己資金)が10%以上の場合、住宅ローン金利が下がります。逆に言うと、頭金が物件価格の10%以下だと金利面で不利になるということです。

頭金なしでも住宅ローンは組めるものの、何かと不利な条件になることは頭に入れておいた方が良いです。

あわせて読みたい:

年収500万円の人はいくらまで住宅ローンが組める?返済額から試算

ローンの返済金額が家計を苦しくする

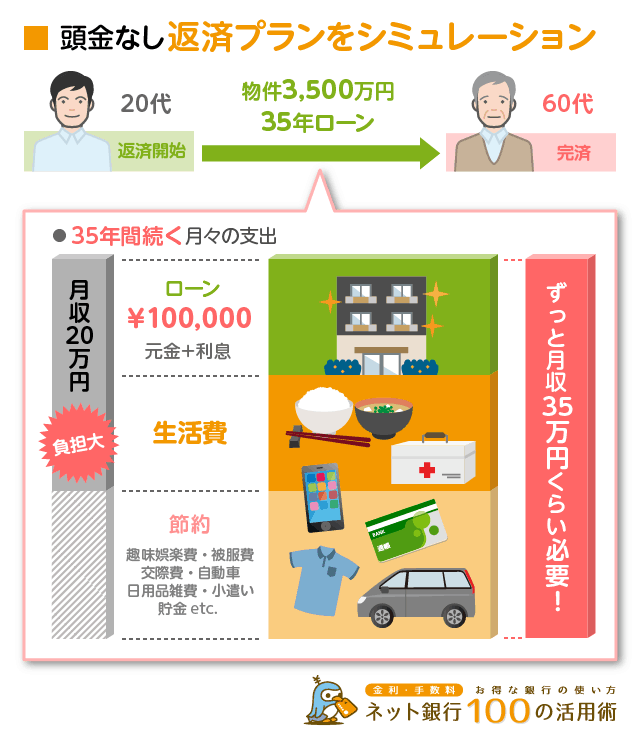

頭金なしで住宅ローンが組めたとして、その後の返済プランは問題ないでしょうか?

仮に3,500万円の物件を購入する場合、頭金0円で住宅ローン(35年)を組んだ場合、支払利息を省いたとして、返済元金だけで毎年100万円(月々83,000円)の負担となります。

もちろん、35年ローンの場合だと支払利息もかなり大きいですから、実際には月々10万円前後の負担になると予想できます。

「家賃は月収の3割」という言葉を参考にすると、月々の返済総額を10万円とした場合、月収35万円ぐらい稼いでいる人でなければ、毎月10万円以上の負担は厳しいはずです。

頭金が用意できないと返済負担が大きくなるため、必然的に購入物件の価格を小さくせざるをえません。

せっかく夢のマイホームを手に入れても、家計が火の車で日常生活が大変というのは悲しいですから、やはりある程度は返済に余裕を持っておくのが望ましいと思います。

下記の「住宅ローン返済シミュレーション」を使って、月々の返済額がどの程度になるかを試算できます。

借入期間は35年、ひとまずは固定金利で2%程度の水準で計算してみると良いかと思います。

毎月のローン返済額(自動車ローンやカードローンなども含む)が、月収の25%以下になることが理想です(これを返済比率といいます)。

シミュレーターの計算結果に表示された数字を4倍にしてみて、月収以下になっていれば理想的です。

もし、シミュレーション結果の4倍の数字が、月収を上回っていたら、「物件購入額を下げる(または頭金を増やす)」か「借入金利を下げる」か「借入期間を伸ばす」か「リスクを背負う(家計の負担が大きい生活で納得する)」のいずれかが必要です。

借入金額万円

借入期間年

ボーナス返済総額万円

金利タイプ

金利(年利)%

金利(固定終了後)%

借入金額

借入期間

ボーナス返済総額

金利タイプ

金利(年利)

金利(固定終了後)

特記事項

※計算結果は概算であり実際の返済プランと異なる場合がございます。

頭金が0円でも諸経費の支払いは必要

住宅ローンで購入金額をすべてまかなったとしても、住宅ローンの契約等の手続きに少なからず諸経費がかかります。

特に融資事務手数料は負担が大きいです。これらの手数料だけで住宅ローン契約金額の3%~5%程度は上積みされることを想定しておく必要があります。

また、これらの諸経費は基本的に自己負担ですので、頭金なしでも別途用意する必要があります。

住宅ローン契約に必要なおもな費用

融資事務手数料

物件購入金額の2.2%、または11万円としているところが多いです。

団体信用生命保険料

毎月末の住宅ローン残高100万円ごとに218円(年率0.2616%)

※ネット銀行住宅ローンの場合は0円(銀行負担)です。

印紙代

借入額が5,000万円以下なら2万円(5,000万円~1億円なら6万円)

登記費用(抵当権設定費用など)

登録免許税として、借入金額の0.1%または0.4%。(基本的には0.1%)

司法書士報酬として3万円~10万円程度

保証料

最近は保証料0円としている金融機関が多いです。

最近はこれらの諸経費も手当してくれるローンも登場していますが、すべての資金をローンに頼ってしまうと、それだけ月々の返済負担が大きくなることを忘れてはいけません。

4人に1人は頭金0円で契約しているが

頭金なしでも住宅ローンは組むことができます。実際に4人に1人ぐらいは頭金0円で契約しています。

また、頭金とは別に自己負担で支払わなければならない「諸経費」が存在します。最近は、こういった諸経費も含めてローンを組める銀行も登場しています。

頭金や諸経費が用意できなくても、住宅ローンを組める環境があるとはいえ、頭金がないと金利面や条件面で不利になったり、あとあとの返済負担が大きくなるものです。

将来のリスクもしっかり考慮した上で、頭金をどれくらい用意するのかを検討することをおすすめします。

こちらの「借入可能額シミュレーション」では、現在の年収から、借入可能な住宅ローンの金額を試算します。

返済比率を上げる(リスクを高める)ことで、より大きな金額を住宅ローンを借りることができますが、長期的な家計への負担を考えると、やはり頭金をしっかりと用意することが、将来の安心に繋がると考えます。

現在の年収(総支給)万円

借入期間年

金利%

現在契約中のその他ローンの年間返済額万円

※カードローンや自動車ローン、クレジットカードの

分割払いなどの年間総返済額を入力してください

最近は、派遣会社の社員や契約社員でも住宅ローンの審査に通ります。

職業や年収が気になる方は、次の「派遣でも審査に通るのか?住信SBI住宅ローンの審査情報まとめ」をご覧ください。

あわせて読みたい:

派遣でも審査に通るのか?住信SBI住宅ローンの審査情報まとめ

次の記事は「銀行の住宅ローン審査基準を公開!年齢や健康状態を重視することが明らかに」です。

住宅ローンの審査で重要視される項目を公開しています。

住宅ローンの審査について

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ