年収300万円で3,000万円の住宅ローンを頭金なしで組む方法

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

住宅ローンには、申込みに年収条件がない場合も多いので、実は年収に関わらず審査に申込むことは可能です。

ただし、実際には年収300万円で2,000万~3,000万円の住宅ローン審査に通るのは、難易度が高めです。

とはいえ、年収に対して高めの金額の住宅ローンを組む方法はあります。

今回は、年収300万円の人が3,000万円の住宅ローンを組む方法を例に、解説します。

※高めの住宅ローンを組むときは、借入額にくわえて諸経費もかかることや、今後何十年も返済を続けていくことを理解した上での検討をおすすめします(詳細は記事の最後にて説明)。

目次

本来は約2,000万円までくらいまで

本来、年収300万円で2,000万円以上の住宅ローンを組むのは、やや厳しいです。

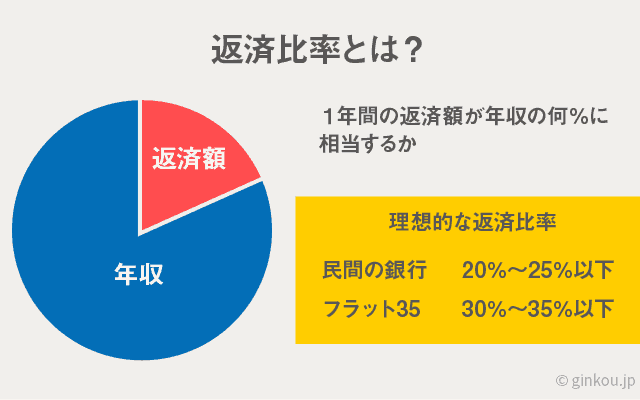

なぜなら、住宅ローンの借入額の目安には返済比率(返済負担率)という、年収に対する返済額の基準があるからです。

返済比率=年間返済額÷年収

返済比率が高いと、住宅ローン返済額が収入を圧迫しているということなので、住宅ローン会社からすると「貸し倒れリスクが高い」という判断になる可能性があります。

一方、返済比率が低いと、収入に対して余裕を持って住宅ローン返済ができるので、審査に通る可能性が上がります。

この返済比率の目安は、民間住宅ローンの場合は20~25%以下くらいだと言われています。

たとえば、3,000万円の住宅ローンを35年で組む場合、年間返済額はおよそ86万円なので、年収300万円の人の返済比率は約29%です。

返済比率だけを見ると、かなり返済負担が多いので審査通過率は低いと言えます。

借入可能額をシミュレーションしてみた

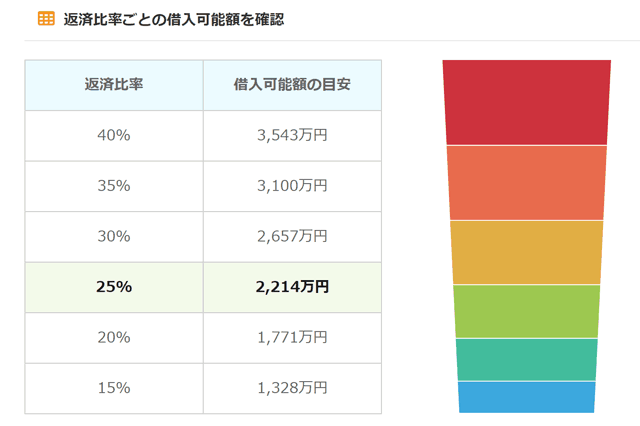

ためしに、当社の住宅ローン借入可能額シミュレーターで、年収300万円の人が年率1%の住宅ローンを組む場合の借入額を試算してみました。

今回は年間返済額を少なく抑えるため、長期借入れを想定した35年で組んだ場合を想定しています。

その結果、住宅ローン審査に通過する可能性が高い「返済比率25%」の借入額は、2,214万円でした。

■年収300万円の人が、年率1%の住宅ローンを35年組んだ場合

※元利均等返済、ボーナス返済0円で計算しています。

しかし、借入期間を30年以下に短縮したり、金利を年0.7%以上引き上げたりすると、2,000万円以上の借入れが難しいという結果でした。

もし、現在検討中の住宅ローンがあれば、下記の借入可能額シミュレーターで試算してみると参考になるかもしれません(一旦飛ばしてもOKです)。

現在の年収(総支給)万円

借入期間年

金利%

現在契約中のその他ローンの年間返済額万円

※カードローンや自動車ローン、クレジットカードの

分割払いなどの年間総返済額を入力してください

しかし実際、返済比率25%以上になるマイホームを買いたいと悩む人も多いです。

その場合は、国の住宅ローン「フラット35」を利用することで、住宅ローンを借り入れる可能性が上がります。

フラット35なら返済比率35%までOK

フラット35とは、住宅金融支援機構が運営している35年間ずっと固定金利、かつ低金利の住宅ローンです。

住宅金融支援機構とは財務省などが管轄している独立行政法人なので、フラット35は国の住宅ローンという位置づけです。

国の住宅ローンなだけあって、全期間固定金利の住宅ローンのなかでは突出して低金利です。

フラット35は、申込み条件に返済比率を明記していて、返済比率30~35%まで申し込めるのが特徴です。

■フラット35 返済比率の申込条件

- 年収400万円未満:~30%

- 年収400万円以上:~35%

上記の条件からすると、年収300万円の人は返済比率30%までなら借り入れが可能です。

たとえば、先ほど比較した「金利年1%の住宅ローンを35年組んだ場合」のシミュレーションだと、借入可能額が2,214万円から2,657万円に上がります。

■年収300万円の人が、年率1%の住宅ローンを35年組んだ場合

しかし、フラット35を利用しても、この条件ではまだ3,000万円の住宅ローンに受かる可能性は低いです。

さらに借入可能額をアップするために、一番わかりやすい方法は頭金を多めに用意することです。

頭金を増やすと返済比率が下がる

住宅ローンの頭金とは、住宅ローンを組む際に最初に一括で支払うお金です。

たとえば3,000万円の家を買う場合、住宅ローンで借りるお金が2,600万円だとすると、400万円を頭金で収めることになります。

逆に言うと、頭金を多めに支払えば住宅ローンの借入額を減らせる、つまり返済比率を下げられるということです。

返済比率が低いと住宅ローン審査の通過率も上がるので、なるべく頭金は用意した方が良いです。

年収300万円くらいの人なら、借入額の1~2割ほどの頭金を支払えると安心です。

夫婦の貯蓄で支払う場合もあれば、若い夫婦だと親の援助を受けているケースも多いです。

しかし、まとまった頭金を用意できない場合は、別の対策をする必要があります。

頭金なしで審査を有利にする方法

頭金を十分に用意できない場合は、下記の条件をなるべく多くクリアすることで審査に通りやすくなります。

■住宅ローン審査が有利になる条件

- 夫婦の収入を合算して申込む

- 他社借入を完済してから申込む

- 書類不備がないようにする

特に、返済比率が高くても頭金が用意できない場合は、収入合算を検討することをおすすめします。

夫婦で収入合算

住宅ローンによっては、夫婦や親子などで収入合算して申込むことができます。

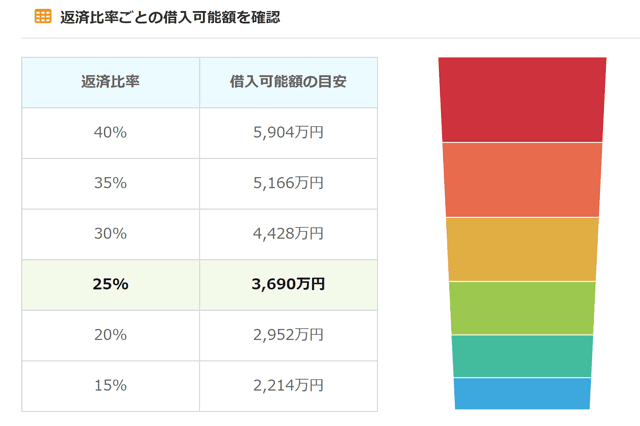

たとえば、夫の収入が300万円だったとしても、妻の収入が200万円なら収入合算で500万円になります。

年収500万円なら、先ほどと同じ「年率1%の住宅ローンを35年組む」場合も、返済比率25%になる借入可能額は3,690万円までアップします。

■合算年収500万円で、年率1%の住宅ローンを35年組んだ場合

このように、2人分の収入で住宅ローンに申込むことで、頭金なしでも返済比率を下げることができます。

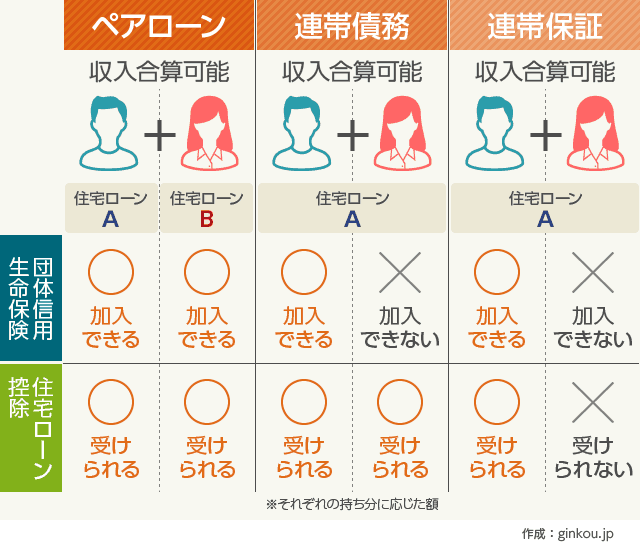

収入合算の方法には、ペアローン・連帯債務・連帯保証の3種類があります。

いずれの収入合算の仕方になるかは、住宅ローンを申込む金融機関によって異なります。

たとえば、ソニー銀行で収入合算をするとペアローンになりますが、フラット35の場合は連帯債務というタイプになります。

このなかでもおすすめなのは、二人ともが団体信用生命保険に加入できるペアローンです。

たとえば夫婦でペアローンを組んだら、夫か妻どちらかが死亡してしまったとしても住宅ローン返済が免除されます。

2人ともが住宅ローン控除を受けることもできるので、減税効果も大きいです。

それに対し、あまりおすすめできないのは、連帯保証です。

連帯保証をおすすめしない一番の理由は、連帯保証人が団体信用生命保険に加入できないからです。

たとえば、夫が主契約者、妻が連帯保証人の場合、妻は夫の連帯保証人という立場になりますが、夫が死亡したら妻が住宅ローンの残額をすべて引き継ぐことになってしまいます。

収入合算の詳細、低金利な銀行はこちら:

住宅ローンの豆知識!ペアローンと連帯債務と連帯保証の違い

他社借入を完済してから申込み

もし頭金を用意できたとしても、他社のローン返済が残っていると審査に不利になります。

たとえば、住宅ローンの借入可能額が2,000万円だったとしても、マイカーローン残高が500万円あると1,500万円までしか借りられなくなるイメージです。

ほかにも、カードローンやフリーローン、クレジットカードのキャッシングなど、残高があるローンは完済してから住宅ローンに申し込む方が望ましいです。

住宅ローンの審査に申込む際は、他社の借入状況を申告します。

もし他社ローンがあったとしても、申込み内容に嘘をついてはいけません。

金融機関側も、個人の信用情報を一括管理している「信用情報機関」という外部組織でチェックをしているので、本審査ですぐにばれます。

申込み内容に嘘をついていたと判明すれば、嘘をつかずに受かっていたかもしれない審査も落ちてしまいます。

書類不備がないようにする

書類不備がないようにするのも、審査通過率を上げる大事な対策です。

申込み内容や書類の不備で、住宅ローンの審査に落ちてしまう人は意外と多いです。

とはいえ、住宅ローンの書類の準備はたしかに大変です。

仮審査はネットから申し込める銀行が増えてきているので、Webフォームに入力するだけでOKです。

ただし、本審査の際は、専用書類や収入証明書などたくさんの提出物があるので、わからなくなる人も少なくありません。

もし不安な人は、銀行の窓口で書類記入について相談しておくと安心です。

あわせて読みたい:

ネット銀行並みの低金利で窓口相談ができる住宅ローンリスト

毎月の返済負担が多くなるリスク

ここまで、年収300万円の人が3,000万円の住宅ローンを組む方法について解説してきました。

しかし、年収300万円で3,000万円のローン返済を続けていくのは、想像以上に家計を圧迫します。

年収300万円くらいの人なら、借入額は1,500万円前後くらいが妥当です。

フラット35の利用者も、2021年の調査では約6割が「返済比率25%未満」で契約をしています(最新の調査データはこちら)。

たとえば、フラット35で35年間の返済をしていくとすると、毎月約7万円以上の返済を続けていくことになります。

年収300万円の人は月収25万円なので、住宅ローンを返済して残るのは18万円です。

18万円で夫婦が生活するのにはやや少なく、子供がいる場合はさらに節約する必要が出てくると思います。

さらに、住宅ローンは保証料などの諸経費も何十万円とかかるので、金利が低い銀行を選んだとしてもある程度の出費は避けられません。

可能ならば、頭金を貯金してから住宅ローンを検討して、金利や諸経費が安い銀行を選ぶ方が良いと思います。

フラット35の住宅ローン諸経費について:

フラット35をARUHIで申し込んだ場合の諸経費はどれくらいですか?

貯金が苦手な人向け記事:

ソニー銀行のおまかせ入金サービスが超便利 積立貯金や住宅ローン返済に

住宅ローンのコスト削減に関する記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ