外貨建てMMFと外貨預金の違い!サルでもわかるMMF入門

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

以前、「定期預金よりもお得?MRFとMMFの違いと金利を比較した結果」という記事で、現在はMRFやMMFの魅力が薄れていることを説明しました。

証券会社版の普通預金・定期預金に相当するMRF・MMFですが、安全性が非常に高いとはいえ、元本保証ではないのに普通預金や定期預金よりも利回りが低い状態が続いており、MMFは現在取り扱いがありません。

しかしこれは「日本円」の話。

実はMMFは外貨建てにしたときに力を発揮するのです。

上記の記事でお話しましたが、外貨預金はおもに銀行が、外貨建てMMFは証券会社が取り扱っている商品です。

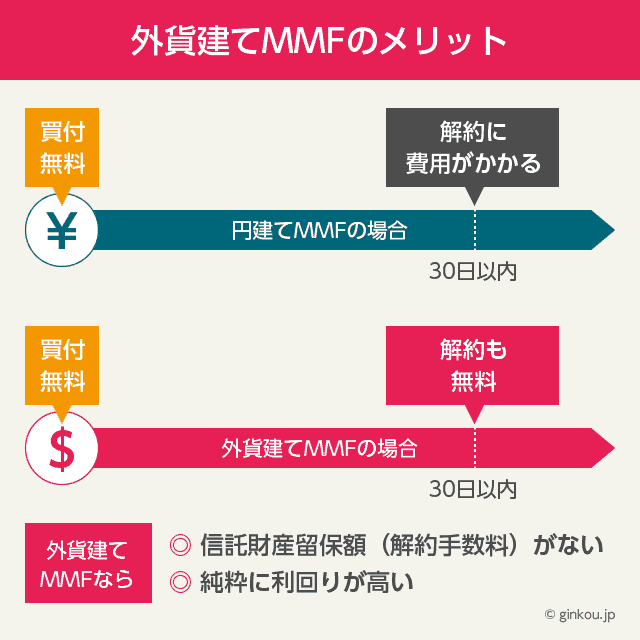

外貨建てMMFが外貨預金よりも強い理由

外貨建てMMFが外貨預金よりもメリットが大きい理由は2つあります。

- 信託財産留保額(解約手数料)がない

- 純粋に利回りが高い

円建てのMMFは、買付手数料は無料だが、30日以内に解約すると、解約手数料に相当する信託財産留保額として、1口当たり0.1%の費用かかるデメリットがあります。

しかし、外貨建てMMFの場合このペナルティがないのです。つまり、短期間で解約してしまっても手数料などは発生せず、買付・解約ともに無料です。

このメリットを生かして、私は米国株投資の待機資金を常に米ドル建てMMFで運用しています。株を買っていないときは米ドルMMFに回しておくことで、証券口座に入っているドル預金でも分配金が得られます。

2つめのメリットとして、純粋に外貨建てMMFの方が外貨預金よりも利回りが高いです。

円定期預金はペイオフによって元本保証となっていますが、外貨預金はペイオフの対象外なので、元本保証はありません。つまり、外貨建てMMFも外貨預金も元本保証ではない点では同じです。(ちなみに、外貨建てMMFは分別管理なので、銀行や証券会社の破綻時には外貨建てMMFの方が有利)

また、課税方式なども外貨預金と同じです。

外貨建てMMFは自動的に再投資されるので複利効果が期待できるメリットがある他、運用結果次第で利回りも代わります。

外貨預金よりも外貨建てMMFの方が利回りが高い理由としては、MMFの方がわずかながらリスクが大きいからです。

過去の歴史で一度だけ、外貨建てMMFは運用の失敗で元本割れを起こしたことがあります(海外の事例なので国内のファンドでは一度もありません)。

リスクを洗い出してみる

外貨預金・外貨建てMMFのリスクをまとめると以下のようになります。

為替変動リスク

為替レートの変動(円高・円安)によって利益・損失になる可能性があります。為替変動リスクは外貨預金・外貨建てMMFの両方が受けるリスクです。

信用リスク

外国通貨で運用するので、その国にトラブルが生じたら金利の低下や通貨の破綻の危険性があります。

信用リスクも外貨預金・外貨建てMMFの両方が受けるリスクです。

価格変動リスク・金利変動リスク

外貨預金に比べて、外貨建てMMFは運用結果によって金利が左右されます。運用が上手く行けば利回りも上がりますし、運用者が下手を打つと、最悪の場合元本割れの可能性もありえます。(過去の歴史で1度だけ発生)

価格変動リスク・金利変動リスクは、外貨建てMMF特有のリスクです。

ペイオフ

外貨預金をしていた銀行がもし破綻した場合、預金保護の対象にはなりません。外貨預金はペイオフの対象外です。

一方で、外貨建てMMFを買っていた証券会社が破綻した場合でも、顧客資産と証券会社の資産は分別管理されているので、顧客資産は保護されます。

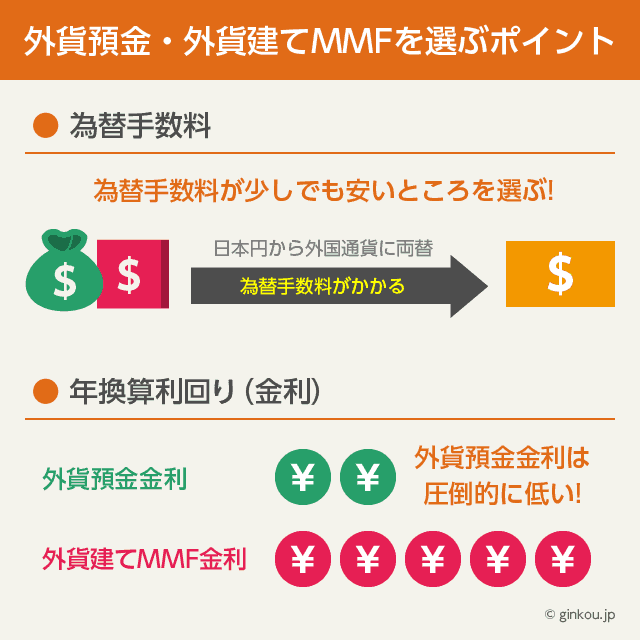

金利と為替手数料で比較することが重要

外貨預金・外貨建てMMFを選ぶ際は、

- 為替手数料

- 年換算利回り(金利)

の2つに注目します。

外貨建てMMFも外貨預金も購入時・解約時の手数料は無料です。しかし、日本円から外国通貨に両替をするタイミングで、「為替手数料」が発生します。

一度でも海外旅行に行ったことがある人ならわかると思いますが、為替レートには「買いレート・売りレート」の2つがあり、そこに差が生じています。この差が、為替手数料となり、銀行の利益となる部分です。

運用期間が長いほど、為替手数料は気にならなくなってきますが、短期間での運用を考えている場合は、為替手数料が少しでも安いところを選ぶことが重要です。

比較してみた結果がこちら。(2021年6月 記事執筆時点)

◆外貨建てMMF

| 証券会社名 | 米ドル建て利回り(金利) | 米ドル 為替手数料 | 豪ドル建て利回り(金利) | 豪ドル 為替手数料 |

|---|---|---|---|---|

| 野村證券 | 年0.121% | 50銭 | 年0.000% | 80銭 |

| 大和証券 | 年0.070% | 50銭 | 繰上償還 | — |

| マネックス証券 | 年0.073% | 25銭 | 繰上償還 | — |

| 楽天証券 | 年0.007% | 25銭 | 繰上償還 | — |

| SBI証券 | 年0.073% | 25銭 | 取扱終了 | — |

※楽天証券・マネックス証券が取り扱っているのは「日興外貨建てMMF」という商品です。

SBI証券も日興外貨建てMMFを扱っており、利回りは同じですが、米ドルに関してはより高利回りな「ノムラ・グローバル・セレクト・トラスト」が選択できるので、一歩リードといったところ。

豪ドルMMFは政策金利の引き下げに伴い、安定した運用益が出にくくなったため、現在はほとんど繰り上げ償還されています。

◆外貨預金

| 銀行名 | 米ドル建て利回り(金利) | 米ドル 為替手数料 | 豪ドル建て利回り(金利) | 豪ドル 為替手数料 |

|---|---|---|---|---|

| PayPay銀行 | 年0.001% | 5銭 | 年0.001% | 30銭 |

| ソニー銀行 | 年0.001% | 15銭 | 年0.001% | 45銭 |

| auじぶん銀行 | 年0.01% | 25銭 | 年0.01% | 50銭 |

| 楽天銀行 | 年0.01% | 25銭 | 年0.01% | 45銭 |

| 住信SBIネット銀行 | 年0.001% | 6銭 | 年0.001% | 24銭 |

※手数料は片道です。買付・解約までを考える場合、手数料は表記の2倍になります。

外貨預金金利は、外貨建てMMFと比べて圧倒的に低いです。。。しかし、為替手数料を見てみると、証券会社より安い銀行が目立っており、健闘しています。

また、外貨預金のメリットは

- 預金期間を限定する外貨定期預金で金利アップ

- 外貨預金キャンペーンが積極的に行われている

だと思います。

キャンペーンを活用していくことで、外貨建てMMFを上回る利回りを出すことも可能。どちらかといえば短期間の取引きに向いていると言えます。

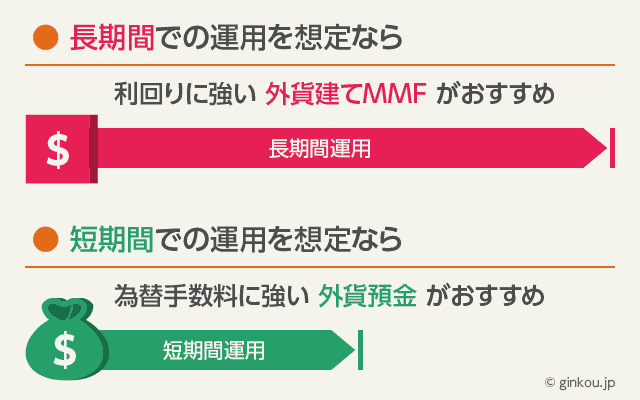

運用期間によって使い分けるべし

それぞれの運用状況に応じて、どちらがお得とは言い切れません。

利回りでは外貨建てMMFの方が圧倒的に高く、複利効果も期待できます。

しかし、外貨預金は「キャンペーン金利」が適用されるケースも少なくありません。

為替手数料については銀行の方が強みがありますが、長期の運用ではあまり気にならないので、ザックリとまとめると、

- 長期間での運用を想定 → 外貨建てMMFがおすすめ

- 短期間での運用を想定 → 外貨預金がおすすめ

という認識をもっておくと良いのではないかと思いました。

![]()

あわせて読みたい:

外貨預金の金利が高いネット銀行ランキングTOP7

資産運用についてもっと詳しく

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください