外貨積立のメリット・デメリットからわかるリスク要因3つ

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

今回は、外貨積立のメリットとデメリットをまとめました。

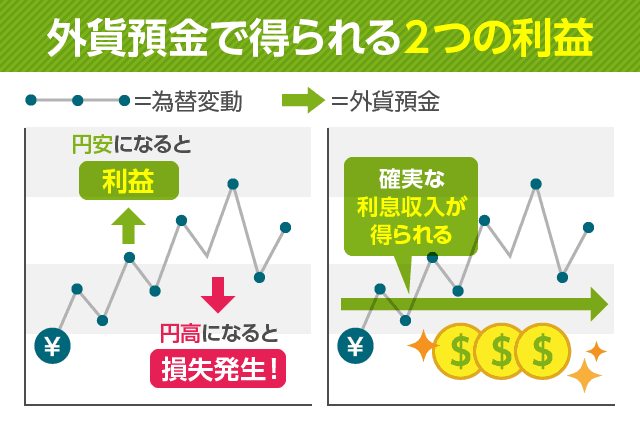

為替相場が円安になると、外貨預金で金利以上の利益が出ます。外貨預金では、金利収入に加えて、為替が円安になるほど為替差益が発生するからです。

もちろん、外貨積立にはリスクもありますが、最近では外貨預金で保有している米ドル・ユーロなどを旅行時にそのまま使える仕組みもはじまっています。

毎月コツコツと同額を積立する「ドルコスト平均法」を使えば、外貨積立預金のリスクを低減できます。

この記事では、外貨積立のメリット・デメリットに加えて、うまく運用するためのコツを解説します。

外貨積立が持つ3つのメリット・デメリット

外貨積立のメリット・デメリットを、さまざまな角度から考えてみます。

いずれも外貨預金をはじめる上で最低限知っておきたい内容をわかりやすく解説しています。

為替リスクを最小限に抑える

外貨積立に抵抗を感じる人の多くが、為替リスクを警戒しています。

為替リスクとは、日々変動する為替相場の影響で損をする可能性があるということです。

少し極端な例になりますが、「1ドル=100円」のときもあれば、「1ドル=120円」もあれば、「1ドル=80円」のときもあります。

たとえば、アメリカで1ドルのチョコレートを1つ買うのに必要な「円」が、80円のときもあれば120円のときもあるのです。

しかし為替リスクは、長期的な運用とドルコスト平均法で下げることができます。

外貨定期預金を長期間運用すると利子が増えるうえに、外貨預金を解約するタイミングもじっくり検討できます。

外貨定期預金の解約にベストのタイミングは、円から米ドルに両替したときより円安になったタイミングです。

外貨積立は、1ドル=80円の円高時に米ドルに両替して、円安である1ドル=120円の時に再び円に両替すると、その差額が利益となります。これが為替差益と呼ばれるものです。

逆に、1ドル=120円の円安時に米ドルに替えたものの、円高になって1ドル=80円になってしまうと為替差損が発生します。

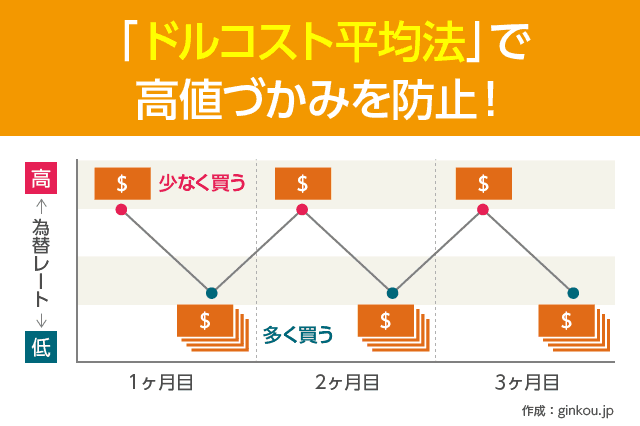

もう一つのリスク対策は、ドルコスト平均法を活用することです。

ドルコスト平均法を続けることで、高値づかみを防止し平均的な為替レートで外貨預金ができるようになります。

ドルコスト平均法とは、毎月一定金額をコツコツと積み立てる手法です。

たとえば、「毎月1万円」をコツコツと買うことで、為替レートが円安のときは少量の外貨を、円高になると大量の外貨を購入できます。

長期で外貨積立をすることで、為替レートの変動によって発生する為替差損・為替差益を抑える効果があります。

外貨積立は将来的な資産形成を見据えて、長期で計画するのが良いというのが私の考えです。

ドルコスト平均法の詳細は姉妹サイト「1億人の投資術」をご覧ください。

あわせて読みたい:

ドルコスト平均法のメリットとデメリット!本当に有効な投資方法なのか

預金金利が高い

預金金利が高いことは、外貨積立の大きなメリットです。各銀行によって、金利に差がありますが、基本的に米ドル預金が円預金よりも低金利になることはありません。

特に、外貨積立定期預金であれば、円普通預金の数倍クラスの金利となるケースも珍しくありません。金利収入の増大+為替差益のチャンスが外貨積立の魅力です。

しかし、気をつけなければならないデメリットが1つあります。それが、新興国の通貨に外貨積立をする場合です。

たとえば、南アフリカランドのように新興国の通貨は預金金利が非常に高いです。ユーロや米ドルのような先進国だと、日本円とそこまで大きな金利差がないため、人によっては物足りないと感じてしまうかもしれません。

しかし、南アフリカランドのような新興国の通貨は、インフレを抑えるために金利を上げていることが珍しくありません。

インフレが起こっている新興国は為替差損が発生する「円高」になりやすいのでハイリスク・ハイリターンな投資となります。

わかりやすくいうと、高金利だと思って飛びついたはいいものの、金利収入以上に為替差損で損を被ってしまうのが、新興国への預金でよくある失敗パターンということです。

トルコリラの記事に外貨預金の失敗事例を載せていますので、新興国通貨に興味がある方は一読することをおすすめします。

また、毎月最低1万円以上からでなければ外貨積立ができない銀行も多いです。しかしこの点に関しては、ソニー銀行であれば、毎月500円から外貨預金がスタートできるのでおすすめです。

経済の安定した先進国の通貨に小額ずつ投資して長期で運用するのが、一番安定性の高い運用方法だと私は思います。

あわせて読みたい:

コツコツ運用!ソニー銀行が積立預金に強いのは本当か?

為替手数料がかかる

外貨積立のデメリットとして、為替手数料の存在があります。

一度でも海外旅行に行ったことがある人ならわかると思いますが、外貨両替というのは「円→ドル」の時と「ドル→円」の時では、取引レートに差があります。

この差が、銀行の取り分となっており「為替手数料」と呼ばれています。手数料として一律の金額を支払うのではなく、為替レートに差を設けることでコストが発生するのが、外貨積立の特徴です。

為替手数料というのは決して安いものではないため、外貨預金を短期間で考えると損をしやすいです。長期で運用するほど、為替変動リスクや、為替手数料のコストに対する経費率が低くなります。

為替手数料の比較はこちらです。

→外貨預金もできるだけ安く、ネット銀行7社の為替手数料を比較

積み立てた外貨をそのまま海外で使う方法

これまでは、外貨積立で預金した外貨をそのまま海外で使うことはできませんでした。

しかし今は。積み立てた外貨預金をそのまま海外旅行で利用することでできるようになっており、外貨積立への敷居は一段と低くなりました。

たとえば、ネット銀行大手のソニー銀行の「Sony Bank Wallet」は口コミ評価が高いです。

ソニーバンクウォレットとは、ソニー銀行が提供するデビット機能付きのキャッシュカードです。

デビットカードはクレジットカードのように利用することができますが、利用時に銀行口座から即時引落されるため、満15歳以上なら誰でも持てます。

- 為替手数料が安いまま外貨に両替できる

- ソニー銀行は為替手数料が安いネット銀行として知られています。例えば、米ドルへの両替ならたった15銭の手数料で外貨預金が可能です。

(ちなみに三井住友銀行の為替窓口で両替すると為替手数料は100銭です) - デビットカードで支払うと手数料0円

- 海外旅行に行ったとき、ソニー銀行デビットカードで支払いをすると、ソニー銀行の外貨預金口座から手数料0円で支払いができます。つまり、たった15銭の為替手数料で、米ドルでの買い物ができます。

- ATMで現地通貨を引き出せる

- 海外ATMを使って外貨を現金で受け取ることも可能です。この場合は1.79%の手数料がかかりますが、デビットカードが使えないお店で支払いをする時も、非常に安い費用で外貨を調達できます。

ちなみに、ソニー銀行デビットカードは、「Visa」マークのあるお店ならどこでも利用可能です。国内はもちろん、世界でもVisaは圧倒的な普及率を誇っていますので、海外旅行時には特に強みを発揮します。

これから外貨積立を考えている方は、こちらの積立シミュレーターもご活用ください。

積立シミュレーター

毎月の積立額万円

利回り(年率)%

積立期間年

ヶ月間

計算結果(グラフ)

計算結果(表)

続いての記事は「ネット銀行6社の為替手数料を比較した記事」です。

外貨積立をする上でもっともお得な銀行がとこなのか、手数料を比較します。

外国為替に関する記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ