PayPay銀行カードローン(ネットキャッシング)

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

![]()

ネット銀行カードローンのなかでも知名度が高いのが、PayPay銀行のカードローン「ネットキャッシング」です。

初回30日間無利息という大きなメリットがあり、その他のカードローンとしてのスペックも高いことで評判です。

「ネットキャッシング」という名の通り、振込融資に特化した借入れができます。

PayPay銀行の口座を通してやり取りするので、ネットキャッシングの申込みと同時に口座開設に申込みます。

すでにPayPay銀行の口座を持っていれば、よりスムーズに契約・借り入れができます。どちらもネット完結で手続き可能です。

ローンカード発行や紙の郵送物もないので、ネット特化で融資が受けられます。

※金額・手数料表記はすべて税込です。

目次

ネットキャッシング おもな特徴

PayPay銀行のカードローン「ネットキャッシング」のメリット・デメリットを解説します。

借入利率の最高金利が年18.0%と高めに設定されていますが、初めて利用する方は、30日間無利息でネットキャッシングが使えます。

30日の無利息期間によって、実質的な利息負担は年18.0%よりも小さくなります。

初回借入日から30日間は無利息

PayPay銀行カードローンは「初回借入日から30日間無利息」で借りられます。

この特典が利用できるのは、「ネットキャッシングをはじめて利用する方」だけです。2回目以降の利用は通常どおり初日から利息がかかります。

しかし、30日間の無利息期間は、はじめてカードローンを利用する方にとってメリットが大きいです。

なぜなら、借入金額がどれだけ大きくても、30日以内に全額返済すれば、利息は1円もかからないからです。

特別な理由で一度だけお金を借り、これからはローンを利用する予定が一切ないという方にとって、PayPay銀行の30日無利息期間は大いに活用できるサービスです。

低金利で最大1,000万円まで融資可能

PayPay銀行のネットキャッシングは、業界最低水準の金利と最高水準の融資額が受けられるのが大きな特徴です。

借入の最大限度額は1,000万円までです。

もちろん、カードローンの利用限度額は審査によって決まるので、自分が希望した通りの限度額が利用できるとは限りません。

PayPay銀行のネットキャッシングでは、利用限度額が大きくなるほど、借入利率が下がる仕組みです。

利用限度額は審査によって決まりますが、仮に限度額が1,000万円で決まった場合、自動的に借入利率が年1.59%に設定されます。

カードローン(ネットキャッシング)は、利用限度額の範囲で自分が借りたい金額だけを借りられるのが特徴のローンサービスです。

つまり、利用限度額が1,000万円でも、実際に借りるのは10万円だけでも構いません(この場合、利息は借りた10万円にだけかかります)。

この仕組みから考えると、申込み時は少しでも大きな利用限度額を希望した方が良いことになります。

大きな利用枠を希望した方が、借入利率を下げられる可能性が高まるからです。

一方、利用限度額が大きすぎると「借りすぎ」の心配も起こります。

はじめてカードローンを利用する方や、借りすぎてしまわないか不安がある方は、最初は必要最小限の利用限度額で申請するのもおすすめの方法です。

ローンの増額申請は後から行えます。

少しでも低い利率で借りるために、最初から大きな利用枠を希望するか、借りすぎを抑制するために借入利率が高くなっても必要最小限の借入枠を希望するか。

この点は、PayPay銀行「ネットキャッシング」を利用する前にじっくりと考えることをおすすめします。

なお、利用限度額と借入利率の一覧は以下の通りです。

| 利用限度額 | 借入利率 (年率) |

|---|---|

| 100万円未満 | 年18.0% |

| 100万円以上150万円未満 | 年15.0% |

| 150万円以上200万円未満 | 年12.0% |

| 200万円以上250万円未満 | 年10.0% |

| 250万円以上300万円未満 | 年8.0% |

| 300万円以上400万円未満 | 年6.5% |

| 400万円以上500万円未満 | 年6.0% |

| 500万円以上600万円未満 | 年5.5% |

| 600万円以上700万円未満 | 年5.0% |

| 700万円以上800万円未満 | 年4.0% |

| 800万円以上900万円未満 | 年3.5% |

| 900万円以上1,000万円未満 | 年3.0% |

| 1,000万円以上 | 年1.59% |

金利は年1.59%~18.0%で、こちらもカードローンの中ではかなり低い金利です。

また、必要に応じてWEBからいつでも利用限度額の「増額申請」ができます。増額を希望する場合は再度「増額審査」が行われ、審査結果はEメールや電話で回答してもらえます。

お金の使い道が自由な無担保・無保証型のローン

PayPay銀行ネットキャッシングで借りたお金の使い道は自由です。

唯一、事業資金には使えない決まりとなっていますが、それ以外の使い道であればどのような利用方法でも問題ありません。

たとえば、資格取得や留学・旅行などの費用はもちろん、日常生活で起こる「金欠」や友人の結婚式や出産祝いによる急な出費など。

通常、ローンを利用する場合は「借りたお金の使いみちが決められている」ことが多いです(たとえば、住宅ローンは家を買う目的以外には使えません)。

しかし、PayPay銀行のネットキャッシングは、お金の使い道が問われないという特徴を持っています。

また、無担保・無保証型のローンなので、融資にあたって担保や連帯保証人を用意する必要はありません。

担保となる財産を持っていない方でも利用可能です。

審査の段階で「保証会社」による二重の審査を行います。この仕組みにより、保証会社が事実上の連帯保証人になってくれるので、家族や親族を連帯保証人として立てる必要もありません。

もし、ローンの返済日にお金を返せなかった場合、保証会社が代位弁済をし、代わりにPayPay銀行に返済してくれます。

その後、立て替えてもらったお金を、後日、保証会社に返済します。

PayPay銀行「ネットキャッシング」の保証会社は、SMBCコンシューマーファイナンス株式会社です。

三井住友銀行グループの大手保証会社なので安心です。

SMBCコンシューマーファイナンスからお金を借りるわけではありません。保証会社はあくまでも、「もし返済できなくなったときにサポートしてくれる」役割です。

保証料は0円です。すべてPayPay銀行カードローンの金利に含まれていますので、利息以外の費用が発生することはありません。

申し込み条件・審査基準は?専業主婦でも借りられます

申し込み条件は以下のとおりです。

- 満20歳以上70歳未満

- 安定した収入がある人

- 保証会社の保証が受けられる人

満20歳以上、70歳未満の方で定収入があればネットキャッシングに申し込みができます。

利用にあたって、PayPay銀行の口座が必要となりますが、こちらはカードローン申込みと同時に口座開設できるので、事前に準備する必要はありません。

学生や自営業者、パート・アルバイトの方や主婦の方もPayPay銀行カードローンを利用できますが、「安定した収入がある」ことが申し込みの条件となります。

つまり、アルバイトやパート等の何らかの定職に就いていることが、借入の条件です。

一般的に、収入のない専業主婦の方はカードローンに申し込めないことが多いです。

しかし、PayPay銀行のネットキャッシングは「配偶者」に安定収入があれば借入可能です。

PayPay銀行の公式サイトでも、専業主婦の借入について言及されています。

配偶者に安定した収入があればお申し込みいただけます。

出典:PayPay銀行公式サイト

紙の請求書は郵送されない

PayPay銀行のネットキャッシングは「ローンカードを発行しない」、「紙の郵送物が届かない」という大きな特徴があります。

「ネットキャッシング」という名前の通り、借入・返済ともにPayPay銀行の普通預金口座で行います(銀行口座開設はカードローンの申し込みと同時に行えます)。

つまり、ATMから現金を借入したいときは、

1.ネットキャッシングで普通預金口座に入金してもらう

2.ATMからPayPay銀行のキャッシュカードを使って普通預金口座から出金する

という流れで行います。

返済のときも同様に、PayPay銀行の普通預金口座に入金し、その後普通預金口座からローン返済の手続きを行う仕組みです。

専用のローンカードが不要のため、財布のなかもすっきりします。

このように、申し込み・審査・借入・返済まですべて完全WEB完結になっているので、プライバシーは守られます。

公式サイトにも、紙の郵送物を送付しないと書かれています。

ただし、カードローンの申し込みにあわせて「PayPay銀行の銀行口座」を開設する方が、「初回借入の振込サービス」を利用する場合にのみ、郵送物が届きます。

普通預金口座をお持ちのお客さまについては、お送りする郵送物はございません。

普通預金口座をお持ちでないお客さまで、初回借入の振込サービスをご利用される場合のみ、振り込みの明細をお送りいたします。

また、増額審査をしたときに「契約確認書」が簡易書留で郵送されます。この点、気になる方は増額申請をするときにくわしく聞いておくことをおすすめします。

もっとも、郵送物の封筒には「PayPay銀行」と記載があるのみなので、ローンに関する記載はありません。

プライバシーに配慮したカードローンなので、家族や知人に余計な心配をかけたくない方でも、安心して利用できます。

在籍確認があります

PayPay銀行のネットキャッシングに申し込みをすると、審査の段階で「在籍確認」が行われます。

在籍確認とは、申し込み時に記載した勤務先が正しいかどうかを確認する作業です。PayPay銀行の公式サイトには以下のような記述があります。

ローンをお申し込みいただきますと、当社へお届けのご勤務先に在籍されているかを確認するため、お電話をさせていただきます。

そのほかにも、ご提出書類の内容をご確認させていただく場合やご融資の内容をご説明させていただくために、お届けいただいたご勤務先や携帯電話にもご連絡する場合がございます。

職場に電話されてしまうことを心配する方も多いと思います。

しかし、在籍確認は個人名または銀行名で行われるので心配はありません(審査担当者は、決してカードローンやネットキャッシングといった言葉は使いません)。

住宅ローンやクレジットカードの審査でも在籍確認の電話は日常的に行われています。

職場の電話担当者からすると、PayPay銀行からの電話がかかってきたからといって、「カードローンを利用しようとしている」という疑いを持つことはありません。

また、聞かれる内容も「在籍しているかどうかの確認」にとどまりますので、個人情報が漏れたり、職場の人に怪しまれる心配は一切ありません。

在籍確認を恐れることはありません。

しかし、在籍確認が行われる以上、申込み時の勤務先には正しい内容を記述しましょう。嘘の勤務先を書いてしまうと、審査に通りません。

借入・返済方法のわかりやすい解説

PayPay銀行「ネットキャッシング」は、ローンカードを発行しません。

ATMから現金を出金する場合は、PayPay銀行の普通預金口座からの出金となります。

借入方法

PayPay銀行のカードローンは、「ネットキャッシング」という名前の通り、振込みによる融資がメインとなりますが、ATMから現金を直接引き出すことも可能です。

「振込融資」を希望する場合は、パソコンかスマートフォンから融資依頼をします。

24時間・曜日を問わず、すぐにPayPay銀行の普通預金口座に借入希望額が入金されます。

現金を引き出したい場合は、その後PayPay銀行の普通預金口座から、「キャッシュカード」を使って出金を行います。

PayPay銀行では、コンビニATMを中心に5つの提携ATMが利用可能です。コンビニATMなら原則として24時間使えますので、深夜の借入にも対応しています。

▼PayPay銀行の提携ATM

- セブン銀行ATM

- ローソン銀行

- E-net(ファミリーマートなど)

- イオン銀行

- 三井住友銀行

- ゆうちょ銀行

ATMからの出金は、毎月初回は無料。2回目以降も3万円以上の出金に限り手数料無料です。

しかし、毎月2回目以降の利用で、出金額が3万円未満の場合は、165円~330円の手数料がかかります。

1.PCやスマホから融資依頼をして、普通預金口座に振込(24時間対応)

2.普通預金口座から、提携ATMを通じて現金を出金(コンビニATMなら24時間利用可能)

クレジットカードや家賃の支払日に使える自動融資サービス

「自動融資サービス」は、PayPay銀行の普通預金口座の残高が0円になったとき、自動的に融資に切り替える方法です。

たとえば、預金残高が2万円のときに、5万円の家賃引き落としがあると、通常は引き落としが実行されず、家賃の支払いを延滞してしまうことにつながります。

しかし、自動融資サービスを設定しておくと、預金残高の2万円と、3万円のローン借入によって、5万円の家賃の引き落としは問題なく行われます。

公共料金や携帯電話の料金、またはクレジットカードや家賃を口座振替(自動引落)で支払っている人におすすめのサービスです。

自動融資サービスは無料オプションとして設定できるので、利用にあたってデメリットが生じる心配はありません。

返済方法

返済方法は自動引落のみとなっています。毎月、返済日にPayPay銀行の口座から返済金額が自動引落されます。

PayPay銀行カードローンでは、約定返済日を自分で決めることができるので評判です。給料日や資金的に余裕がある日を毎月の返済日に指定できます。

月々の返済額は借入残高に応じて変わりますが、

- 借入残高10万円以下:毎月3,000円の返済

- 借入残高100万円以下:毎月2万円の返済

などとなっています。

また、お金に余裕がある時はいつもより多めに返済する「追加返済」や、全額まとめて完済する「全額返済」を行うことも可能です。

返済総額を少なくするためにも、余裕のあるときには積極的な追加返済をおすすめします。

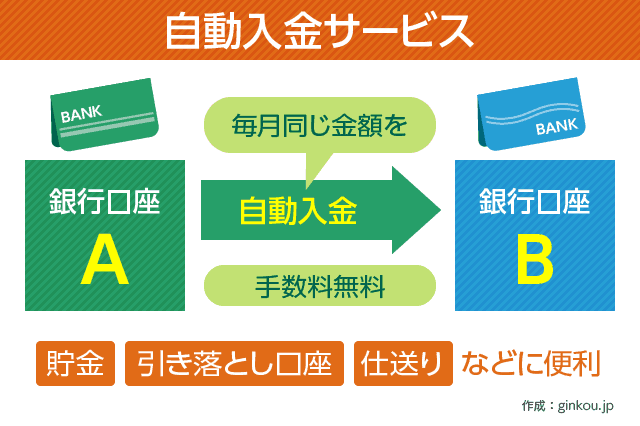

返済忘れを防ぐ定額自動入金サービス

PayPay銀行の「定額自動入金サービス」を設定しておくと、日常生活でメインバンクや給料受取口座から、自動的にPayPay銀行の口座に入金が行えます。

- 給与受取口座やメインバンクが別にある

- PayPay銀行はネットキャッシングだけで利用する予定

このような方に、定額自動入金サービスは特におすすめです(利用は無料です)。

ネットキャッシングの月々の返済額を自動入金に設定しておけば、自分で資金移動をしなくても、自動的に「メインバンク → PayPay銀行に資金移動 → ローンの返済」が行えます。

メインバンクからPayPay銀行への資金移動の際、振込手数料はかかりません(PayPay銀行が負担してくれます)。

ただし、定額自動入金サービスの設定額は、最低1万円以上(1,000円単位)となります。

また、定額自動入金サービスを設定した金額が、メインバンク(給与受取口座)からの引き落としされるのは、毎月5日または27日のどちらか一方です。

そして、引き落とされたお金がPayPay銀行の口座に反映されるのは、引き落とし日の4営業日後となります。

つまり、ネットキャッシングの返済日と、自動入金サービスの入金日を上手く調整しなければ、資金不足で返済遅延が起こってしまう危険性があります。

定額自動入金サービスはとても便利な仕組みですが、ローン返済日のタイミングに気をつけながら設定することをおすすめします。

借入の長期化は避けよう

カードローンを安心して利用するためにも、借入の長期化は避けるようにしましょう。

PayPay銀行のネットキャッシングは、年1.59%~18.0%が借入利率に設定されています。

年18.0%でも借入期間が短ければ、利息は大きくなりません。

たとえば、借入条件が「50万円を年18.0%で30日間」の場合、利息は7,397円です。借入金額が10万円なら、利息は1,479円で済みます。

つまり、給料の前借りのような感覚で「借りて、翌月にすぐ返す」といった使い方であれば、年18.0%の金利でも利息は気になりません。

とはいえ、年18.0%という金利は決して低いものではありません。

借入期間が長期にわたると、逆に想定を上回る利息が発生することもあります。

利息を最小限にするためには、こまめな借入・返済が不可欠です。必要最小限のお金だけを借りて、お金に余裕があるときは積極的に返済する。

これが、PayPay銀行のネットキャッシングと上手く付き合っていくための方法です。

借入が長期化しそうなときは?

前述しましたが、PayPay銀行では「借入限度額が100万円以上になると段階的に借入利率が下がる」特徴があります。

利用限度額を増やすと、借入条件が良くなりますので、借入額が大きい場合はもちろん、借入期間が長期になりそうな場合は、

- 少しでも大きめの限度額を希望しておく(借入条件を良くするため)

- より低金利なローンへの借り換えを前提として利用する

といったことに気をつけましょう。

なお、利用限度額は審査の結果によって決まります。最終的に希望した利用限度額(利率)が設定されるかどうかは、審査次第です。

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ