カードローンの返済方法を理解してお得に返すコツ 各社の返済方法比較あり

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

昔は「カードローンの返済方法」と言えばATMでしたが、今はインターネット返済も普及して、さまざまな返済スタイルがあります。

自分に合った返済方法が選べるようになってきているので、早めに完済しやすくなりました。

今回は初心者でもわかりやすいようにカードローンの返済方法のメリット・デメリットを解説し、主要な金融機関(銀行・消費者金融)の返済方法を比較してみようと思います。

そして最後には、なるべく利息を少なく抑えるための返済計画の立て方もまとめました。

目次

カードローン返済の仕組み

まず、大きくカードローンの返済方法を分けると、2種類に分類できます。

■カードローンの返済方法

- 約定返済

- 繰り上げ返済

カードローンの返済方法の基本は、毎月決まった日に決まった金額を返済をする約定返済です。

多くのカードローンでは、借入金額によって月々の返済額の下限が決定し(専門用語で「ミニマムペイメント方式」と言います)、その下限以上の金額を毎月返済します。

たとえば、消費者金融大手のアコムでは、10万円を借りたときの最小返済額は4.2%と決まっているので、毎月の返済額は4,200円からになります。

もちろん、4,200円より多い金額を毎月払っても問題ありません。

さらにカードローンは、約定返済日ではない日にも追加で返済することができます。これを繰り上げ返済(臨時返済、任意返済とも)と言います。

ボーナス月など、お金に余裕があるタイミングで臨時返済をすることで、返済を早く終えられます。

なかには約定返済日を待たず、繰り上げ返済のみで一括返済(完済)するという使い方をする人もいます。

(例:給料日前日の飲み会代をカードローンで借りて、翌日の給料日で完済するなど)

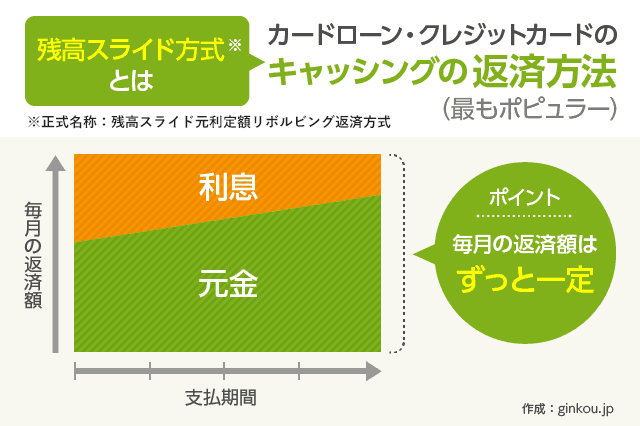

カードローンの毎月返済は「リボ払い」の一種

カードローンを毎月返済するのは、分割払いのイメージに似ています。

しかしカードローンの多くは分割払いではなく、クレジットカードなどでも取り入れているリボ払いの仕組みです。

カードローン会社の公式サイトで、返済方法が「残高スライド方式」と説明されているのは、リボ払いの一種という意味です。

分割払いとの1番の違いは、分割払いが「支払回数」を最初に決めるのに対し、リボ払いは「毎月の支払い額」を決める点です。

よってカードローンは、毎月の返済額を決めた上で返済計画を立てられます。

※残高スライド方式にもいくつか種類があります。

ちなみに、残高スライド方式のなかでもっともポピュラーな「元利均等方式」より、「元金均等方式」の方が返済額が少なく済みます(→残高スライド方式の種類の解説はこちら)。

カードローンの具体的な返済方法

次に、カードローンの具体的な返済方法について見ていきます。

一般的には、下記6種類のいずれかの方法で返済します。

■カードローンの一般的な返済方法

- 口座引落(口座振替)

- ATM返済

- 銀行振込

- マイページから返済(銀行のみ)

- ペイジー返済

- 窓口返済

約定返済の基本は、口座振替による自動口座引き落としです。

それ以外の方法は、おもに繰り上げ返済で用います。

口座引落(口座振替)

カードローンの基本の返済方法「口座引き落とし」は、毎月決まった返済額が引き落とされるので、返済のし忘れが起こらないことが1番のメリットです。

金融機関によっては、口座引き落とし日前にメールなどで知らせてくれるサービスもあるので、「口座に残高を用意し忘れた」というミスも防げます。

口座引き落としのデメリットとしては、口座残高が不足していて引き落としができなかったら即、遅延扱いとなることです。

遅延を繰り返すと自分の信用情報に遅延記録が積み上がっていき、他社借入れやクレジットカード利用ができなくなる恐れもあります(→いわゆる「ブラックリスト入り」についてはこちら)。

口座引き落としによる毎月返済を基本に、その他の方法で不定期に繰り上げ返済をする…というのが、最近のカードローンの一般的な返済スタイルです。

ATM返済

便利な繰り上げ返済方法のひとつは、ATMからの入金による返済です。

金融機関の自社ATM、もしくは提携ATMにローンカードを挿入して入金すると、それで返済となります。

最近はコンビニATMでもカードローン返済ができるようになってきているので、仕事帰りなどに気軽に返済できて便利です。

ATM返済をするためには、基本的にローンカードが必要です。

しかし近年、セブン銀行がスマホATMというものを開発し、カードを使わずにスマホアプリでATM取引ができるようになりました。

アプリから専用QRコードを表示し、スマホATMで読み取ると、カードを挿入しなくてもATM取引ができるという仕組みです。

スマホATMが使える主要金融機関は、auじぶん銀行・プロミス・アイフル・SMBCモビットなどです。

ATM返済のデメリットは、硬貨が使えないATMもあるという点と、金融機関によってはATM手数料がかかる場合もあるという点です。

コンビニATMは硬貨が使えないので、たとえば「52,185円を一括返済したい」という場合も52,000円までしか返済できません。この場合、硬貨が使える銀行ATMなどを使う必要があります。

また、ATM手数料がかかるカードローン会社もあるので、ATMでの返済をメインに行いたい場合はATM手数料が完全無料の金融機関を選ぶことをおすすめします。

参考記事:ATM手数料無料のカードローンはあるの?借入・返済の費用を抑えたい方へ

銀行振込

金融機関の返済指定口座に銀行振込をすることで、返済できる場合もあります。

おもに、繰り上げ返済や一括返済に使う返済方法です。

※金融機関によっては、銀行振込による返済前に事前報告が必要な場合もあります。

銀行振込であれば1円単位で入金ができるので、利息も含めて返済額をぴったり完済するのにも使えます。

また、インターネットバンキングを利用していればスマホからも振込みができるので、銀行やATMに足を運ぶ時間がない人にも便利です。

ただし、金融機関の指定口座ではない銀行から振込みをする場合は、他行あての振込手数料が別途発生します。

他行振込手数料が高い銀行だと500円前後かかってしまうので、自分が口座を持っている銀行との相性が悪いと損になります。

あわせて読みたい:

他行への振込手数料が無料の銀行リスト!お金のムダ遣いをなくそう

マイページから返済(銀行のみ)

銀行カードローンは、インターネットバンキングを利用してマイページから繰り上げ返済ができます。

銀行のカードローンが自社の普通預金口座と連携していると、銀行振込のように口座番号などを入力しなくても簡単に返済手続きができます。

一般的な流れとしては、銀行のマイページにログインした後、カードローンのメニューから「返済」を選んで返済金額を入力するだけです。

もちろん手数料も一切かからないので、口座を持っている銀行でカードローンを利用するならもっともおすすめの方法です。

※マイページからの返済ができる銀行カードローンは、普通預金口座を開設している必要があります(カードローン申込と同時に口座開設できる銀行が大半)。

ペイジー返済

![]()

インターネット返済に、Pay-easy(ペイジー)支払いの仕組みを取り入れている金融機関もあります。

ペイジー支払いとは、公共料金や税金、民間企業の代金をネット上から支払える電子決済方法です。

主要な民間企業だと、Amazonや楽天市場といったネット通販、JAL・ANAの航空券、チケットぴあやイープラスのチケット代支払いなどが代表的です。

自分がインターネットバンキングを利用している銀行なら、どこの銀行からの入金でも手数料無料で利用できるのが最大のメリットです。

銀行振込のように、他行宛振込手数料はかかりません。

ペイジー返済が利用できる金融機関は、アコムやオリックスクレジットなどがあります。銀行でペイジーを扱っているところは、私が調べた限りではありませんでした。

銀行カードローンのほとんどは「自社口座」を使った手数料無料のインターネット返済を扱っているので、他行からの支払いも無料でできるペイジーは導入していないのだと思います(当たり前といえば、当たり前ですよね)。

窓口返済

金融機関の店頭窓口に足を運び、現金で返済できるケースもあります。

店頭での返済を利用する人は少ないですが、ローンカードと現金さえあれば手数料無料で返済できる方法の一つです。

お店が混んでいなければ、10~15分ほどで返済できます。

もし相談したいことがあれば、返済とあわせてスタッフに聞くことも可能です。

窓口返済を受け付けているのはおもに消費者金融で、銀行カードローンのほとんどは窓口返済についての記載がなく、受け付けていないところもあります。

銀行窓口に「返済をしたい」と相談に来たお客さんは、銀行内にあるATMからの返済に誘導されることもあるようです。

主要業者のカードローン返済方法一覧

次に、主要な銀行・消費者金融のカードローンの返済方法を調べてみました。

大手金融機関ではどこも口座引き落としによる毎月支払いができたので、ここではおもに繰り上げ返済の方法を比較しています。

返済方法の豊富さは、消費者金融>ネット銀行>メガバンクの順で多かったです。

まずは、メガバンク4行を見てみます。

■メガバンク カードローン繰り上げ返済方法の比較

| 金融機関 | ATM返済 | 銀行振込 | マイページ返済 | ペイジー返済 | 窓口返済 |

|---|---|---|---|---|---|

| 三菱UFJ銀行 | あり | あり | なし | なし | なし |

| 三井住友銀行 | あり | あり | なし | なし | なし |

| みずほ銀行 | あり | なし | なし | なし | なし |

| りそな銀行 | あり | あり | なし | なし | なし |

ATMによる返済は4行ともできますが、銀行振込による返済は三菱UFJ銀行・三井住友銀行・りそな銀行のみで可能でした。

みずほ銀行で繰り上げ返済をする場合は、ATMに行くしかありません(ただし、カードローン口座をみずほダイレクトの利用口座に登録している場合には、インターネットバンキングで返済可能です)。

そのかわり、みずほ銀行はみずほ銀行の口座がなくても利用可能です(→みずほ銀行カードローンの詳細はこちら)。

三菱UFJ銀行も「バンクイック」というカードローンなら自社口座がなくても利用できますが、その際は銀行振込による繰り上げ返済はできません。

一方、ネット銀行はメガバンクよりも返済方法が多めでした。

■ネット銀行 カードローン繰り上げ返済方法の比較

| 金融機関 | ATM返済 | 銀行振込 | マイページ返済 | ペイジー返済 | 窓口返済 |

|---|---|---|---|---|---|

| 楽天銀行 | あり | あり | なし | なし | なし |

| イオン銀行 | あり | なし | なし | なし | なし |

| 住信SBIネット銀行 | あり | あり | なし | なし | なし |

| ソニー銀行 | あり | なし | あり | なし | なし |

| PayPay銀行 | あり | なし | あり | なし | なし |

| auじぶん銀行 | あり | あり | なし | なし | なし |

| オリックス銀行 | あり | あり | なし | なし | なし |

上記ネット銀行はATM返済が可能、かつ半数以上は銀行振込もできるので、メガバンクと同じように利用できます。

PayPay銀行のカードローンは旧タイプのローン((旧)カードローンまたは(旧)クレジットライン)をご契約中の場合は、ATMでの返済はできません。

マイページでの操作は非常にシンプルなので、初めてネットキャッシングをする人でもわかりやすいと思います。

また、PayPay銀行は初めて利用するユーザー向けに30日間無利息サービスも行っているので、スマホ操作に慣れている人にはおすすめです(→PayPay銀行のカードローンについてはこちら)。

次に比較する消費者金融は、返済方法が非常に多いです。

■大手消費者金融 カードローン繰り上げ返済方法の比較

| 金融機関 | ATM返済 | 銀行振込 | マイページ返済 | ペイジー返済 | 窓口返済 |

|---|---|---|---|---|---|

| アコム | あり | あり | なし | あり | あり |

| プロミス | あり | あり | なし | あり | あり |

| アイフル | あり | あり | なし | なし | なし |

| SMBCモビット | あり | あり | なし | なし | なし |

消費者金融は銀行のように自社で提携できる銀行口座がないため、マイページからの簡単な繰り上げ返済はできません。

しかし、どの会社もATM返済・銀行振込がどちらも可能で、アコム・プロミスは店頭窓口での返済も受け付けています。

返済方法は十分選べるので、金利やキャンペーン内容などで選んで良いと思います。

参考:低金利&無利息期間があるカードローン比較 初めてで不安な方にも

利息を少なくする返済のコツ

カードローンで選べる返済の仕方は以上の通りなので、自分が使いやすい返済方法を利用すればOKです。

基本的には手数料がかからない返済方法を優先し、忙しい人はATMではなくスマホから返済できる方法を使うことをおすすめします。

さらに、返済スケジュールの立て方を工夫すれば最終的に支払う利息も減らせる、つまり最終支払額を減らすこともできます。

返済額を減らすためのコツは、下記3点です。

■最終返済額を少なくするコツ

- 毎月の返済額を多めに設定する

- 繰上返済を活用する

- 返済の遅延をしない

カードローンの利息を減らす大原則は、支払期限を短くすることです。

利息は日割りで計算される、つまり毎日増えていくので、1日でも早く完済することで利息を抑えられます。

毎月の返済額を多めに設定する

1つ目の方法は、毎月の返済額を多めにすることです。

毎月の返済額が大きいと元金(利息を除いた借入残高)も早く減っていくので、利息が少なく済みます。

※利息は元金×年率を日割り計算するので、元金が減ると利息も少なくなる。

試しに、消費者金融大手アコムの公式サイトにある返済シミュレーターで、下記の比較をしてみました、

■条件

・10万円を年率18.0%で借入れる

・返済方式はもっとも一般的な「元利均等リボ返済方式」(毎月の返済額が固定)

- 毎月5,000円ずつ返済した場合

- 返済期間…24ヶ月(2年)、最終返済額…119,772円

- 毎月20,000円ずつ返済した場合

- 返済期間…6ヶ月(半年)、最終返済額…104,750円

上記の場合、利息が15,022円も少なく抑えられました。

毎月、最小返済額で少しずつ返しているとなかなか元金が減らず、返済期間も長くなってしまいます。

生活に支障が出ない範囲で月々の返済額を引き上げて、完済を早めることをおすすめします、

返済額の変更はカードローン会社のマイページからできることが多いです。電話で問い合わせても、すぐに変更してもらえます。

繰上返済を活用する

月々の返済だけでなく、繰り上げ返済も可能な限り行うのが理想です。

毎月の返済額には元金だけでなく利息も含まれますが、繰り上げ返済は元金のみの返済となるので、どれだけ返しても利息は取られません。

その特徴を踏まえた上で、より効果的な繰り上げ返済のやり方は下記2つです。

■効果的な繰り上げ返済の仕方

- なるべく早く繰り上げ返済をする

- 月々の返済額を最小金額にし、その後まとまった額で完済する

※計画性がある人向け

1番目の「なるべく早く繰り上げ返済をする」は、イメージが湧きやすいと思います。

返済がスタートしたばかりは元金が多く残っている、つまり利息が多くかかるので、早いうちにまとまった額を繰り上げ返済することで元金を大きく減らすという作戦です。

2番目の「月々の返済額を最小金額にし、その後まとまった額で完済する」は、返済計画をしっかり立てた上で行うことをおすすめします。

ほとんどのカードローンは毎月の返済額がずっと一律ですが、同じ返済額でも時期によって「元金」と「利息」の割合が異なり、下記のように返済開始直後は利息の割合が多くなっています。

この特性を利用して、「どうせ返済開始直後は利息をいっぱい取られるんだから」と割り切って、まず最初は最小返済額でのみ返済をしていきます。

そして利息も最小限に抑えて返済をしている間にお金を貯めておき、その後一気に一括返済するという方法です。

計画性がないと難しい返済方法なので、一括返済をする前にお金を使い込んでしまいそうな人にはおすすめできません。

不安な人は、早いうちからどんどん繰り上げ返済をしていく方が良いと思います。

返済の遅延をしない

返済が遅れないようにするのはカードローンを利用する上での基本ですが、これは返済負担を減らすためにもとても重要です。

カードローンは約定日から返済が遅れると、1日ごとに遅延損害金が発生します。

遅延損害金は年率が高い金融機関だと年20.0%かかることもあり、通常の返済金利より高くつきます。

本来の利息+遅延損害金を二重で支払わねばならなくなるので、遅延をすればするほど返済負担が大きくなります。

あまりに返済を放置しすぎると裁判沙汰にもなります。

返済に遅れそうなときは、すぐにカードローンのカスタマーセンターに相談することをおすすめします。

あわせて読みたい:

カードローンを延滞すると裁判や差し押さえに…滞納しそうな時にすべきこと

ローン関連コラム

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ