審査が不安?職業がフリーターでも借りられるカードローンはあるのでしょうか

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

フリーターとしてアルバイトで生計を立てている人でもカードローンに申し込めます。

カードローンでお金を借りる場合、まずは申込み審査を通過しなければなりません。審査の内容で重視されるのは、年収や職業といった「返済能力」に直結するものです。

そう考えると、正社員ではないフリーターの方は不利になりがちです。

しかし、数多くの銀行カードローンでは「安定継続した収入があること」が申込条件で最重要視されているため、フリーターの方であれば問題なく借りることができます。

もちろん、大学生や専門学生の方でも借りれます(本人に安定収入がある場合に限る)。

この記事では、フリーターがカードローンを利用する上で注意したいこと、そしてフリーターにおすすめできる借り入れ方法を解説します。

目次

カードローンの申込条件

銀行カードローンの申込み条件は、大抵以下のような感じになっています。

- 原則として安定継続した収入があること(最重要)

- 申込時の年齢が20歳以上

- 日本国籍の方、外国籍の方は永住権を持っている方

- 保証会社の保証が受けられること

安定継続した収入があれば年収は低くてもいい

カードローンに申し込むときに、一番大事なのがこの条件です。

職業・年収に限らず、この条件さえ満たしていればほとんどのカードローンは審査に通ります。

「安定継続した収入がある」の代表例としては、

- 正社員として働いている

- 派遣社員・契約社員

- フリーター(アルバイト・パート)

- 自営業者

などです。

もちろん、フリーターはれっきとした「安定収入」なので、申込み条件としては問題ありません。

コンビニ店員でも引っ越しのアルバイトでも、カフェのウエイターでもなんでもOKです。

カードローンの審査で重視されるのは「年収の高さ」よりも「年収に対して無理のない借り入れかどうか」です。

フリーターの場合、利用限度額は50万円以下になることが多いですが、安定収入があり、無理のない借り入れであれば審査は問題ありません。

逆に、「安定継続のない収入」とみられるのが、

- 単発の日雇い派遣(グレーゾーン)

- 不動産収入で生活している

- 投資家

などです。

不動産の賃貸収入で生活している人や、投資家は、お金をたくさん持っているイメージですが、「安定性がない」と判断され、銀行カードローンの審査には通りにくいです。

タレント業や投資家、不動産オーナーなどは、ときとして高年収です。

しかし、収入の変動が大きく「継続性」に問題があるため、サラリーマンやフリーターよりも審査が厳しめに行われます。

単発の日雇い派遣も「安定継続性」には欠けているのですが、こちらは「派遣社員」と言い換えることもできますので、グレーゾーンといったところ。

学生でもカードローンは申し込める?

一部のカードローンは、学生や専業主婦でも申込みをOKとしている銀行もあります。

カードローンの審査では「本人に安定収入があること」が条件になりますので、学生の場合は本人がアルバイトをしている必要があります。

一方で、専業主婦の場合は、配偶者に安定収入があれば審査してもらえることもあります。

ただし、配偶者の所得証明書の提出が必要だったり、銀行によっては専業主婦には貸付を行わないというところもあるので、対応はまちまちです。

学生は申込み不可としている銀行の代表例は以下の通りです。

- セブン銀行カードローン

- 静岡銀行「セレカ」

そのほかの銀行は学生に関する記述がありませんでしたので、収入のあるアルバイトであれば、申込みしてみる価値はあると思います。

お金を借りるその他の方法として、学生ローンというものもあるのですが、こちらは個人的におすすめしません。

なぜなら、大手の企業でない場合が多く、利息も高いため、借金トラブルになりやすいからです。

学生ローンの詳細は「学生ローンとは?実はカードローンの方が金利が低いのでおすすめ」で解説しています。あわせてご覧ください。

また、学生の場合「教育ローン」による借り入れも検討できます。

資金使途(お金の使いみち)は限定されますが、教育ローンであれば、より低金利で融資が受けられます。教育ローンはネット銀行でも取り扱いがあります。

あわせて読みたい:

教育ローンと奨学金のお得な利用の仕方 金利比較もあり

20歳未満はクレジットカードのキャッシング枠が使える

カードローンの申込みは「20歳以上」であることが絶対です。いかなる条件であっても、18歳・19歳の方は利用できません。

つまり、フリーターとして頑張っていたとしても、20歳未満の方は借りられません。

ここで候補に上がるのがクレジットカードです。クレジットカードであれば18歳から作ることができます。

もし、短期間での支払い(返済)を考えているのであれば、クレジットカードのショッピング枠だけでも支払いを後回しにできます。

クレジットカードは、支払いを翌月に回すことができるので、短期での返済を考えるならおすすめです(しかも一回払いなら金利はかかりません)。

また、クレジットカードのキャッシング枠を利用する手段もあります。

こちらは、カードローンと同じです。クレジットカードを発行した時点で審査が終わっているので、現時点で安定収入がある・ないに限らず、すぐにローンが利用できます。

ただし、クレジットカードのキャッシング枠は金利が高いというデメリットがあります。

借入期間が長引くようなら、カードローンやその他のローンへの借り換えを検討するのがおすすめです。

クレジットカードのキャッシング枠とカードローンの比較は、下記の記事で行っています。

あわせて読みたい:

初心者向け◎カードローン、キャッシング、リボ払いの違い 利息が安いのは?

保証会社のおかげで連帯保証人は不要

銀行カードローンは「無担保・無保証」が原則となっています。つまり、申込みをするときに担保を用意したり、連帯保証人を立てる必要はありません。

また、もしどうしても返済が困難になってしまった場合、最悪の場合は借りたお金を返さなくても問題ありません。

なぜなら、ローンを返済できなくなった場合に、保証会社が代わって、銀行に代理返済をしてくれるからです(つまり、返済できなくなった時の保険みたいなものです)。

※もちろん、後日、保証会社に遅延した返済金を支払わなくてはなりません。

カードローンでは、保証会社に支払う「保証料」も、借入金利に含まれています。よって、保証料は0円(銀行負担)です。

気をつけなければならないポイントとしては、過去にクレジットカードやローンの返済に遅延があった場合、保証会社の審査に通らないケースが存在することです。

多くのカードローンは「ローン会社・保証会社」の二重の審査が行われます。

返済遅延を起こさず、信用をしっかりと築くことが、ローンを上手く使うためのポイントです。

フリーターにおすすめのカードローンは?

銀行やローン会社によって条件は違いますが、基本的にフリーターであれば問題なくカードローンを利用できます。

年収が低く審査が不安という気持ちもわかりますが、安定収入があれば返済能力があるとみなされますので、心配する必要はありません。

フリーターにおすすめなのは、「最高借入金利が低いカードローン」です。

年収基準によって、フリーターに適用できる利用限度額は、多くの場合50万円以下となります。カードローンでは、利用限度額が50万円以下の場合、最高金利が適用されることがほとんどです。

よって、最高金利で借りた場合でも、もっとも利息が少なく済むカードローンが、フリーターには適しています。

- りそなプレミアムカードローン

- 借入利率:年3.5%~13.5%

- ソニー銀行カードローン

- 借入利率:年2.5%~13.8%

下記の記事では、最高借入利率がもっとも低いカードローンをランキング形式で紹介しています。あわせてご覧ください。

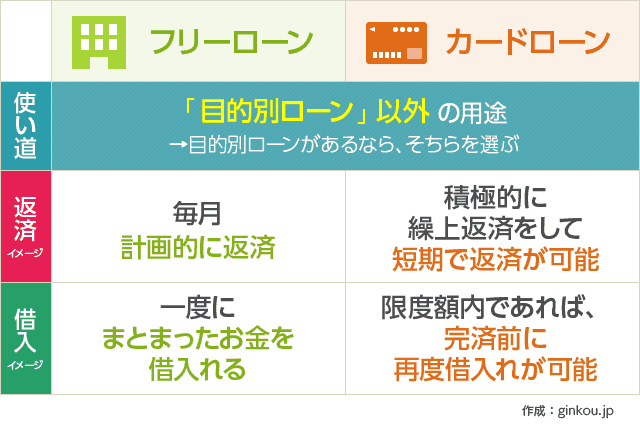

フリーローンを活用する

フリーローンは、カードローンと同様に「使い道が決められていない」のが特徴です。

ただし、カードローンが利用限度額の範囲で自由に借入れできるのに対して、フリーローンは返済期限が決まっています。

必要なお金を一括で借り、それを返済スケジュールどおりに返していく。このような使い方を考えているフリーターの方は、フリーローンの選択がおすすめです。

一般的に、フリーローンはカードローンよりも借入金利が低くなっています。

上記で取り上げた、りそなプレミアムカードローンの借入利率はかなり低いのですが、フリーローンと金利を比較してみる価値は十分あります。

条件によっては、フリーローンの方がさらに金利を低くできることもあると思います。

もちろん、フリーローンも「安定収入があれば利用可能」ですので、職業を問わず、アルバイトやフリーター・契約社員の方でも申し込めます。

次の記事:低金利なフリーローンとは?カードローンとの利息・審査内容の違い

こちらの記事も読まれています

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ