カードローンを延滞すると裁判や差し押さえに…滞納しそうな時にすべきこと

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

カードローン返済の遅延や延滞は、お金がない人だけに起こるトラブルではありません。

「引き落とし口座にお金を入れておくのを忘れていた…」「忙しくて返済期日までにATMに返しに行けなかった」など、うっかり支払い遅れが起こることも十分ありえます。

カードローンは、返済が1回遅れてしまったからと言って即ブラックリスト入りするわけではありません。

たとえば、消費者金融から電話を受けても、すぐに入金すれば追加の借入れも他社ローンの審査通過も可能です。

遅延損害金は発生しますが、すぐに返済すれば負担額が少なく済みます。

しかし長期にわたって延滞すると、裁判や給料の差し押さえといった法的措置に発展します。

目次

カードローンを延滞すると? 段階別の対応

カードローンの返済が延滞すると、延滞期間に応じて借入先の金融機関がさまざまな対応を行います。

段階的に変わっていく変化を、滞納期間ごとにまとめました。

■遅延翌日~

- 催促の連絡が来る

- 遅延損害金が発生する

- 限度額内でも追加借入れができなくなる

■延滞から2ヶ月以降(長期延滞)

- ブラックリストに載る

- 新たな借入れができなくなる

■延滞から3ヶ月以降

- 裁判や差し押さえに発展する

催促の連絡が来る

まず、カードローンの支払日に遅れた場合、金融機関から催促の電話が来ます。

とはいえ、大手消費者金融など一般的な企業では、圧迫感のある電話をしてくることはほぼありません。

ほとんどのカードローン経験者の人は「丁寧な電話だった」と感じているようです。

対応が早い金融機関であれば、遅延翌日に「お支払日を過ぎていらっしゃいます。ご返済をお願い致します」という電話がかかってきます。

連絡がつかないと毎日電話がかかってくることも珍しくないので、この時点でちゃんと折り返すのがベストです。

しかし、もし数日~1週間ほど経過しても折り返しの連絡がなければ、郵送での催促も始まります。

大手企業なら、封筒を見ただけでは「カードローンの請求」だとはわからないよう配慮して送ってはくれますが、これも放置すると毎週郵送物が届く場合もあります。

家族と同居の場合は、怪しまれるかもしれません。

ちなみに、昔は自宅まで取り立てに来るということもありましたが、今はそこまでの激しい取り立てを行う金融機関はほとんどありません(ヤミ金なら話は別かもしれませんが…)。

そのかわり、延滞が長期にわたるとすぐに裁判などの法的措置に移行します(くわしくは後述)。

最初は電話での催促、それに応じなければ郵送物が届くようになる

催促の郵送物には、おもに支払いをしてくださいという旨と、発生している「遅延損害金」について記載がされています。

遅延損害金が発生する

カードローンの返済が期日から1日でも遅れると、遅延損害金が発生します。

一般的なカードローンの遅延損害金の相場は、およそ年率20.0%です。

クレジットカードなどと比べると高めに設定されているので、返済の負担が大きくなります(ちなみにクレカのショッピング枠の遅延損害金は年14.6%です)。

電話での催促が優しかったからと返済を先延ばしにしていると、静かにペナルティ罰金が積み上がっていくのです。

■参考:カードローンの遅延損害金(年率)

- アコム:20.0%

- プロミス:20.0%

- アイフル:20.0%

- PayPay銀行:20.0%

- 三井住友銀行:19.94%

- 楽天銀行:19.9%

- auじぶん銀行:18.0%

- イオン銀行:14.5%

消費者金融の遅延損害金は、年20.0%でほぼ横並びです。

銀行のカードローンのなかには損害遅延金が低めの銀行もありますが、消費者金融とほとんど変わらないケースも多いです。

また、遅延損害金の注意点は、通常の利息にプラスして支払わなければならないという点です。

「元金+遅延損害金」ではなく、「元金+本来の利息+遅延損害金」とトリプルで支払いが必要になります。

たとえば、アコムで年18.0%のカードローンを遅延した場合、遅延した翌日からは年18.0%+年20.0%の利息が発生するということです。

もし10万円を30日間滞納すれば、本来の利息は1,479円のところを、遅延損害金を含めて3,123円を余分に支払わなければいけなくなります。

損害遅延金も利息と同じく日割り計算で算出するので、1日滞納するごとに加算されていきます。

遅延した場合は、元金+利息+遅延損害金(年20.0%ほど)を支払わねばならなくなる

追加借入れができなくなる

カードローンの返済が延滞している間は、たとえ借入限度額内であっても追加の借入れができなくなります。

クレジットカードの支払いが遅れて、クレカ支払いができなくなるのと同じイメージです。

遅延損害金も含めてちゃんと返済を完了することで、再度カードローンを利用できるようになります。

しかし、延滞を解消したあとすぐにカードローンが使えるようになるのは、早期に返済した場合に限ります。

延滞期間が2ヶ月以上になると、信用情報に金融事故として登録され、いわゆる「ブラックリスト入り」してしまいます。

滞納してもすぐに返済すれば、再びカードローンの融資を受けられるようになる

ブラックリストに載る

返済期日から61日以上にわたってカードローンを延滞すると、確実にブラックリスト入りとなります。

1~2回の遅延ですぐにブラックリストに載る、ということはないですが、2ヶ月以上の滞納はりっぱな「金融事故」として扱われます。

長期延滞をすると、あなたの信用情報に1~5年は事故記録が残ります。

ただし、記録保持期間のカウント方法は信用情報機関によって若干異なります。

「長期延滞がなくなってから5年」という信用情報機関もあれば、「完済から5年」とカウントする信用情報機関もあるので要注意です。

信用情報機関によっては、ブラックリスト入り(正式には「異動情報の登録」と言います)するのは滞納から3ヶ月以上、と記載している場合もあります。

この文章だけ見ると、「なんだ、返済日から3ヶ月も余裕があるのか」と思うかもしれません。

しかし、これは「返済期日から61日以上」と実質的には同じ意味です。

というのは、金融機関からの借金というのは基本的に翌月払いなので、遅延なく返済しても1ヶ月は滞納している状態だからです。

「3ヶ月」という表記は、返済日の時点で1ヶ月滞納していると考えた上で、そこから61日の滞納、つまり計3ヶ月の延滞で事故登録されるということです。

いずれにせよ、支払期日から61日以上の延滞をすると、ブラックリスト入りするということは変わりません。

ちなみに、数回の延滞では即ブラックリスト入りこそしないものの、延滞の記録は信用情報に残るので、着実に信用情報に傷が増えていきます。

延滞の記録は、1~5年間保管されます。

延滞を何度も繰り返してしまうと信用力が下がるので、カードローンの借入限度額を下げられたり、他社の借入れ審査が不利になったりします。

支払日から2ヶ月遅れると金融事故扱いになり、その記録は最長5年間残る

新たな借入れができなくなる

2ヶ月以上のカードローン延滞をするとブラックリスト入りしてしまうので、他社での借入れがほぼできなくなります。

カードローンはもちろん、クレジットカードの発行も難しいです。

そして前述の通り、カードローン滞納でブラックリストに入った場合は最長5年間記録が残るので、5年間はローンやクレカが使えなくなるということです。

何かしらの借入れをするときやクレジットカードを作る際は、必ず信用情報機関であなたの信用情報をチェックします。

特にカードローンやクレジットカードは、モノを担保にしない代わりに「信用力」を担保にお金を貸す仕組みなので、信用がない人との契約はなるべく避けたいからです。

それでも、返済できないでいると、最終的には裁判などの法的措置を取られることになります。

ブラックリストに入ると、他社での信用力が必要な取引ができなくなる(その状態が最長で5年間続く)

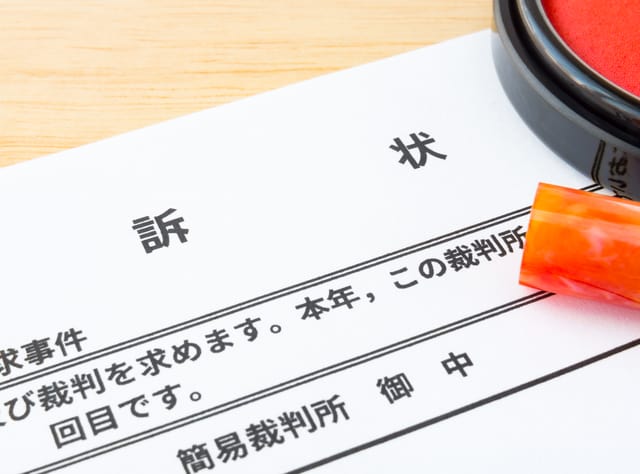

裁判や差し押さえに発展する

3ヶ月以上の延滞をすると、裁判所から封書が届きます。

これはカードローンを利用していた金融機関、もしくは金融機関が委託した保証会社が、自分たちによる催促から法的措置に乗り出したことを意味します。

封筒の中には、訴状(裁判所への出廷呼び出し)、もしくは支払督促(一括返済を求める法的な請求)といった書類が入っています。

これらも無視すると、基本的には金融機関や保証会社などの訴えた側の言い分が通るので、一括返済の請求や財産の差し押さえなどを強制執行できるようになってしまいます。

財産の差し押さえが強制執行されると、持ち家や銀行口座の預貯金、給与などを返済のために回収されることになります。

特に困るのが、給与の差押えです。

給与の差押えは「手取りの4分の1まで」と決まっているので、無一文になることはありません。

しかし、給与の差押えは裁判所から勤務先へ連絡が入るので、自分の会社にカードローンの延滞がバレます。

多くの滞納者はこれを恐れて、「一括返済は難しいので、分割払いを希望します」という主張を裁判所に行っています。

ですが逆に言うと、書面が届いた時点では、裁判所を通して分割払いなどの和解の余地も残っているということです。

たとえば訴状を受けて裁判所に出廷すると、金融機関の担当者・裁判所の職員・あなた自身の3人で、どうすれば返済できるかを話し合います。

一括返済が難しければ分割払い、毎月いくらなら返済できるのか、などを、裁判所が間に入りながら和解していくイメージです。

裁判所からの連絡が来たのが怖いからと逃げないことで、負担の少ない返済方法を取らせてもらえる可能性が高くなります。

3ヶ月以上の滞納で裁判所からの封書が届き、無視すると一括返済や差し押さえに発展。

返済が難しい場合に取るべき行動

カードローンの返済が難しい場合、もっとも望ましい行動は「延滞する前に借入先に電話すること」です。

催促の電話を受ける前、つまり支払日が来る前に「期日通りの返済が難しい」という旨をコールセンターに相談するのです。

支払いに遅れる前にちゃんと連絡をすることで、延滞するときに比べると金融機関の印象が格段に良くなるので、「いつまでならお支払可能ですか?」「いくらまでなら返済できますか?」といった相談に応じてくれる可能性があります。

カードローンを提供している消費者金融や銀行としても、返済の意志がある顧客に対してはなるべく相談に応じた方が貸し倒れのリスクが減るのでメリットがあります。

誠意を持って謝罪をした上で相談することで、無理なく返済ができるようになるかもしれません。

そして間違っても、借金を踏み倒そうと思わない方が良いです。

借金には時効が成立する条件もありますが、カードローンを提供している金融機関はプロなので、時効が成立しないように対策をしています。

時効にするためにあらゆる生活や財産を犠牲にすることになってしまうので、それなら債務整理の方がまだリスクが少ないと言えます。

あわせて読みたい:

借金の時効は「時効援用」しないと成立しない デメリットや失敗例も解説

返済が厳しい人向けの記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ