カードローンの金利は高すぎ?どれくらい利息がかかるのか計算した結果

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

初めてカードローンを利用するとき、利息がどれくらいになるのか不安ですよね。

住宅ローン金利などと比較して、カードローンの金利は高い印象があります。そこで、実際にどれくらい利息がかかるのか、わかりやすくまとめてみることにしました。

また、お金を借りる前に知っておきたいことが2つあります。

- カードローン利用者全体の6割以上の人が、10万円以内のお金を借りている

- カードローンは利用限度額が増えるにつれて、段階的に借入利率が下がる仕組み

つまり、多くの場合、借入利率は最高金利が適用されるということです。

各社のカードローンの最高利率を見てみると、年13.8%から年18.0%までさまざまです。

ただ、いずれのカードローンも、住宅ローンと比べると借入利率が高いことは言うまでもありません。

この記事では、カードローンで年18%などでお金を借りた場合、利息の負担額がどれくらいになるのか、シチュエーションごとに計算してみました。

カードローンの利息がどれくらいかかるのか調べてみた

カードローンの利息は本当に高いのか?

シチュエーション別に、具体的にどれくらいの利息がかかるのか、計算してみました。年利18%と言われても、私も含め普通の人にはピンとこないですからね。。。

結論から言うと、短期間の借入れなら支払い利息は気にならないレベルです。

10万円借りても、100万円借りても、短期間で返済できれば、利息がふくらむことはありません。

逆に、借入額が小さくても、借入期間が長引いたり、借りた状態が継続的に発生すると、利息はみるみるうちに大きくなります。

カードローンと上手く付き合っていくためには、「計画的な返済プランの設定」、そして「計画的な繰り上げ返済」が不可欠です。

借入利率が年18%の場合

銀行系カードローンのなかで、現在借入利率が一番高いのは「年18.0%」です。

カードローンで限度額50万円以下の小口のお金を借りると、ほぼ最高利率(18.0%)が適用されます。

では、年18.0%でお金を借りると利息はどれくらいになるのか。

大切なパーティーを控え、20万円程度のブランドのバッグが欲しい。。。今はお金がないけど来週には給料が入るから、それで返済できる。

このようなシチュエーションで、20万円を年18%で7日間借りた場合、利息は690円になります。

年18%という利率は高いです。

しかし、短期間での返済を考えるのであれば、もし20万円借りたとしても、数百円程度の利息しかかかりません。

バイト代を前借りできないものか。。。

1ヶ月分のアルバイト代に相当する15万円を年18.0%で借りて、1ヶ月後に返済した場合、利息は2,219円になります。

バイト代1ヶ月分を1ヶ月間借りると、時給換算で2~3時間程度の利息がかかります。

これを高いと思うかどうかは個人の判断ですが、カードローンを活用することで、実質的な「バイト代の前借り」ができます。

1週間程度の短期間の借入れであれば、給料1ヶ月分程度をカードローンで借りても利息は気にならないレベルです。

しかし、借入期間が1ヶ月を超えてくると、利息は数千円と、少しずつ重くなってきます。

カードローンを上手く活用するには「こまめに返済するのが一番」です。借りている期間を少しでも短くすることが、利息を少なく抑えるコツです。

借入利率が年15%程度の場合

最高金利を年15%前後に設定している銀行も多いです。たとえば、セブン銀行カードローン(年15.0%)や、楽天銀行スーパーローン(年14.5%)などが該当します。

金利が低いカードローンとして、住信SBIネット銀行カードローンも存在します。

新車のバイクが今すぐ欲しくても、50万円相当のバイク購入費を返済していくにはそれなりの期間が必要です。

カードローンでは限度額50万円程度でも最高利率が適用される可能性が高いのですが、50万円を年14.5%で6ヶ月間借りた場合、利息は21,354円となります。

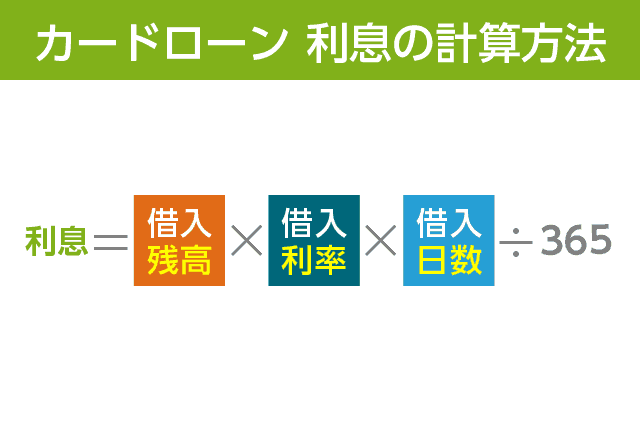

借入期間が1ヶ月以内の場合、冒頭で示した計算式で利息を試算できます。

しかし、借入期間が1ヶ月を超える場合、月々の元金返済が進んでいくため、実際の利息負担額は、冒頭の計算式の結果よりも小さくなります(借入期間が1ヶ月以上になる場合は、やや複雑な計算が必要です)。

借りている金額が大きいこと、返済期間が長くなることで利息も無視できない額となっています。しかしそれでも、利息は1ヶ月分の給料にも満たない程度です。

21,354円というと、日雇いバイト2日分、パチンコでの勝ち額1回分程度でしょうか。50万円を借りて、521,354円を返済すれば、狙っていた新車のバイクも手に入ります。

友達と旅行に行くことになったがお金がない人が、カードローンで旅行代金を借り、来月の給料で返すとします。

10万円を年14.5%で1ヶ月借りた場合、利息は1,191円となります。

先ほどは「15万円を年18%で1ヶ月借りた場合」で、利息が2,219円になると書きました。

どちらも似たようなパターンですが、借りるお金を少しでも減らし、金利が少し下がるだけで利息は大きく下がることも珍しくありません。

ちなみに、「15万円を年14.5%で1ヶ月借りた場合」は利息は1,787円となります。

ほんの少し利息が下がるだけで利息は約20%(432円)も下がりました。

いろいろなシチュエーションで比較してみると、カードローンでどれくらい利息が発生するのか、なんとなくイメージが掴めてきます。

同じ条件で年18.0%と年14.5%を比較するだけでも、利息に大きな差が生まれます。借入金利を少しでも低く抑えることで、利息は大きく減らすことが可能です。

カードローンによっては、最高借入利率が低めに設定されている場合もあります。

たとえば、みずほ銀行カードローンは、年2.0%~14.0%で金利が設定されているので、最高借入利率でも年14%で済みます。

※みずほ銀行は住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

最高金利が低いカードローンランキングは下記の記事を参照ください。

また、計画的な返済を予定している場合は「フリーローン」という選択肢もあります。

フリーローンは希望する借入額を一括で借り、返済計画に沿って完済を目指すタイプのローンサービスです。

カードローンは「限度額の範囲で自由に借入・返済ができる」ので、自由度の点でフリーローンとは異なります。

フリーローンのくわしい情報は下記の記事で取り上げていますので、あわせてご覧ください。

あわせて読みたい:

低金利なフリーローンとは?カードローンとの利息・審査内容の違い

借入利率が年13.8%程度の場合

今のところ、カードローンの最高利率でもっとも低いゾーンとなるのが年13.8%の銀行です。たとえば、ソニー銀行カードローンやイオン銀行カードローンが該当します。

特に、ソニー銀行カードローンは年2.5%~年13.8%と、最低利率もかなり低いので、他社よりも低い金利で借りられる可能性が高いです。

友人が来週結婚するんだけど祝儀で渡すお金がない。。。来月の給料で返済しよう。

友人の結婚式など、こういった急な出費でカードローンは活躍します。多くのカードローンが即日審査に対応しており、即日~数日程度での融資に対応しています。

3万円を年13.8%で1ヶ月借りた場合の利息は340円です。

友達の誕生日プレゼントに少し奮発したものを渡したい。お金に余裕がないのでカードローンで借りて、来週の給料で返済しよう。

前述の調査結果によると、日常のちょっとしたお金を借りる目的で、カードローンが利用されている方が多いです。

1万円を年13.8%で1週間借りた場合、利息は26円です。小額・短期間の借入れであれば、利息はほとんど気になりません。

ちなみに、同じ条件で1ヶ月借りた場合でも利息は113円です。

カードローンを上手く利用するためのポイントは次の3つです。

- 借入金額は少しでも少なくする

- 利息が少しでも低いカードローンを利用する

- 返済期間は少しでも短くする(繰り上げ返済を利用する)

この3つを守っていれば、予想外の大きな利息が発生してしまう心配はありません。

年18%と言われるとちょっと身構えてしまいますが、計算してみると、実は利息はそこまで大きくならないことの方が多いです。

ちなみに、借入期間1ヶ月の利息を「年利」ごとに比較してみると、

- 年18.0%:利息は2,219円

- 年14.5%:利息は1,787円

- 年13.8%:利息は1,701円

となります。

年14.5%と年13.8%の利息には大きな差がありませんが、年18.0%はやや高く感じてしまいますよね。

最高利率が年13.8%のカードローンは、

- ソニー銀行カードローン

- イオン銀行カードローン

の2つですが、人気なのはソニー銀行カードローンです。理由としてはいくつかあるのですが、一番大きな差は審査のスピードです。

口コミでも言われていますが、イオン銀行カードローンは審査スピードが遅め、審査難易度が高めという意見が多かったです。また、専用のローンカードが発行されるので、財布の中を他の人に見られると気まずいです。。。

一方で、ソニー銀行カードローンは、銀行のキャッシュカードでローンサービスが利用できるので、カードを財布に入れていても安心です。

紙の明細も発行されませんし、プライバシーの保護に関しては一番安心できると思います。

次の記事は「【激アツ】ソニー銀行カードローンスペックが高すぎてヤバイ」です。

ソニー銀行カードローンのメリット・デメリットを掘り下げます。

こちらの記事も読まれています

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください