キャッシュフロー経営が黒字倒産を防ぐ理由!資金調達は最小限に

執筆者:川原裕也 更新:

※記事内に広告を含む場合があります

銀行からアドバイスを受けているのになぜか資金繰りがよくならない。こういう経験はありませんか?

銀行の言いなりにならないためにもキャッシュフロー経営について詳しく学んでおく必要があります。

キャッシュフローを意識した経営ができるようになると、黒字倒産を防ぐだけでなく、資金繰りが楽になります。結果的に利益を生む仕事に集中しやすくなり、業績を伸ばすことに繋がります。

中小企業の社長さんの多くは、売上や営業利益・経常利益などを把握していると思います。しかしこれからは、利益よりもキャッシュフローに着目した業績の把握が求められる時代です。

目次

キャッシュフロー経営とは

キャッシュフローとは「お金(cash)の流れ(flow)」のことを指し、日本語では「現金収支」と言われています。

つまり、毎月の入ってくるお金と出て行くお金の差し引きのことです。

キャッシュフローには3つの種類があります。「調達」「投資」「回収」「分配」の4つに分類することもありますが、基本的にキャッシュフローは3種類という理解で良いです。

営業キャッシュフロー

営業キャッシュフローとは会社が生み出した利益のことを言います。

「営業利益」や「経常利益」との違いは、売上を計上したタイミングではなく、売上を回収したタイミング(実際に入金されたタイミング)で数値を計上することです。

会社経営では大抵、商品を受注して売上を計上するタイミング(売掛金)と、商品を納品して現金を回収するタイミング(売掛金の回収)に時間差が生じます。

しかし、営業キャッシュフローはお金が入ってきた時が計上タイミングです。また、営業利益や経常利益などは問わず、一時的に入ってきたお金についてもすべて営業キャッシュフローに計上します。

もちろん、「減価償却費」という損益計算書上は費用として発生しているが、実際には出ていっていない費用についても無視します。

投資キャッシュフロー

投資キャッシュフローとは、会社が設備資産などへ投資をしたものも含め、使った費用の総額です。つまり、財布から出て行ったお金のことです。

前述の「減価償却」は、例えば最初に1億円を支払って大きな設備を購入しても、それを一度に損益計算書に費用として計上するのではなく、耐用年数(例えば10年)に応じて、毎年1,000万円ずつ10年間に分けて費用として計上する仕組みです。

しかし、実際にお金が出て行くのは「設備を購入した時のみ」ですよね。分割払いで購入するなら話は別ですが、大抵支払いは一括で行うはずです。

この場合、1年で1億円の支払いが生じているので、投資キャッシュフローは「マイナス1億円」になります。投資キャッシュフローはマイナスになるのが普通です。

逆に、保有している固定資産を売却するなどした場合は、投資キャッシュフローがプラスになります。

財務キャッシュフロー

財務キャッシュフローは、外部から調達した資金の流れを示します。

銀行借入でも社債の発行でも増資でも、何らかの形で資金調達したものが、財務キャッシュフローに反映されます。

気をつけて欲しいのは、銀行借入をした時に財務キャッシュフローはプラスになるということです。お金が手元に入ってきたらプラス、借入金を返済した場合は資金が流出していることになるので、マイナスになります。

フリーキャッシュフロー

もう一つ、キャッシュフローには「フリーキャッシュフロー」という言葉があります。

フリーキャッシュフローは企業が自由に使えるお金のことを示しており、簡単に説明するのであれば「営業キャッシュフローと投資キャッシュフローを足したもの」です。

厳密には、

フリーキャッシュフロー = 営業利益 × (1 – 法人税率) + 減価償却費 – 投資額 – 運転資本増加額

がフリーキャッシュフローの計算式となります。

フリーキャッシュフローがプラスになっているということは、事業から生み出した営業キャッシュフローの一部を投資キャッシュフローに回し、それでも手元に現金が残るので、銀行借入などの資金調達(財務キャッシュフロー)に頼る必要がありません。

逆に、フリーキャッシュフローがマイナスの状態は、営業キャッシュフローを使って設備などを購入すると、手元現金が目減りすることを意味するので、何らかの形で外部からの資金調達をする必要があります。

事業内容がフリーキャッシュフローを創出しにくいビジネスモデルであることも多々あります。しかし、フリーキャッシュフローをいかに増やしていくか?という視点を持つことで、経営の安定、つまりは資金繰りの安定に繋がります。

銀行はお金を貸すのがビジネスなので、売上・利益を見てどんどん融資を提案してきます。しかし、キャッシュフローを意識し、過度な借入に頼らない仕組みを作ることは、非常に大切です。

黒字倒産が起こる理由

黒字倒産という言葉を聞いたことがあるでしょうか。

営業利益や経常利益などの損益計算書に反映されている利益は黒字なのに、会社が倒産してしまう状態のことを「黒字倒産」といいます。

普通に考えると、「黒字なのになんで倒産するの?」と思いますよね。ここに、キャッシュフロー経営のからくりがあります。

企業は「赤字が続いたから」倒産するわけではありません。「資金がショートしたから」倒産するという理解が正しいです。

つまり、赤字であっても(そして黒字であっても)、資金がショートした時に倒産が確定するのであり、資金調達さえできていればずっと赤字でも会社が倒産することはないのです。

業績の赤字が続くことは、確かに倒産に繋がる状態ではあるのですが、バイオベンチャーや上場前のベンチャー企業は創業以来赤字ということも珍しくありません。赤字の状態で東証マザーズ市場などに上場してきます。

これは、将来の黒字を見越して現在は事業規模の拡大を優先させており、株主からの出資や銀行からの借入によって会社を存続させているということで起こります。

不動産事業を営んでいる会社が、毎年発生する減価償却費が大きく業績は赤字であるものの、実際には安定した賃料収入が入ってきており、倒産とは縁遠いというのはよくある話です。

逆に、どれだけ黒字を出していようとも売上の回収が遅い場合は資金ショートの可能性が高まります。

キャッシュフロー経営ができていれば、黒字倒産には陥らず、赤字でも安定した経営を実現することができます。

倒産についてはこちらの記事も参考にしてください。

あわせて読みたい:

何百億もの売上をあげていた会社が売上剥落で倒産する理由

キャッシュフローが増える経営を

経営をしていると、売上や利益などに目が奪われがちですが、キャッシュフローが毎年増加していくような経営が望ましいです。

なぜかというと、売上や利益は会計操作によって意図的に作り出すことができますが、現金の出入りであるキャッシュフローはごまかしが効かないと言われているからです。

本来は、利益の増加に伴ってキャッシュフローも増えていきます。営業キャッシュフローがずっとマイナスという状態は避けたいところ。

貸借対照表や損益計算書の業績よりも、より企業の実態を反映したものが、キャッシュフローです。

毎年キャッシュフローが増えていくような経営をするにはどうすればよいかについては、下記の記事で明らかにしています。

あわせて読みたい:

キャッシュフローを意識した経営ができる資金繰り表の作り方

自社のキャッシュフローを一発で把握する方法

自社のキャッシュフローを把握するには、現金収支を見なくてはなりません。この作業は財務が苦手な経営者にとっては面倒です。

しかし、マネーフォワードクラウド会計のような最先端の会計ソフトを使うことで、自社のキャッシュフローは簡単にわかります。

クラウド型の会計ソフトには、インターネットバンキングなどに安全に接続し、最新の情報を半自動的に取り込んでくれる便利な仕組みが使われています。

会計や仕訳の知識がなくても、ある程度ソフトが自動的にやってくれるので簡単です。

この方法で、領収書が貯まることもなく常に最新の売上・利益の推移を帳簿で確認できます。

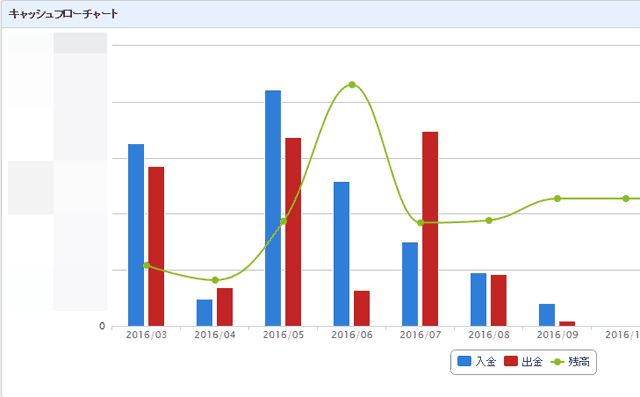

マネーフォワードクラウド会計には「キャッシュフローレポート」という機能が導入されており、現金収支をグラフで閲覧できるようになっています。

このようなチャートがすぐに見れるので、営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローが毎月どのように変化しているかが、すぐにわかります。

現在、弥生会計などの他社の会計ソフトを使っている会社でも、すぐにマネーフォワードクラウド会計に移行することが可能です。

マネーフォワードクラウド会計の特徴については、こちらの記事で詳しく紹介しています。

関連リンク

最後まで読んでいただきありがとうございました

0件のコメント