サイト内検索

カードローン比較と使い方解説

東北のおすすめ地銀カードローン比較 実は低金利な金融機関も隠れている

九州・沖縄のおすすめ地銀カードローン比較 低金利だけど手続きが不便な場合も

女性におすすめのカードローン金利ランキング 働く女性部門・専業主婦部門

即日審査できるカードローン金利ランキング 土日祝の振込が可能かも比較

北海道民におすすめのカードローンは?道銀・北洋銀・ろうきん・信金を比較

低金利&無利息期間があるカードローン比較 初めてで不安な方にも

「カードなし」カードローン一覧 家族に言わずに借入れたい人向け

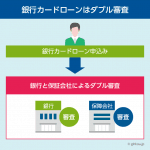

審査に影響するかも?ネット銀行カードローンの保証会社まとめ

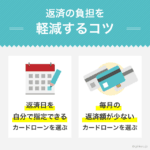

カードローンの返済日を比較、給料日の直後に返済日が選べる銀行もあります

銀行カードローン・消費者金融の利用目的を調査、みんないくら借りてるの?

ATM手数料無料のカードローンはあるの?借入・返済の費用を抑えたい方へ

もっと詳しいカードローンの情報があります