ゆうちょ銀行で買えるおすすめ投資信託 2022年版

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

貯蓄から投資の時代へ。

以前から言われているこの言葉ですが、ここ数年でより一層「貯蓄から投資」が色濃くなっているように思います。

マイナス金利の導入などによって低金利が続くなか、銀行で定期預金を組んでもほとんど利息が期待できないのが現実です。

また、銀行自身も融資や自社の資産運用ビジネスで稼ぎが得られなくなっており、投資信託などの販売手数料収入を得るビジネスを強化しています。

これはゆうちょ銀行に限ったことではなく、銀行全体の動きなのですが、ゆうちょ銀行は2015年に上場を果たしたこともあり、これからさらに投信販売を強化してくるでしょう。

ゆうちょ銀行を使っており、資産運用に興味のある方も多いと思いますので、今回はゆうちょ銀行が扱っている投信について調査してみました。

目次

つみたてNISA対象ファンドがおすすめ

ゆうちょ銀行で販売している投資信託でおすすめしたいのは「つみたてNISA対象ファンド」です。

つみたてNISAは最長20年間、投資利益が非課税になる仕組みで2018年1月からスタートしています。

これまで、一部の投資信託のなかには「手数料が高すぎる商品」が存在しており、これが問題視されていました。

そこで「つみたてNISA」を実施するにあたって、金融庁が「本当に消費者にとって良い低コストな商品しか販売してはいけない」厳格なルールを策定したのです。

こうした結果、初心者でも「つみたてNISA対象ファンド」さえ選んでおけば大きく間違うことはなく、どれを選んでも良い商品を選択できるようになっています。

「つみたてNISA対象ファンド」はいわば、金融庁のお墨付きを得た優良投資信託ということです。

ちなみに、つみたてNISA対象ファンドは、「つみたてNISA口座以外の通常の口座でも購入可能」です。

姉妹サイト「1億人の投資術」では、管理人が選ぶ「つみたてNISAでおすすめの厳選投資信託」を紹介しています。あわせてご覧ください。

あわせて読みたい:

2018年スタート!つみたてNISA対象商品でおすすめの投資信託を7本厳選

ゆうちょ銀行で買えるおすすめの投資信託

ゆうちょ銀行で販売している投資信託のなかから、個人的に良いと思ったものをピックアップします。

いずれも「低コスト・ノーロード・インデックス型」なので、はじめて資産運用を始める方にもおすすめです。

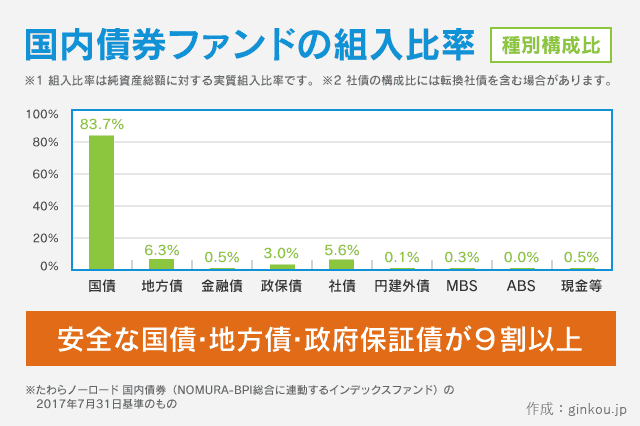

eMAXIS 国内債券インデックス

三菱UFJ国際投信が運用している「eMAXIS」シリーズは、いずれもおすすめできる投資信託です。ゆうちょ銀行でもいくつかのラインナップがあります。

「eMAXIS」シリーズは買付時手数料0円のノーロードで、解約時の信託財産留保額もかかりません。

また、毎年発生する信託報酬も低く設定されたインデックスファンドなので、コストを抑えて安定した資産運用が行えます。

「eMAXIS 国内債券インデックス」は国内債券に投資するファンドで、「NOMURA-BPI総合指数」という指数に連動した動きをします。

信託報酬は年率0.396%~0.44%(税抜き 0.36%~0.4%)で、国内債券インデックスファンドのなかでは純資産額も大きい人気の投資信託です。

ゆうちょ銀行が扱う投資信託のなかではおすすめですが、同じく「NOMURA-BPI総合指数」に連動する国内債券ファンドに「三井住友・日本債券インデックス・ファンド」というものがあります。

こちらは、三井住友アセットマネジメントが運用しているというだけの違いですが、信託報酬は年率0.17%であり、eMAXIS 国内債券インデックスの半分以下の手数料で運用できます。

また、純資産額もeMAXIS 国内債券インデックスの8倍以上ある人気のファンドですので、「三井住友・日本債券インデックス・ファンド」を選ぶ方が正しい選択だと思います。

(ただ、このファンドはゆうちょ銀行では扱っていません。)

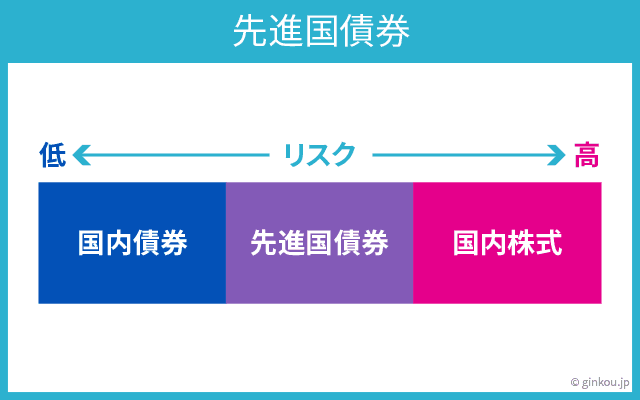

eMAXIS 先進国債券インデックス

先ほどの国内債券ファンドと比較して、先進国債券ファンドの方が、一般的にはリスク・リターンともに高めです。

とはいっても債券での運用となるので、低リスクで安定した運用が行えます。

eMAXIS 先進国債券インデックスも、購入時・解約時手数料0円で、信託報酬は年率0.616%~0.66%(税抜き 0.56%~0.6%)の良いファンドです。

ベンチマークとなる指数は「FTSE世界国債インデックス(除く日本、円換算ベース)」となり、この指数におおむね連動します。

ただしこちらも、三井住友アセットマネジメントの「三井住友・DC外国債券インデックス」と内容が被っており、信託報酬も年率0.23%であるため、eMAXISの3分の1程度です。

低コストの人気ファンドなので当然、純資産もeMAXIS 先進国債券インデックスの2倍以上あり、多くの人が選んでいることがわかります。

eMAXIS 新興国債券インデックス

新興国の債券に投資するファンドで、ベンチマーク指数は「JPモルガンGBI-EMグローバル・ダイバーシファイド(円換算ベース)」です。

購入時手数料0円で、信託報酬は年率0.616%~0.66%(税抜き 0.56%~0.6%)です。ただし、解約する際に信託財産留保額として1万口につき基準価額の0.3%がかかります。

類似の商品として、大和証券投資信託委託の「iFree新興国債券インデックス」があり、こちらは信託報酬が年率0.24%、しかも信託財産留保額なしという高スペックの投資信託です。

2016年にスタートした「iFree新興国債券インデックス」は順調に資金を集め、2021年9月現在ではeMAXIS 新興国債券インデックスに純資産で迫りつつあります。

あくまでも低コストにこだわりたい人にはiFreeがおすすめですが、多くの投資家から支持されていて、ある程度純資産があるファンドの方が安心できるという方は、eMAXIS 新興国債券インデックスも選ぶ価値は十分あります。

この投資信託は他社のファンドと比較しても競争力のあるおすすめできる1本です。

つみたて日本株式(TOPIX)

いわゆる「TOPIX連動投信」で、資産運用をするなら必ずポートフォリオに加えておきたい投資信託です。

TOPIX(東証株価指数)は、日経平均株価に次いで有名な国内の株価指数です。

日経平均の方が圧倒的に知名度は高いですが、投資家のなかにはTOPIXをより重視する人も少なくありません。

「つみたて日本株式(TOPIX)」は、購入時・解約時手数料0円で、信託報酬は年率0.198%(税抜き 0.18%)です。

つみたてNISA対象ファンドとなっているため、非常に信託報酬が低く抑えられているのが特徴です。

ただし、さらに低コスト化を目指すのであれば、証券会社などが扱っている、ニッセイアセットマネジメントの「ニッセイ TOPIXインデックスF」がおすすめです。

こちらの信託報酬は年率0.154%(税抜き 0.14%)とより低コストです。

つみたて先進国株式

日本以外の世界主要国の株式に投資するファンドです。

ベンチマークとしている指数は「MSCIコクサイ インデックス(円換算ベース)」で、この指数におおむね連動した動きをします。

購入時・解約時手数料0円で、年率0.22%(税抜き 0.200%)です。

つみたてNISA対象ファンドであり、選んで間違いのない一本ではありますが、類似の「ニッセイ 外国株式インデックスファンド」の方が、信託報酬が年率0.1023%(税抜き 0.093%)と低コストです。

上記の理由から、普通に考えると「ニッセイ 外国株式インデックスファンド」を選んでおくのが妥当かなと思います。

つみたて新興国株式

新興国株式に投資するファンドです。

金融商品のなかでも「株式」は比較的リスクの高いものとして位置づけられており、そのなかでも新興国株式は国内株式や先進国株式よりもハイリスクです。

リスクを取って増やしたいか、リスクを抑えて安定した運用を目指すのかは、人によって違いますが、リスクを抑えたいのであれば新興国株式の組み入れ比率は小さめで良いです。

つみたて新興国株式は、「MSCIエマージング・マーケット・インデックス(円換算ベース)」という指数に連動するファンドで、購入時手数料・信託財産留保額は0円です。

信託報酬として年率0.374%(税抜き 0.3400%)がかかります。

同じくコスト面でもっとも優れるのは、三菱UFJ国際投信の「eMAXIS Slim新興国株式インデックス」で、信託報酬も年率0.1870%(税抜き 0.17%)となっています。

eMAXIS 国内リートインデックス

国内のリートを投資対象としたインデックスファンドで、ベンチマークは「東証REIT指数(配当込み)」です。

リートというのは不動産のことです。債券に比べるとリスクはありますが、ミドルリスク・ミドルリターンな資産クラスとして、人気があります。

購入時手数料は0円のノーロードで、信託報酬は年率0.396%~0.44%(税抜き 0.36%~0.4%)、解約時にかかる信託財産留保額は1万口につき基準価額の0.1%です。

国内リートインデックスファンドはどれもスペックは横並びなのですが、やや頭一つ抜けているのが「ニッセイ Jリートインデックスファンド」です。

eMAXIS 国内リートインデックスと比較して純資産は少ないです。

しかし、信託財産留保額が0円、信託報酬も年率0.275%(税抜き 0.25%)と低コストなので、国内リートに関しては「ニッセイ Jリートインデックスファンド」を選んでおくのが無難かなと思います。

eMAXIS 先進国リートインデックス

海外リートに投資するファンドです。先進国株式ほどではありませんが、リスクはやや高めの商品となります。

購入時手数料は0円のノーロードで、信託報酬は年率0.616%~0.66%(税抜き 0.56%~0.6%)、解約時にかかる信託財産留保額は1万口につき基準価額の0.15%です。

ベンチマークとしている指数は「S&P先進国REITインデックス(除く日本、配当込み、円換算ベース)」です。

比較対象となるのは、大和アセットマネジメントの「iFree外国REITインデックス」です。

こちらは運用実績が浅く純資産も少ないため、現時点ではeMAXIS 先進国リートインデックスを選んでおくほうが安心できるかなという印象。

ただ、iFreeシリーズは非常に競争力が高く、購入・解約手数料0円、信託報酬年率0.341%と、ひとまわり低いコストでの運用が可能となっています。

より良い投資信託を探すなら証券会社へ

ゆうちょ銀行が扱っているすべての投資信託を確認しましたが、やはり「より良い投資信託」を探すと証券会社には劣ります。

もし私がゆうちょ銀行で売っている投資信託のなかから選ぶのであれば、間違いなくつみたてNISA対象ファンドを選びます。

しかし、同じ「つみたてNISA対象ファンド」のなかでもピンきりの状態になっているのが本当のところで、より低コストなものが多数存在するのが現状です。

こうしたより良い投資信託はゆうちょ銀行では販売されておらず、楽天証券などのネット証券主体で販売されています。

これから資産運用を始めたいと考えている人は、無理にゆうちょ銀行の投信のなかから選ぼうとせず、常時2,000本以上の取扱いがある証券会社で良いものを選ぶことをおすすめします。

私が運営している「1億人の投資術」でも、本当に優良な投資信託をまとめていますので、あわせてご覧ください。

関連記事:信託報酬が安いと評判の投資信託5選!低コストなインデックスファンドは?

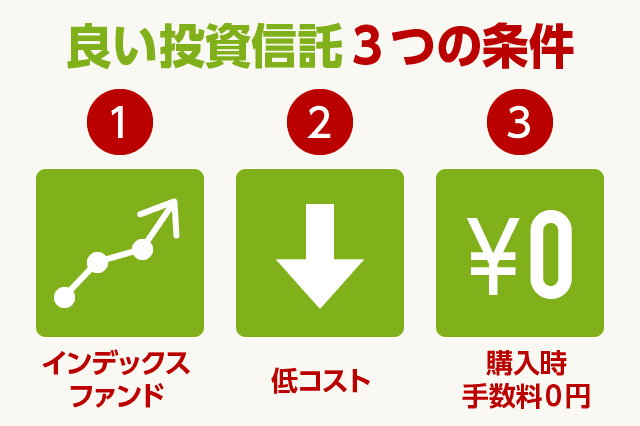

良い投資信託3つの条件

投資信託を選ぶ上で重要な3つのポイントをまとめます。

資産運用は、ほんの数パーセントの利益を積み重ねる世界であり、プロに運用を任せても当たり前のように損失を出します。

それくらい、儲けを保証するのが難しいのですが、唯一確実に発生するのが「投資信託に支払う手数料」です。

儲かっても損をしても関係なく、毎年一定の手数料が発生します。また、購入時には毎年発生する手数料の数年分がかかることも少なくありません。

いずれの手数料も「購入金額の数パーセント」なので小さいと思ってしまいがちですが、この数パーセントの差が長期的には運用結果に大きな差をもたらします。

つまり、投資信託を購入する上では「0.1%でも手数料が安いものを選ぶべきである」というのが、多くの投信ブロガーの意見を見ても一致しています。

投資信託には大きく3つの手数料があります。

購入時手数料

投資信託を購入するときに1回のみ発生する手数料です。買付時手数料が0円のものを「ノーロード」と呼びます。

信託報酬

資産運用会社に支払う報酬です。毎年一定の料率がかかるため長期運用をするほど0.1%の差が効いてきます。

信託財産留保額

投資信託を解約するときに発生する手数料です。優良な投資信託は信託財産留保額が0円のものも多いです。

ゆうちょ銀行や証券会社で投資信託を選ぶ場合も、購入時手数料が0円の「ノーロード投信」を選択することおすすめします。

続いての記事は、「投信ブロガーイチオシのネット銀行で買えるおすすめ投資信託」です。

本当によい投資信託と出会うには、楽天証券やマネックス証券といった「ネット証券」がおすすめです。

しかし最近はソニー銀行のようなネット銀行でも、質の高い投資信託を取り扱っています。

次の記事では、ネット銀行で購入できる投資信託のなかから、信託報酬が低く、全体としても高い評価を得ているファンドを紹介します。

あわせて読みたい:

投信ブロガーイチオシのネット銀行で買えるおすすめ投資信託

資産運用についてもっと詳しく

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ