銀行員を信用するな!おすすめされた投資信託を買ってはいけない理由、証券会社との違い

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

お金に余裕が生まれ、銀行窓口で資産運用を相談しようと思う人は多いです。逆に、銀行員から投資信託などの提案をされるケースもあります。

特に、定年退職で退職金を受け取った人は、銀行からセールス電話がくる可能性が高いです。資産運用するだけのお金があると判断されるためです。

しかし、そういう人こそが銀行員にとって、格好の餌食になりやすいので注意が必要です。銀行員の営業トークのままに投資を始めるのは危険です。

大切な資産を失ってしまわないよう、自分自身で資産運用の知識を身につける必要があります。

目次

銀行員がおすすめしてくる商品

銀行は、資産運用の窓口相談に積極的です。三菱UFJ銀行やみずほ銀行は、事前予約すれば土日祝日の相談も可能です。私も窓口でNISAなどの説明を受けたことがありますが、とても丁寧な対応でした。

しかし、このような相談は自社商品をおすすめするきっかけにすぎません。親身な対応をしてもらえたとしても、銀行員は営業職の会社員です。

営業職は、利益を上げる必要があります。そのために、手数料の高い商品やリスクの高い商品を勧めることがあると、知っておくべきです。

銀行の営業担当がおすすめしてくる商品には以下のようなものがあります。

- 定期預金

- 外貨預金

- 投資信託

- 保険

- 債券

- ファンドラップ

これらの金融商品のなかで、銀行での申し込みを検討してよいものと、やめておくべきものがあります。

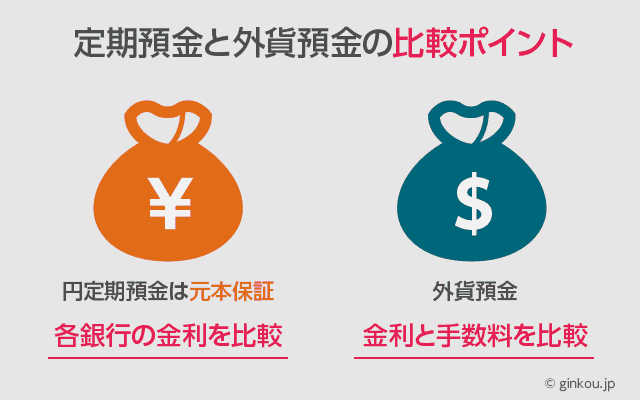

定期預金や外貨預金は検討の余地あり

銀行員がおすすめしてくる上記の商品のうち、定期預金と外貨預金については検討する価値があります。

預金商品は、銀行がもっとも得意とする金融商品です。証券会社や保険会社は販売しない、銀行ならではの商品は検討してOKです。

特に退職金など、老後に必要な資金の一部は元本保証の円定期預金に預けておくと安心です。各銀行の定期預金金利を比較し、なるべく金利が高いところへ預ければ、利息を増やせます。

より高金利に預金を利用したい人は、外貨預金もありです。外貨預金を比較する際は、金利と為替手数料を比べるのが大事です。

外貨預金は、円から外貨、外貨から円を買い付ける際に為替手数料(為替コスト)が発生します。為替手数料は銀行によって異なるので、なるべく低コストな銀行を利用するほうがお得です。

定期預金と外貨預金は、ネット銀行のほうが優位性が大きいです。たとえば、ネット銀行の定期預金はメガバンクやゆうちょ銀行の数十倍以上の金利がふつうです。

外貨預金についても、為替手数料は大手銀行の半額以下というケースも少なくありません。

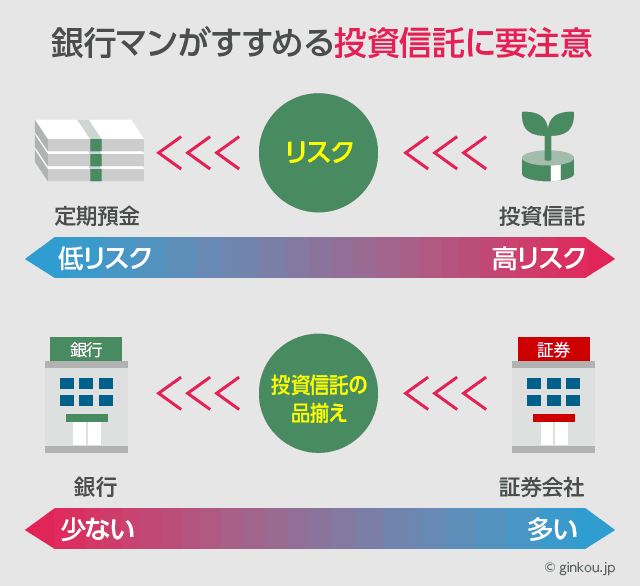

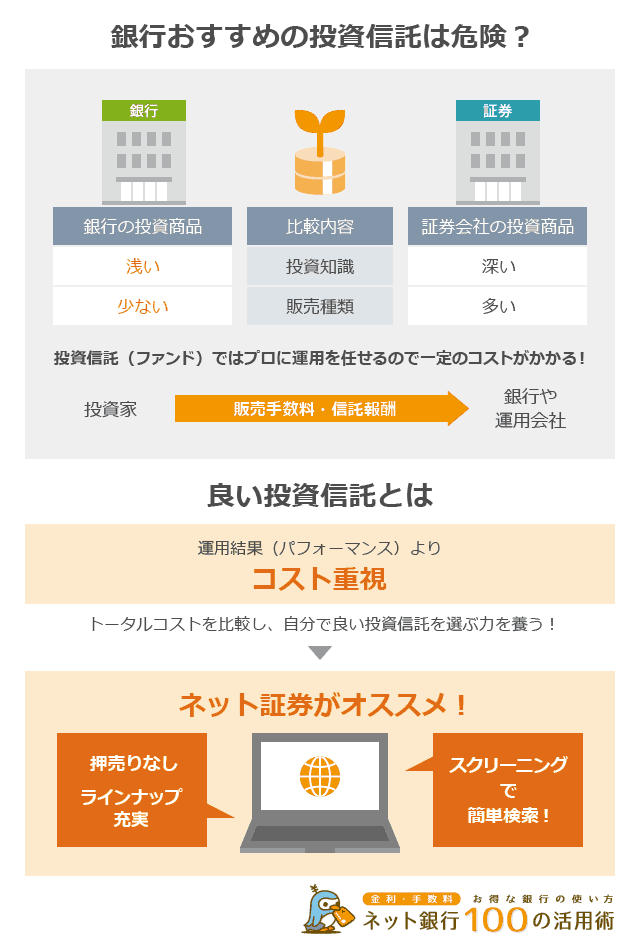

銀行員がおすすめする投資信託に気をつけろ

銀行員がおすすめする商品で、もっとも気をつけたいのが投資信託です。投資信託は銀行側の販売手数料が大きく、あの手この手でさまざまな商品を紹介されると思います。

定期預金や外貨預金であれば、お付き合いで申し込んでも損することはないので安心ですが、投資信託はお付き合いで購入するようなものではありません。

なぜなら、投資信託は定期預金などとは比べ物にならないくらいリスクが高い商品だからです。投資信託にもさまざまな種類がありますが、全般的にリスクが高めで、もちろん元本保証ではありません。

資産運用の方法として、投資信託を検討するのは良いと思います。しかし、投資信託の取り扱い数が多く競争力が高いのは証券会社であって、銀行の品揃えは少ないです。

もし投資信託を買うのであれば、証券会社を通じて購入した方がより良いものが見つかるはずです。

楽天証券などは2,000本以上の投資信託を取り扱っており、条件検索で希望に見合う投資信託が見つけやすいです。

大手証券会社が扱っていない低コストの投信も扱っているのでおすすめです。

高い利回りにだまされないで

投資信託でまず目を引くのが、運用利回りの高さです。定期預金の何倍もの利回りを得られ、成長が期待される新興国に投資するファンドも多いので、一見魅力的に見えます。

しかし、投資信託のなかには、高い利回りを維持するために無理なレバレッジをかけているケースや、資産を取り崩して分配金に充てることもあります。

高い利回りの裏側には、高いリスクが潜んでいると疑ってかかるくらいでちょうど良いと思います。

「ノーロード」という言葉のワナ

銀員員が投資信託をおすすめする際、定番の営業トークのひとつが「ノーロード(購入時の手数料無料)」という言葉です。

投資信託には、購入時に3%程度の手数料がかかるものがあります。リスクがあるのに購入する際に3%もの手数料が取られることに抵抗があると思います。

そこで銀行員は「こちらの投資信託はノーロードなので、初期費用が0円です」と、コスト面は安心できるという説明をすることが多いです。

たしかに、投資信託を選ぶうえでノーロードファンドを選ぶのは大事です。しかし、より比較すべきなのは運用コストです。

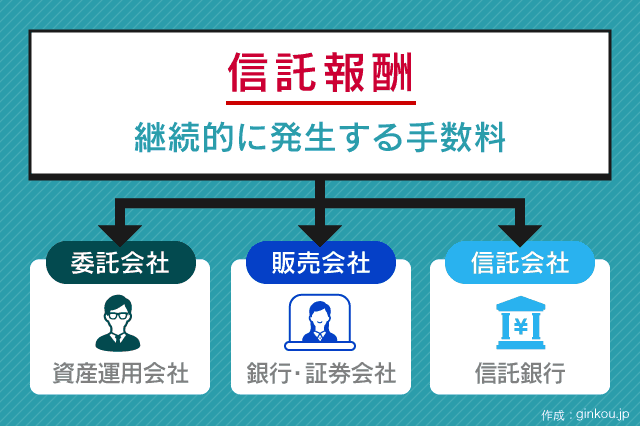

投資信託の運用コストは、「信託報酬」といいます。

信託報酬の話をしない銀行員は信用するな

購入時にかかる手数料は、一度支払えば終わりです。しかし、投資信託の運用コストである「信託報酬」は、投資信託を保有しているあいだは毎年継続して発生します。

たとえば、信託報酬が2%だとすると、仮にそのファンドが6%のリターンを出しても、得られるリターンは4%のみです。2%は、投資信託の運営者の利益となります。

「6%のリターンが出るなら2%くらい報酬で取られてもいい」と思うかもしれません。しかし、毎年6%のリターンが出るとは限りません。

投資信託はリスクのある商品です。マーケットが暴落すると、その年の運用成績が「マイナス3%」になることもあります。

運用成績が「マイナス3%」でも、信託報酬は必ず2%発生します。この場合は「5%の損失」を被ってしまうのと同じことになります。

よって、投資信託を選ぶ際は「信託報酬(運用コスト)」が低い商品を選ぶのが定石です。

参考記事:投信ブロガーイチオシのネット銀行で買えるおすすめ投資信託

信託報酬は非常に重要な手数料ですが、銀行員から説明するケースはまれです。銀行員は、できれば信託報酬が高い投資信託を売りたいからです。

彼らは金融のプロフェッショナルです。信託報酬のことを知らないわけがありません。信託報酬の話を聞いても十分な説明がない営業担当者は信用するべきではありません。

ある金融機関で信託報酬について尋ねたとき、「継続的なコストはかかりますが、自動的に差し引かれるのでそこまで気にしなくても大丈夫です」と説明されたことがあります。

このような信託報酬の説明の省き方をする担当者もいます。

信託報酬は、投資信託のパンフレットや公式サイトに必ず載っています。ネット証券は、信託報酬の低い順に投資信託を検索できる場合もあります。

▼例:楽天証券 投資信託の検索画面(手数料が低い順に並べ替え)

営業担当者のすすめられるままに投資信託を選ばず、自分でコストを比較して選ぶことをおすすめします。

そもそも銀行で投資信託を買わないほうがよい

私は、そもそも投資信託は銀行から買うことをおすすめしません。銀行は、取り扱う投資信託の本数が少ないうえに、営業担当者の知識が少ないケースがあるからです。

銀行の本業は、投資商品の販売ではありません。少ない投資信託から選ばねばならないうえに、営業担当者に相談しても有益なアドバイスをもらえないこともあります。

銀行の投資信託の売り方は、定期預金と抱き合わせたセット商品などが多いです。定期預金金利が大幅アップするキャンペーンもあり、一見魅力的です。

しかし、本当によい商品なのか判断できる目を養うことが大切です。

投資信託の品揃えが豊富なのは証券会社です。

証券会社は、自社で投資信託を組成しているケースも多いです。窓口では自社商品を中心に勧められるとは思いますが、品揃えは銀行より圧倒的に多いです。

よい投資信託の選び方とは

よい投資信託とは、コストが低い商品です。購入時にかかる「販売手数料」が不要で、ランニングコストにあたる信託報酬が低い投資信託を選ぶことをおすすめします。

販売手数料がかからないノーロードファンドのなかには、そのかわり信託報酬が異常に高い投資信託も存在します。かならず、信託報酬も比較することをおすすめします。

運用結果(パフォーマンス)よりもコストを重視して投資信託を選ぶべきだというのは、世界的な投資家ウォーレン・バフェット氏も言っています。

「現金の10%を短期国債に、90%を非常に低コストのS&P 500インデックスファンドに投資してください」。バークシャー・ハサウェイの株主に向けた2013年の書簡で、同氏はこう書いている。

これは、バフェット氏が何年も前から行っている助言だ。「非常に低コストのS&P 500インデックスファンドに投資したら(その場合、一度に投資するのではなく、10年以上にわたってナンピン買いしましょう)、同時期に投資を始める人の90%よりもうまくやれます」。バークシャー・ハサウェイの2004年の年次総会で、同氏はこう述べている。

株価が右肩上がりになっていれば、どんな投資信託でも儲かるのは当たり前です。

投資の世界で大切なのは、損が出たときにほかの投資家よりも損失を小さく、儲けが出たときにほかの投資家よりも儲けを大きくすることです。

投資信託を長く運用していると、たった0.1%のコスト差も大きな結果に繋がります。

特徴が似ている投資信託も多い

投資信託には同じような商品がたくさんあるという特徴があります。これは覚えておいてほしいポイントの一つです。

たとえば、世界の不動産に投資する投資信託の場合下記のようなものがあります。

- DIAM世界リートインデックスファンド

- DCダイワ・グローバルREITインデックスファンド

- ニッセイグローバルリートインデックスファンド

いずれも若干の違いはあるものの、いずれも世界のリート指数に連動する運用を行う投資信託です。

これらの違いは、運用会社です。それぞれの運用会社は、DIAMアセットマネジメント・大和証券グループ・ニッセイアセットマネジメントが運用する投資信託です。

運用会社によって、運用パフォーマンスには若干の違いが出ます。しかし、これらは事前に予測できません。「大手の運用会社だから安全だろう」のような予想は外れることも少なくありません。

だからこそ、なるべくコストの低い投資信託を選ぶことが重要です。

証券会社も銀行も、投資信託を売りたいのは同じです。営業社員に投資信託の販売ノルマを課す会社も多いため、窓口では熱心な営業を受けると思います。

さまざまな商品を紹介してもらい、申し込む際は情に流されず「コスト」で選ぶのが良いと思います。

メガバンク系ではSmart-iシリーズがおすすめ

銀行系の投資信託を選ぶなら、りそなアセットマネジメントの「Smart-i」シリーズがおすすめです。

Smart-iシリーズはおもに、りそな銀行やりそなグループの銀行、そしてネット証券で販売されています。

販売会社がかなり限定されているのですが、ほかの銀行や大手証券会社では取り扱っていません。

Smart-iシリーズの投資信託は、いずれも業界トップクラスの低コストを実現し、信託報酬の低さで高い評価を得ています。

また、インデックスファンドが中心ですので、長期の資産形成にも向いています。

知名度こそやや低めですが、りそなグループなので安心感も大きいです。

ネット証券での購入が不安な方も多いと思いますが、Smart-iはりそな銀行の窓口で購入できる点でも安心です。

また、つみたてNISA対象商品にも選ばれています。もし、りそな銀行でつみたてNISAを行うのであれば、この投資信託はもっとも適していると言えます。

Smart-iシリーズの詳細は、姉妹サイト「1億人の投資術」でくわしく説明しています。あわせてご覧ください。

おすすめはネット証券のフル活用

「自分でよい投資信託を選ぶ力」を身につけるために、おすすめしたいのがネット証券の活用です。

ネット証券は、取り扱う投資信託を検索するツールが非常に使いやすいです。さまざまなスクリーニングを活用し、低コストで希望条件にあう投資信託を探せます。

たとえば「世界の不動産に投資する、コストがもっとも低く、1万円以下で買える投資信託」のように、検索条件を入力できます。

ネット証券は対面営業ではないので、利用者に営業をかけることもありません。押し売りされない点もメリットです。投資信託の品揃えも豊富です。

退職金の運用について詳しく:

退職金はどうやって運用すればよい?中立的な立場で答えます

資産運用に興味のある人はこんな記事も見ています

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ